最近几周,货币危机席卷阿根廷。

为支撑正在崩溃的货币,避免再次出现债务违约,阿根廷总统马克里宣布采取一系列外汇管制措施。受此影响,当地时间9月2日阿根廷比索小幅走强,官方公布的阿根廷比索兑美元收高0.88%。然而,官方汇率与黑市汇率之间的差距大幅扩大,黑市汇率一度跌至64比索的历史低点。

当地时间9月2日,阿根廷以外币计价的主权债券下跌。据路孚特数据,阿根廷指标2028年国际美元债券下跌逾2美分,至36.5美分的纪录低位。欧元计价的阿根廷2022年主权债跌逾10分,至34.45分。

中国社会科学院拉丁美洲研究所助理研究员史沛然接受21世纪经济报道记者采访认为,阿根廷资本管制措施“治标不治本”,即使能够在短期内暂时阻止资本外逃,国际市场对阿根廷的信心也跌至低谷,因为此举打破了马克里上任时所作出的自由市场承诺。“阿根廷再次陷入债务违约的可能性加大,国际市场已对此作出反应。”

比索仍然承压

阿根廷比索是今年迄今表现最差的新兴市场货币。2019年以来,阿根廷比索兑美元汇率已下跌约37%,去年跌幅更是超过50%。

8月11日,马克里在总统初选中以近15%的差距落败,反对党候选人费尔南德斯有望在10月总统大选中获胜。左翼民粹主义卷土重来的可能性,引发了市场恐慌,阿根廷汇市、股市遭受重创。

初选之后,阿根廷储户从账户中取出了数亿美元,再加上阿根廷动用大量外汇储备支撑比索,导致外储急剧下降。据阿根廷央行数据,截至8月28日,阿根廷外汇储备为570亿美元,较4月份的峰值下降了约25%。

为阻止资金大量流出,马克里9月1日签署了一项法令,规定出口商需在5个工作日内将海外赚得的外汇汇回国内,在阿根廷外汇市场在购买外币、贵金属及向国外转账时需获得授权,并且个人每月最多只能购买1万美元的外汇。阿根廷财政部长埃尔南·拉昆萨表示,尽管这些措施可能令人不适,但将避免更糟的结果。

FXTM富拓市场分析师陈忠汉指出,这些资本管控措施仅是权宜之计,无助于缓解围绕阿根廷比索的更广泛担忧。如果阿根廷货币危机进一步恶化,可能会抑制投资者对新兴市场资产的风险偏好。

富乐敦首席策略分析师Jimmy Zhu对21世纪经济报道记者称,英国和欧洲的情况很不乐观,会使得美元被动升值,从而给新兴市场货币造成压力。

“外汇管制对于稳定阿根廷比索有一定作用,但管制措施出台其实已经有些晚了,很多公司已经购买了美元,比索未来一段时间内贬值压力依然很大,预计将延续到大选前后。”

“和土耳其不同的是,一些主要国家持有的阿根廷资产还是非常有限的,因此阿根廷的危机传导性不是很强。”他说。

在外界看来,外汇管制措施对于马克里是一个讽刺,他在2015年上任时就开始着手取消资本管制。伦敦投资公司Tellimer的分析师在给客户的报告中写道,外汇管制可能会为马克里政府争取一些时间,避免继续消耗外汇储备,但对国际投资者而言,这些管制是非常负面的。

也有分析认为,这些措施可能进一步加剧马克里在10月大选前的不受欢迎程度。报道称,由于当前不确定因素加大,布宜诺斯艾利斯一些银行门外明显排起了长队。违约的记忆令阿根廷人担心自己的存款,亲友间正在相互提醒取现。不过,“即将限制取款”的传言迄今尚未成为现实。

寻求债务展期

为应对国内金融动荡,避免债务违约,近日阿根廷宣布,将延迟偿付70亿美元的短期本地债券,推动500亿美元较长期债券的重组。此外,阿根廷政府计划与国际货币基金组织(IMF)就延长部分债务偿还期限等展开磋商。

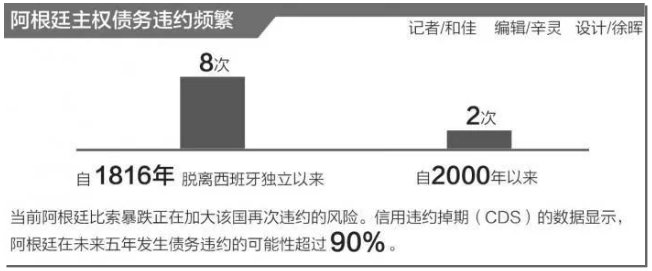

自1816年脱离西班牙独立以来,阿根廷已出现8次主权债务违约,自2000年以来就有2次。当前阿根廷比索暴跌正在加大其再次违约的风险。信用违约掉期(CDS)的数据显示,阿根廷在未来五年发生债务违约的可能性超过90%。

国际评级机构穆迪近日下调了阿根廷的评级,称阿根廷以美元计价的债务存在重大风险;标准普尔也下调了该国的信用评级,称阿根廷政府单方面延长债务偿还期限的计划,按照标准普尔公司标准认定为“违约行为”。

去年在阿根廷货币危机中,马克里向IMF申请571亿美元贷款,目前已发放了440亿美元。阿根廷资本管制措施出台之际,IMF也正面临艰难选择:是继续执行该计划,本月底再向马克里政府发放54亿美元,还是减少损失,等着与下一任总统交涉?

IMF官员发表声明称,该机构正在评估阿根廷政府相关措施的影响,但将在这些充满挑战的时刻继续支持阿根廷。

“IMF估计会尽量帮助阿根廷避免出现债务违约。如果马克里能够连任,也许能够避免违约,但不违约不等于国家能走出经济困境。”史沛然说,“如果阿根廷没有经济增长的引擎,IMF也无法填这个无底洞。”

或殃及拉美地区

阿根廷过去数十年中经济危机不断,本币大幅贬值、债务延期、通胀失控似乎已成为常态。史沛然认为,此次阿根廷危机很可能具有传染性,或将周边国家带入衰退。

“上世纪80年代债务危机之后,拉美各国与IMF等国际机构都吸取了教训,尽可能控制了外债率,并试图寻找经济发展引擎。但整体而言,拉美地区经济发展模式具有很强的同质性,大多依赖大宗商品出口,因此一旦一国出现危机,就具有较强的传染性。”史沛然说,南方共同市场成员国,以及拉美一些债务率较高的国家更易受到传染。

凯投宏观(Capital Economics)拉美首席经济学家Edward Glossop称,今年拉美经济开局非常惨淡,所有人都急于下调对该地区的增长预期。

在7月发布的《世界经济展望》报告中,IMF预计今年拉美经济增长0.6%,较4月的预估下调0.8个百分点,预计2019年阿根廷经济下滑1.3%,委内瑞拉2019年经济下滑约35%。巴西和墨西哥经济疲软也拖累了拉美经济。

过去五年,拉美地区平均经济增长率只有0.66%,远低于全球平均水平。在经济繁荣时期,智利、秘鲁和哥伦比亚等国谨慎地管理财政,在繁荣结束后仍然实现了增长;而巴西、阿根廷和委内瑞拉的左翼政府却通过印钞、举债进行过度开支,导致国家陷入了衰退或危机。

阿根廷的困境表明,从繁荣的破灭中再次复苏是多么困难。马克里总统上台以来,实施渐进式市场化改革,削减了政府补贴。然而,为推动经济增长,政府大举借债,并在2017年末放松了通胀目标,下调了利率,最终导致比索大跌,经济陷入困境。

曾在2001年阿根廷危机期间担任IMF西半球部主任、现在负责一家拉美咨询公司的Claudio Loser表示,阿根廷的主要问题在于过度借贷。“他们对自己在经济缓慢调整时继续大举借债的能力过于自信,这是个错误。” 数据显示,截至2018年底,阿根廷公共债务占国内生产总值的比重已经超过80%。

本文内容仅代表作者观点,不代表本站立场,如若转载,请注明出处:https://www.fx220.com/news/28437.html

相关推荐

-

9月23日现货黄金、白银、原油、外汇短线交易策略

9月23日美元指数窄幅震荡,市场关注欧美制造业PMI数据和美联储官员的讲话;现货黄金小幅冲高,因市场对地缘局势的担忧升温,推升避险情绪;原油市场,油价高开低走,地缘局势升温给油价提…

-

外汇交易者是否真的有出头之日?聊聊学习交易的可取之道

汇商君每天都会穿梭于各大交易论坛,海内外学习网站,网罗全球各地交易者的实操经验。面对着起起伏伏的K线图,做着财富自由的美梦,却全然不知未来将经历怎样的起伏跌宕。 交易就是自我修行和…

-

欧镑低位横盘短线依旧难改跌势 哪些因素决定本周命运?

11月10日,外汇分析师Joaquin Monfort进行技术分析后指出,欧元兑英镑目前位于长期区间低端,未来倾向于继续下行。若汇价有效跌破10月17日创下的低点0.8575,可能会继续下滑,最初可能下滑至0.8474,接下去跌向0.8393。本周英镑对经济数据反应短暂,主要焦点还是12月提前大选,欧元方面则需关注西班牙大选,特朗普是否向欧盟汽车征税,以及欧元区9月工业生产数据。

-

以“外汇托管”为诱诈骗6700多万,特大外汇传销案开庭

以御尊资本集团为载体,大肆宣传“御尊资本集团保本全托管外汇投资制度”,用外汇交易给予高额分红的诱饵,欺骗他人投资入伙、发展下线。不到一年时间,该传销组织在烟台发展会员2300多人,…

-

美元面前黄金避险光芒黯然失色 头肩顶威胁下能否成功守住千五?

周四(9月26日)亚市早盘,国际现货黄金最高触及1508.80美元/盎司,受市场风险改善的影响,上一交易日黄金触及1535美元/盎司日内高位后大幅跳水,最低触及1500.30美元/盎司,1500美元大关危在旦夕。日线图看,金价已经连续4个交易日阳线收涨后昨日出现空头吞噬形态,一根长阴线几乎回吐了近期的全部涨势。目前需要观察,空头能否重新打破1500关键关口,从而夺回短线的主导权。