11月的股市够疯狂。垃圾股、问题股、低价股,成为市场的香饽饽。恒立实业14天连涨13个板,*ST长生退市前横扫7个板……

但周末不平静,不仅整治准退市股,11月16日证监会还发布了重磅消息:有关商誉减值的会计监管风险提示。

截至2018年三季报,A股3573家上市公司商誉高达1.44多万亿元,其中有21家公司商誉占资产比重高达50%以上,监管层很担心这会成为市场新的黑天鹅。

● 商誉是什么?

商誉是上市公司兼并收购行为的附带产物。举个例子:A上市公司收购B创业公司,B企业的净资产公允价值为2亿,但A公司最终却花了5亿收购,那么商誉就是多花的3亿。

商誉体现了被收购企业的品牌价值。但现在市场不好,被收购公司可能业绩增速放缓甚至亏损,这样的就产生了一个问题:商誉减值,这将侵蚀利润。而每年底的商誉减值测试,将冲击高溢价收购后业绩变脸的公司,财报差、股价跌,也将严重侵蚀投资者的收益。

01我们拿全通教育举个例子:

这是前几年的股王,市值一度超茅台。在三季报的A股商誉占资产比例最高50股的榜单中,全通教育以第19名的身份再露面。商誉占资产高达51.28%,占所有者权益高达64.71%,远高于创业板平均水平。

全通教育是一家从事家校互动信息服务的专业运营机构,主要为中小学校以及学生家长提供即时、便捷、高效的沟通互动服务。

2014年9月至2015年1月期间,全通教育全资收购了北京继教网技术有限公司和西安习悦信息技术有限公司股权。

这次收购,在二级市场获得巨大成功,七天收出六个涨停。

从此,全通教育成为一家热爱收购的公司。2015年,公司又一口气展开9次收购,全通教育对河北皇典、湖北音信、广西慧谷和湖北音讯的持股比例均在51%以上。

尽管2015年后半场是股灾,全通教育已从400多元直泻到100以下,但还不忘记收购。

2016年全通教育又继续收购了金华市浙师智慧教育科技有限公司和源柯管理咨询(上海)有限公司,2016年12月底,又披露了上海闻曦信息科技有限公司的收购计划。

前前后后,全通教育收购的公司有十余家。

这些收购没有对全通教育的财报产生积极影响,2017年,全通教育净利润下滑至6629万元,而2018年更是全通教育业绩大幅下滑的一年。公司营业收入增长率连续三季度下滑,跌幅分别为-24.58%、-32.95%和-31.78%。二季度净利润更是仅有27.78万元。

今年三季度,全通教育归属母公司扣非后净利润亏损高达596万元,同比下滑168%,加权净资产收益率只有0.29%。

祸不单行!今年全通教育迎来商誉减值。

高溢价收购,是冲着赚更多的钱去的,但如果没有产生“1+1>2”的效应,要面临商誉减值风险。2015年全通教育商誉达到11.79亿元。到2017年,商誉总值激增到14.15亿元。

但截止2018年三季度,湖北音信计提2022万元,西安习悦计提452万元,商誉下滑至13.91亿元。

就在11月15日晚,学前教育行业迎来新政:禁止民办幼儿园上市,且上市公司涉及幼儿园的股权或资产将加大监管。这轮新政将不止影响到学前教育行业,也不排除之后K9和K12阶段教育也将迎来高强度监管。

受此连带影响,全通教育16日低开近3个点。

全通教育巅峰时股价达到467元,到如今全通教育经历了10送12和10送15两次高送转后,折合来看股价和最高点相比暴跌90%。

靠概念炒作的全通教育,迎合了当时热点,成为创业板龙头,这其中高商誉的泡沫也在累积。如今它已为之前的暴涨偿债,但商誉减值这颗地雷,还有可能发生……

高商誉虽暗示了公司未来的潜力增长点,但在经济下行,收购子公司不景气等因素影响下,反而会因过高商誉受牵连。

02猫哥建议大家远离这些“高商誉”股票:

① 商誉占资产比重过高

万一因商誉减值崩盘,利润缩水,资产大幅贬值。

② 母公司亏损

母公司每况愈下,指望收购公司带来效益,万一双双下挫?

③ 高溢价收购的公司

上市公司“赔本赚吆喝”,假若收购后水土不服,将侵蚀利润。

④ 收购子公司现亏损

增负担买负债,商誉必将贬值。

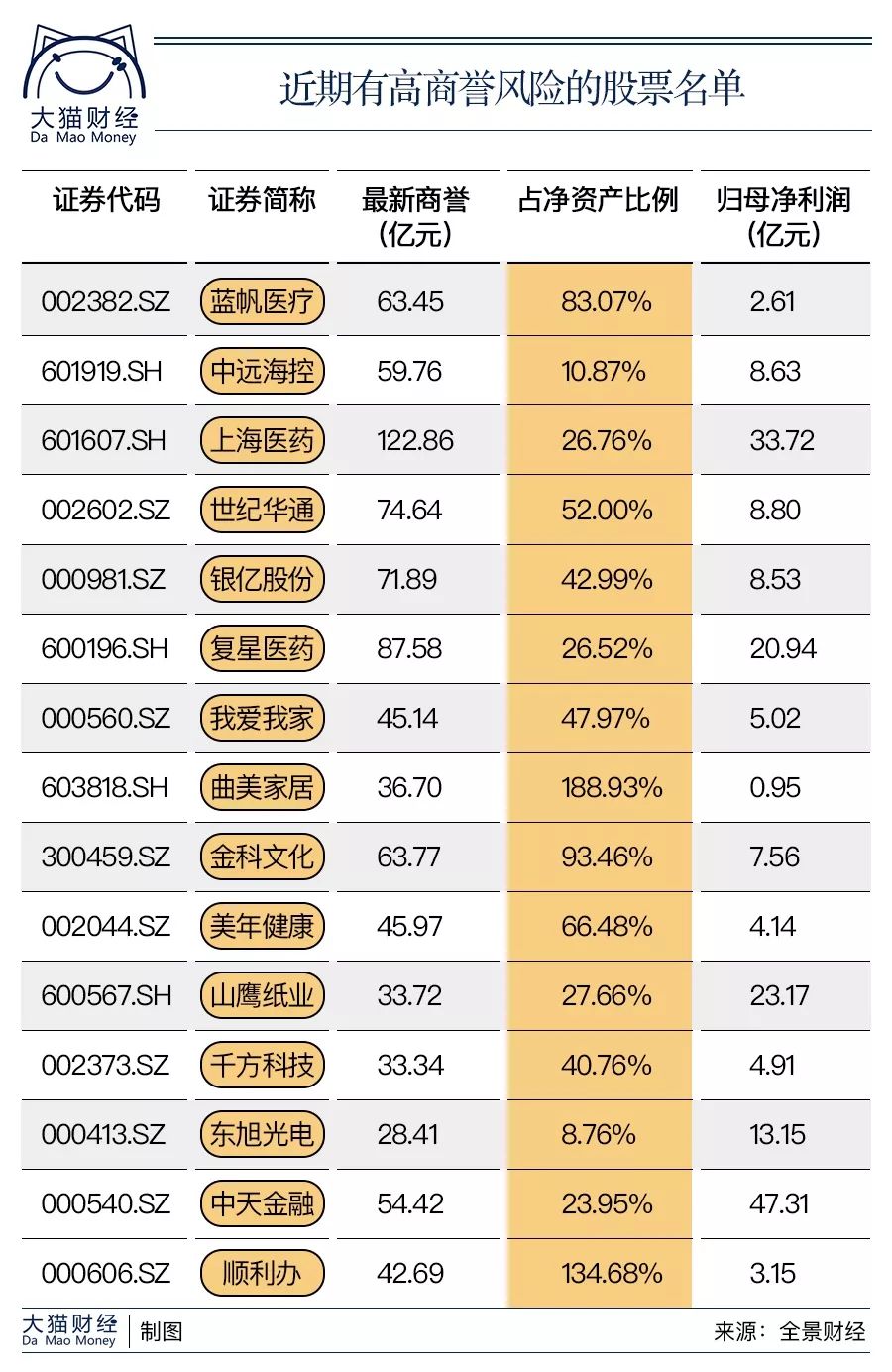

最后,我们提供一个商誉占净资产高的名单股,如果手头持有,得评估下风险啊。

本文内容仅代表作者观点,不代表本站立场,如若转载,请注明出处:https://www.fx220.com/news/2821.html

相关推荐

-

贵州茅台股价突破千元大关

6月27日,贵州茅台(600519)股价开盘价979.86元/每股,后一路上行,突破1000元大关。市值1.256万亿元。A股时隔27年再现千元股。 三天之前,贵州茅台盘中股价呈突…

-

需求充足金价却难回历史高位 哪些因素将左右年底前走势?

11月14日,加拿大丰业银行在最新报告中提到以下几个问题:考虑到今年需求充足,黄金为何远离历史高点?金价是否在下挫?哪些原因抑制了金价的涨幅? 该行总结后认为,“未知的供应反应”限制了金价涨幅,年底前金价走势很大程度上取决于购金热潮能否重燃。

-

「今日汇率 」5月3日澳元兑人民币汇率,澳元汇率断崖式暴跌原因

「今日汇率 」5月3日澳元兑人民币汇率,澳元汇率断崖式暴跌原因,从4月24日开始,澳元兑人民币出现了断崖式的暴跌,跌至7周以来的新低点!1、受美国经济数据的影响之外;2、最新公布的澳洲今年第一季度的GDP报告有关。如5月7日议息会议依然保持现金利率不变,澳元将会迎来一波可观反弹。

-

外汇中使用第三方支付的外汇平台就一定安全吗?

外汇中使用第三方支付的外汇平台就一定安全吗? 现在基本上所有的外汇交易平台,都使用的是第三方支付的入金方式,那么使用第三方支付的外汇平台就一定是安全的吗?首先我们来了解一下,什么是…

-

炒白银过程中如何寻找阻力和支撑

炒白银过程中如何寻找阻力和支撑?阻力与支撑是涨跌空间的两种表现形式。如何寻找交易中的阻力和支撑?指数走势图是多空双方力量对比的明证,多方力量强时向上走,空头力量强时向下降,就这样简单。好比一个人爬山与滑雪,爬山时会遇到障碍,影响向上的速度;滑雪时也会遇到阻力以致滑不下去,便演化为阻力和支撑。

-

央企控股上市公司股权激励迎四大升级

国务院国资委11日印发《关于进一步做好中央企业控股上市公司股权激励工作有关事项的通知》,强化了正向激励导向,加大了授权放权力度,在推动落实中央企业集团主体责任的同时,进一步明确了股权激励实施的规范性要求。文件分别从科学制定股权激励计划、完善股权激励业绩考核、支持科创板公司实施股权激励、健全股权激励管理体制等四方面做出完善。

-

2018.11.12 外汇黄金、原油行情分析及交易策略

1-黄金 【消息面】 本周备受关注的美联储利率决议大戏揭开帷幕,在为期两天的货币政策会议结束后,美联储一如预期将利率维持在2.00%至2.25%之间。决议公布之后,美元在短暂下跌之…

-

【外汇政策】ASIC要求所有经纪商提供平台经营数据

刚刚,ASIC(澳大利亚证券和投资委员会)要求所有经纪商提供客户编号、所在的司法管辖区、预订策略等数据,以便更好的监管。 ASIC正在利用其新推出的一套新工具干预权力,开始在执行澳…