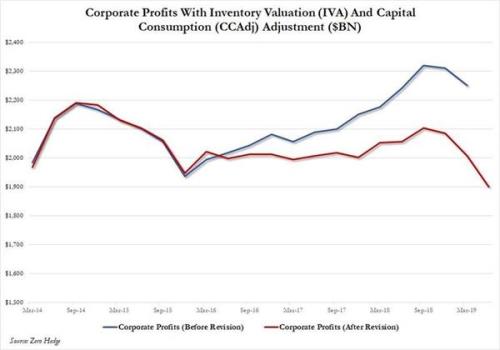

在最新公布的美国二季度GDP数据中,隐含企业营业利润下降到了1.9万亿美元,较一季度下降5%,同比下降7%。

在最新公布的美国二季度GDP数据中,隐含企业营业利润下降到了1.9万亿美元,较一季度下降5%,同比下降7%。

更为惊悚的是,在过去两年GDP的修正数据中,2017年的美国企业营业收入下降了930亿美元(4.4%),2018年下调的金额更是高达1880亿美元(8.3%)。

这也打破了以往美股大涨源自于企业利润增加的逻辑。从2014年三季度开始,标普500成分股的利润已经见顶,之后在数年的横盘整理后于2018年出现下跌。于此同时,标普500指数暴涨了50%。

造成这里重大反差的“元凶”自然是美联储的货币扩张政策。

影响股价的两大因素:利润和利率

高盛美国首席股票策略分析师David Kostin表示,目前市场已经显示出对美联储今年降息65个基点以及明年继续降息35个基点的预期。从最基础的经济学逻辑可以知道,影响股价的两大要素是利润和利率。既然企业利润没有增加,那美股上涨自然就与利率密切相关。

这也导出了一个惊人的结论:既然2019年每股净利润没有增加,超过95%的标普500指数上涨都源于市盈率扩张的驱动。随着美国十年期国债的下跌,PE从14倍扩张到了17倍。换句话说,标普500指数维持在3000点上方的唯一原因就是:杰罗姆・鲍威尔。

毫无疑问,低利率对于风险资产的促进作用是显而易见的,企业对于投资支出的追求将会显著提升。高盛统计得出,在过去四次美联储开始降息之后的头三个季度里,标普500企业投资增长平均达到了8%。

除了上述情况以外,公司们还有另一个选择来处理过剩的现金流:通过回购或分红将这笔钱分给股东们。那么上市公司回购与美联储降息有关联性么?

“奇怪”的现象

根据高盛的分析,除了1995年降息引起回购上升以外,其余三次降息对于企业回购行为几乎没有影响。而股息方面则一直保持稳定,只有在次贷危机时出现了减少。也就是说,美国上市公司相比于减少股息,更愿意撤回回购计划。

当然,众所周知近两年美股正处在回购潮中。即使不降息,2019年美股的回购总额仍很有可能创出历史新高。根据高盛的统计,截至7月中旬美股回购执行数量同比上升26%,虽然上市公司回购授权的数量同比下降了20%,但由于此前多年授权的存在,高盛预测今年标普500成分股的回购数量将同比上升13%达到9400亿美元的历史新高。

这也是第二个令人惊奇的发现:自次贷危机后,这还是第一次出现上市公司向股东返还现金数量超过其自由现金流的情况。根据高盛的统计,过去12个月里净回购和分红的数量激增了30%,同期自由现金流的增长速度仅为10%。

更重要的是,暴跌的不止是现金――现金流的急速下降与企业负债率的快速上升息息相关。过去12个月内未偿还债务总额上升了8%,除非企业利率大幅增加,为了应对这种情况仍需要企业进一步降低现金流或者增加负债。

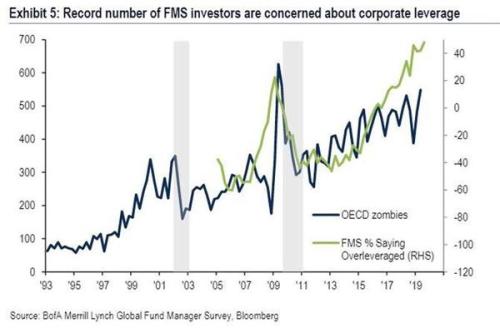

那么华尔街对于创纪录的企业负债到底持有什么样的看法呢?

两个极端的观点

在美国银行最新公布的基金经理调查中,有48%的基金经理表示目前的企业负债率过高,创下了次贷危机以后的新高。

然而,高盛却认为事实并非如此。在美联储降息的预期下,资产负债表表现较差的公司在股价上的表现要优于或将优于那些资产负债表更为稳健的公司。

从2017年至2018年年底美联储转鸽为止,那些资产负债表表现更差的公司表现显然更差(-3% vs 21%),但近期资产负债表更差的公司股价却优于那些更加稳健的公司(12% vs 8%),美联储降息预期强化的作用可见一斑。

换句话说,美联储不仅通过增大市盈率将估值推至新高,还引导投资者进行不当的资产配置,将真金白银投入那些下一波衰退到来时最先倒下的公司里。

Kostin指出,目前市场面对的最大风险是对于美联储降息的期望过高。从另一个角度来看,美联储沦为市场的“奴隶”隐含着更大的风险,一旦市场出现下跌则会迫使美联储不断跟随降息,周而复始成为恶性循环。

本文内容仅代表作者观点,不代表本站立场,如若转载,请注明出处:https://www.fx220.com/news/42075.html

相关推荐

-

脸书”的数字货币Libra项目――中国绝地反击的思考

Facebook的Libra项目白皮书发布,世界哗然,Libra项目构建的以美元为支撑的数字货币将挑战各国主权货币,更可能在不久的将来,强势取代落后国家的主权货币。Libra项目有100个分布式系统节点,白皮书公布的28个创始节点,几乎都是美国金融科技领域的巨头。从技术角度看,Libra的区块链共识机制使用的是拜占庭共识技术:即一切事物需要三分之二的节点(企业)达成共识而决定事宜。控制系统三分之一的节点(企业)能够阻挠Libra的正常交易,控制超过三分之二以上的节点(企业)可任意控制Libra系统,篡改历史交易数据。如果Libra系统三分之一的节点是拥有司法管辖权的美国企业,阻挠Libra的正常交易是有可能发生的。所以,Libra项目沦为美国金融霸权的长臂管辖工具,仅仅是时间与程度的问题。在Libra初始的28个合作伙伴中,包括20家美国机构和8家非美国机构,非美国机构中有4家在美国上市。显然Libra在探索新的美元霸权。美国的霸权不仅仅是军事,也包括美元和互联网。

-

贵金属现货交易有哪些技巧呢

现如今很多人都热衷于投资贵金属现货,但是想要在贵金属现货交易中获得更多的利益,则必须向更多的交易技巧发起冲锋和学习,接下来让我们来了解一下贵金属现货交易有哪些技巧吧!

-

年内飙升60%领涨两市 从盈利看电子股“强势基因”

截至9日收盘电子板块今年以来累计上涨60%,高居两市行业涨幅榜单首位,下半年以来累计上涨21%,11月以来累计上涨10%,均跑在两市两市区间行业涨幅首位,电子主题股持续升温,这其中与国产替代提速背景下,政策扶持、5G商用元年、华为苹果产业链、新型电子配件的创新等多个主题因素有关联。作为大体量的生产制造行业,电子行业的长周期牛股均离不开业绩因素的驱动。随着电子股估值提升,也不断引来市场“泡沫危机”、“估值杀”的声音,那么,电子股的业绩表现(预期)如何?能不能撑得起这么高的股价?本文主要以分析电子股的盈利状况,以供读者参考。

-

美元跌势蹊跷 炒白银即将迎来突破

上周货币市场中,美元指数连续第四周下滑,跌幅超过1%。非美货币中,日元表现强劲,上周美/日曾连续告破99、98、97、95、94大关,一度触及93.84低位水平

-

本周大盘弱势震荡 A股头条精华版捕获多只涨停股

周五两市震荡下跌,沪指跌0.61%,创业板指跌0.53%。近期大盘持续走弱,虽然没有大跌,但也没有看到要转强的信号,投资者可继续保持谨慎,控制仓位短线操作为宜。

-

新手炒黄金如何有效保证交易安全

在炒黄金过程中,投资者最终交易盈利的多少往往和自身的投资经验掌握情况具有一定的关联性。一般来说,投资者在市场中的时间越久,面对行情时候的处理经验就越丰富,因此也可以获得较高盈利。而新手进入市场时间比较短,经常会出现亏损状况,那么应该从哪些方面入手增加新手炒黄金的操作安全性呢?

-

炒白银中什么叫爆仓?

白银投资是市场中的一种新型投资渠道,金融基础知识之上进行白银投资炒白银自露头以来,就以低门槛、高升值空间受到投资者的青睐。炒白银操作过程不当就会出现爆仓,但是什么叫做炒白银爆仓呢?今天小编就给大家介绍一下炒白银中什么叫爆仓?

-

现货白银交易软件哪个比较好用?

现货白银作为贵金属交易市场中的一部分,和现货黄金具有同样重要的市场地位。人们想要获得准确的现货白银行情发展动态,就需要对能够影响白银价格上下波动的因素有一个基本的认识和了解。在现货白银市场中,交易软件往往能够成为人们分析行情进行操作的得力助手。

-

今年来募资突破万亿元 公募“吸金”能力继续提升

继2015年之后,今年新基金发行规模再度突破万亿元关口。据Wind数据统计显示,截至11月20日,今年以来共有842只新基金成立,合计发行规模达到10275.73亿元。

-

炒白银模拟交易如何过渡到实战

现在,很多投资者进入了贵金属市场进行投资,有些投资者选择了现货黄金,而有些因为投资门槛设置上更符合自身需求而选择了现货白银。刚入行的现货白银投资新手,免不了寻找正规的平台下载交易软件,并开立一个白银模拟账号进行练习,从而达到快速入门的目的。