期货投资者经常能看到或听到集合竞价这么一个名词,但是不知它到底是神马。

此文小编便为各位投资者详细解释一波:期货交易里的集合竞价是什么?

一、集合竞价概念

期货交易里的集合竞价指在每个期货交易日开市前的规定时间内,由投资者按照自己所能接受的心理价格自由地进行买卖申报。

集合竞价的规则是:每一交易日开市前5分钟内,前4分钟为投资者对期货合约买、卖价格指令申报时间,后1分钟为集合竞价撮合时间,集合竞价产生的价格即为开盘价,随即在行情栏中显示。

图:商品期货集合竞价时间轴

需要注意的是:

①集合竞价期间的申报价格盘面是不显示的,投资者无法查看,只能根据自己的预判进行申报,申报价格范围为上一交易日结算价的涨跌停板价。

②日盘品种(指无夜盘的品种)的集合竞价时间是:8:55-8:59,撮合成交时间是8:59-9:00;夜盘品种的集合竞价时间是:20:55-20:59,撮合成交时间是20:59-21:00,有夜盘的品种日盘不再进行集合竞价。商品期货日盘、夜盘品种分别有哪些,推荐阅读《期市讲规矩》。

③集合竞价只能使用限价指令申报,不能使用市价指令。

④股指期货与国债期货没有夜盘。

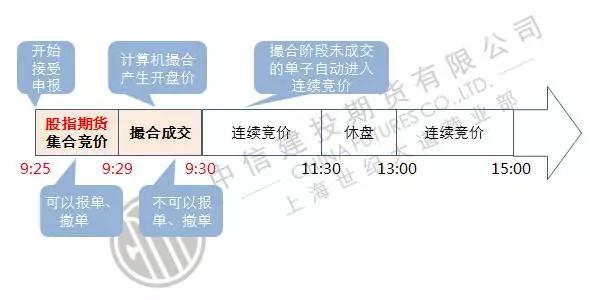

图:股指期货集合竞价时间轴

图:国债期货集合竞价时间轴

二、集合竞价产生原理

此Part可能有些枯燥,可直接往下滑滑滑

似魔鬼的步伐,伐至举个栗子~~

集合竞价采用最大成交量原则,即以此价格成交能够得到最大成交量。

国内期货交易所均采用计算机撮合成交方式,指交易所的计算机交易系统对交易双方的交易指令进行配对的过程,按价格优先、时间优先的原则进行配对。

首先,交易系统分别对所有有效的买入申报按申报价由高到低的顺序排列,申报价相同的按照进入系统的时间先后排列;所有有效的卖出申报按申报价由低到高的顺序排列,申报价相同的按照进入系统的时间先后排列。

接下来,交易系统依此逐步将排在前面的买入申报和卖出申报配对成交,直到不能成交为止。

由集合竞价产生的价格即为期货开盘价:

①如最后一笔成交是全部成交的,取最后一笔成交的买入申报价和卖出申报价的算术平均价为集合竞价产生的价格,该价格按各期货合约的最小变动价位取整;②如最后一笔成交是部分成交的,则以部分成交的申报价为集合竞价产生的价格,也即开盘价;③如若集合竞价没有可撮合的价格,连续竞价后产生的第一笔成交价格将作为开盘价。

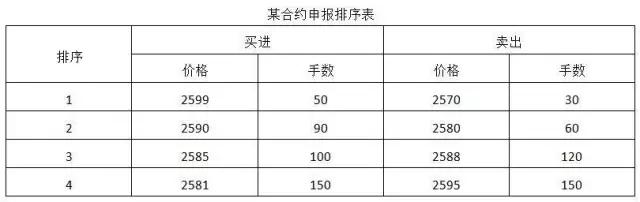

三、集合竞价举例详解

假定,某合约申报排序如下表所示(最小变动价为1元)。

配对情况为:

①排序为1的买进价高于排序为1的卖出价,成交30手;

②排序为1的买进价还有20手没成交,由于比排序为2的卖出价高,继续成交20手;

③排序为2的卖出价还有40手没成交,由于比排序为2的买进价低,继续成交40手;

④排序为2的买进价还有50手没成交,由于比排序为3的卖出价高,成交50手;

⑤排序为3的卖出价还有70手没成交,由于比排序为3的买进价高,显然无法成交。

这样,最终的开盘价就是2588元,在此价位上成交140手(30+20+40+50=140,如按双边计算则是280手)。

四、申报指令撮合成交原理

申报指令的撮合成交原理为:

①高于集合竞价产生的价格的买入申报全部成交;

②低于集合竞价产生的价格的卖出申报全部成交;

③等于集合竞价产生的价格的买入或卖出申报,根据买入申报量和卖出申报量的多少,按少的一方的申报量成交。

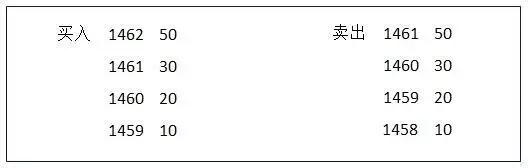

拿玉米来举例,玉米没有夜盘,所以其集合竞价时间是在8:55-8:59,撮合成交时间是8:59-9:00。

在撮合成交时间段,C1701有如下申报单:

假设集合竞价最后产生的开盘价是1460。

则对于买单,根据“高于集合竞价产生的价格的买入申报全部成交”原则,1461和1462的买入单都成交;

对于卖单,根据“低于集合竞价产生的价格的卖出申报全部成交”原则,1459和1458的卖出单都成交;

而等于1460的买入或卖出单,原则是:根据买入申报量和卖出申报量的多少,按少的一方的申报量成交。该例子中,1460买入是20手,卖出是30手,故撮合成交20手,卖出单有10手没有撮合成交。

集合竞价撮合成交期间的未成交申报单在开市后自动参与连续竞价交易,当天若未成交,结算时则会自动撤单(文华条件单可以设置永久有效)。

本文内容仅代表作者观点,不代表本站立场,如若转载,请注明出处:https://www.fx220.com/news/25663.html

相关推荐

-

3.18美联储决议黄金原油做多还做空|走势分析及操作建议

投资者需谦而不卑,骄而不横,敬而不畏: 走过的是时间,看过的是行情,尝过的是盈与亏,回味的是得与失,沉淀的是经验,成就的是境界。机会总是留给有准备的人,但同样也留给会选择的人。…

-

Uranus Investment Group外汇靠谱吗

Uranus Investment GroupUranus Investment Group外汇靠谱吗 任何活跃的外汇市场都有不少的外汇经纪商),在美国称为(Exchange Dealer),像股票市场的经纪商角色一样

-

koala fx外汇_koala fx考拉外汇交易平台

koala fx外汇已经倒闭了吧,有帖子爆料说是跑路了,其官网根本就打不开拉,而且其宣传是美国全国期货协会 (NFA)监管,然后事实上他只是获得的普通金融管理牌照,没有外汇从业资格…

-

【中国金融】|美元指数上行原因和美元周期:从2011年底左右开始,或在2018~2019年结束。

【中国金融】|美元指数上行原因:美联储加息和缩表等货币政策正常化操作标志着美国率先进入了货币紧缩周期,美元相对于欧元等G7货币首先紧缩,造成了美元指数的趋势上行。美元周期:从2011年底左右开始,或在2018~2019年结束。

-

盛文兵:脱欧乱局支撑金价 本周聚焦美国经济数据

10月28日(周一)黄金开盘于上周收盘价附近及1504.32美元/盎司。上周美国经济数据疲软,这增加了市场对于美联储年内第三次降息的预期,以及欧洲央行实施宽松的货币政策,使得金价强势上涨,最高触及1518.00的高位。但是在周五贸易的利好消息,提振美股大的上涨,投资者纷纷购入具有更具投资者价值的股票,抛售黄金使得金价回撤。但是黄金最终维持在1500上方;

-

正规外汇平台为什么无法出金?原因有哪些?

众所周知,全球有很多外汇平台供投资者交易,但外汇交易存在很大风险,尤其是遇到外汇黑平台,可能导致账户盈利却无法出金,因此给自己造成损失。其实不光是外汇黑平台无法出金,有时候正规外汇…

-

美团打车入局出行,未来路在何方

出行行业争雌雄,你方唱罢我登场。 在滴滴入局的几年后,门外汉美团敲开了出行行业的大门。 2018年3月,美团打车在上海“登陆”,2019年4月,美团打车推出“聚合模式”,即在美团打…

-

中欧基金副总经理许欣:5年收益翻倍 可如何让投资者分享盈利?

据银河证券统计,中欧基金主动权益基金整体业绩近五年排名全市场第一,收益率达到98.91%,而行业平均水平为39.76%,但这却不代表投资者的最终收益。中欧基金副总经理许欣研究发现,…

-

人民币汇率持续走平 静待形势明朗

7月29日,银行间外汇市场上人民币兑美元汇率中间价设于6.8821元,较前值下调25点。人民币兑美元即期汇率开盘报6.8802元,较前收盘价小跌4点。无论是中间价还是市场价,近期人民币兑美元汇率持续于6.88元一线窄幅震荡。市场人士指出,本周迎来央行“超级周”,外汇市场期待方向指引。

-

外汇网贵金属MT4平台上怎样设置止损止盈?

每一位投资者都应该树立正确的盈亏概念,在MT4平台上做单时设置止盈止损其实是保护自己的一种方式。通过设置止损可以避免遭到更大的意外风险,把损失最小化;通过设置止盈可以在投资盈利后及时获利了结,防止市场反向运行侵蚀盈利。

-

外汇成交量与持仓量之间有什么联系?

外汇成交量与持仓量之间有什么联系?炒外汇的时候成交量和持仓量都是需要投资者关注的指标。 1、成交量逐步增加,持仓量同步增加 此种情况在期货走势中最常见,多发生在单边行情开始时期,价…