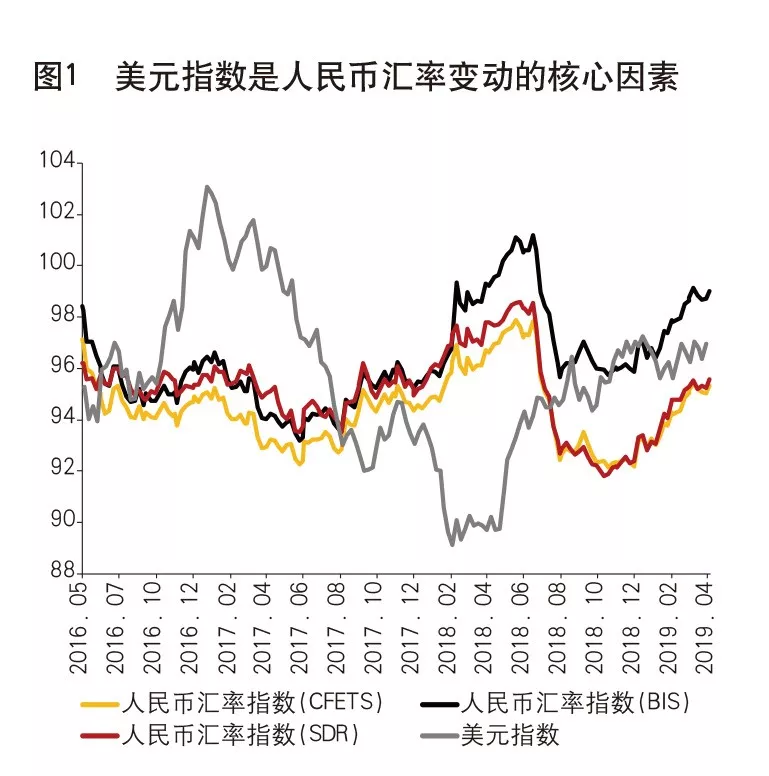

【中国金融】|美元指数上行原因:美联储加息和缩表等货币政策正常化操作标志着美国率先进入了货币紧缩周期,美元相对于欧元等G7货币首先紧缩,造成了美元指数的趋势上行。美元周期:从2011年底左右开始,或在2018~2019年结束。

【中国金融】|美元指数上行原因和美元周期:从2011年底左右开始,或在2018~2019年结束。

一、美元指数上行原因

美联储加息和缩表等货币政策正常化操作标志着美国率先进入了货币紧缩周期,美元相对于欧元等G7货币首先紧缩,造成了美元指数的趋势上行。

美元指数上行让新兴市场国家货币面临贬值压力,这几乎是每一轮美元升值新兴市场国家都要面临的考验。

目前美联储依旧处于加息通道,同时美国经济表现不俗,而同期的中国经济却面临着下行压力,中美经济表现出来的分化趋势加深了市场对人民币汇率表现的担忧。然而,我们认为2019年美元指数较大概率存在下行趋势,人民币汇率定价机制也更多依赖美元指数走势,人民币汇率大概率跟随美元指数下行而进入升值通道。

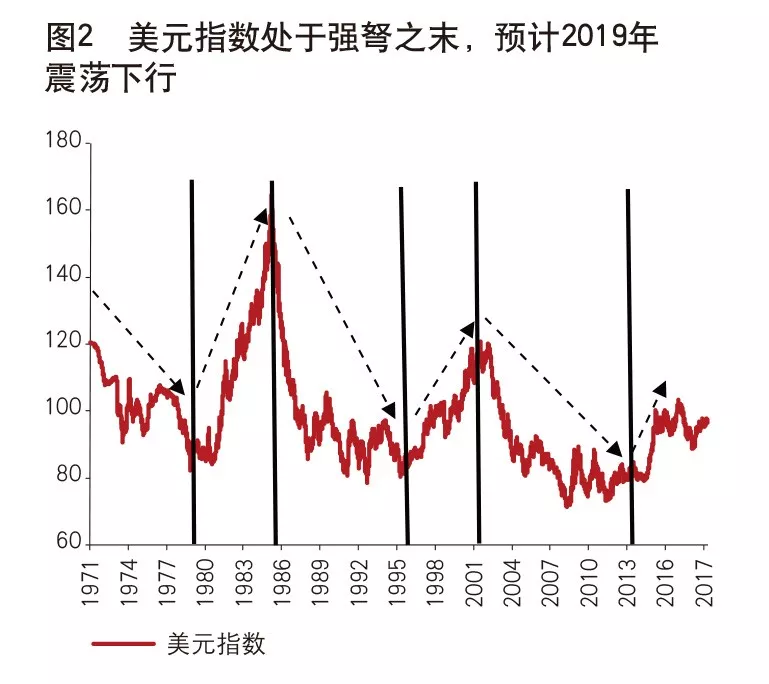

2、布雷顿森林体系崩溃后的美元周期:从2011年底左右开始,或在2018~2019年结束。

1973年布雷顿森林体系崩溃以来,美元可以说经历了两轮完整的周期波动(1978~1985年、1995~2002年),主要逻辑是:美国经济下滑—降息、大肆举债刺激消费—贸易逆差—资本逆差—美元贬值—廉价美元涌入新兴市场—新兴市场经济繁荣—新兴市场加杠杆—新兴市场资产价格被推高—美国经济复苏、美元加息—资本外逃—新兴市场崩溃—再次放出美元、收购新兴国家资产。

在过去两轮美元波动中,每次美元贬值都伴有资本涌入新兴市场,新兴市场进入景气周期;

而每次美元升值都伴有资本从新兴市场流出,新兴市场进入萧条周期,并伴随着债务危机/金融危机爆发的破坏性打击。

在这两轮美元强势周期中,美元指数从低位盘整到见顶都是在7年左右。

本轮(第三轮)美元周期从2011年底左右开始,或在2018~2019年结束。

美元周期波动是美国维持全球货币的必然途径。

三、美元不会升值的3个原因:

美元不会趋势性升值的原因之一是,通过美元贬值,可以降低联邦政府负债成本。

美国联邦政府长年存在较大的财政赤字,一国高额的财政赤字往往对其本币形成贬值压力,也带来对货币地位的质疑。美元想维持其强势地位,需要通过大量发外债,以将美元资产输送至全球;

而大量发外债的结果是反过来对美元指数提出了贬值诉求,以稀释联邦政府的庞大负债,这是美元持续升值的内在矛盾。

美元不会趋势性升值的原因之二是,美元持续升值将进一步冲击美国出口。

美国国际收支长期处于“经常项目逆差+金融项目顺差”的组合模式,

而特朗普上台后,其对美国国际贸易的态度以对外竞争为主,希望能够改善美国对外贸易端的持续逆差。

2009年至今,美国贸易逆差整体来看呈增大趋势,从汇率对进出口影响而言,美元长期升值将进一步对其出口产生冲击,这是美国政府所不愿意看到的。

美元不会趋势性升值原因之三是,长期的强势美元将驱动资本加速回流美国、转换为美元资产,这可能对新兴市场以及其他发达经济体市场形成持续冲击,又可能会刺激其他货币,比如欧元、日元、人民币国际化推进进程,对美元在国际货币体系中的主导地位发起挑战。

四、2019年4月27日美元汇率人民币多少?

| 币种兑换 | 汇率 | 币种兑换 | 汇率 |

| 美元买人民币 | 6.80 | 人民币买美元 | 6.88 |

| 人民币买老币 | 1285 | 老币买人民币 | 1305 |

| 泰铢买人民币 | 0.214 | 人民币买泰铢 | 0.218 |

| 美元买老币 | 8770 | 老币买美元 | 8870 |

| 美元买泰铢 | 31.40 | 泰铢买美元 | 32.00 |

| 泰铢买老币 | 274 | 老币买泰铢 | 281 |

五、人民币兑美元、人民币兑美元中间价、今日外汇牌价

1、在岸人民币兑美元16:30收盘报6.7381,较上一交易日涨29个基点,本周累计下跌347个基点,创逾两个月最大周跌幅。

人民币兑美元中间价与上个交易日持平,报6.7307。

2、外管局:3月中国外汇市场总计成交19.39万亿元人民币,等值2.89万亿美元。

3、美元指数跌0.16%报98.0149,美国一季度GDP增速超预期,但核心PCE数据不及预期,美联储降息概率增加。

本周美元指数涨0.66%。

欧元兑美元涨0.11%报1.1145,

英镑兑美元涨0.15%报1.2918,

澳元兑美元涨0.36%报0.7042,

美元兑日元跌0.03%报111.58。

本文来自Leon投稿,不代表外汇查查(fx220.com)立场,如若转载,请注明出处:https://www.fx220.com/news/15163.html