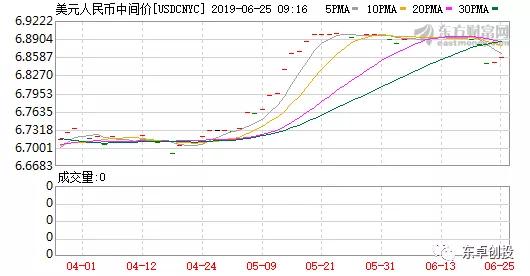

【无需过分担忧人民币贬值压力】近期,人民币兑美元双边汇率一改之前弱势表现,快速升值至6.85附近。未来人民币兑美元双边汇率走势如何?笔者认为,需要对影响人民币汇率的因素进行具体分析。

近期,人民币兑美元双边汇率一改之前弱势表现,快速升值至6.85附近。未来人民币兑美元双边汇率走势如何?笔者认为,需要对影响人民币汇率的因素进行具体分析。

人民币汇率走势相对稳定

影响人民币汇率的因素主要有投资者情绪与市场预期,与央行相关的汇率制度安排以及国际收支的宏观反映等。从微观角度看,主要从两个参考指标来反映和判定市场情绪及其预期情况,一是1年期无本金交割远期汇率(NDF),另一个是银行结售汇数据。从宏观角度看,主要有央行的政策工具、中间价定价机制、国际收支等。

从一年期无本金交割远期汇率(NDF)与人民币即期汇率两者的历史变化看,预期指标的变化往往快于人民币汇率即期价格的变化。比如自2014年5月开始,人民币贬值预期已经抬头,但人民币即期汇率仍与预期指标走出相反方向,直至2014年11月之后,人民币即期汇率才与预期指标同向。

从历史走势可以看出,一般情况下,NDF指标与人民币即期汇率方向一致,但也有不一致的时候。比如,在从2018年6月开始的这一轮人民币汇率走低过程中,1年期的NDF汇率隐含的贬值预期始终相对较低,而2018年6月以来的快速贬值,1年期NDF与离岸即期汇率之差始终在0-0.1区间徘徊,贬值预期可控。这也是为什么在此次人民币汇率走低过程中,应尽量由市场决定人民币汇率价格的原因之一。

到目前为止,从反映人民币汇率的预期指标来看,1年期无本金交割远期汇率与离岸即期汇率之差持续保持低位,因此未来即便人民币汇率再次走弱,也不能轻易判断人民币汇率将持续贬值,因为这一反映贬值预期的指标始终维持在低位。判断人民币汇率是否持续走弱,需要随时关注这一预期指标的方向变化,同时结合反映人民币汇率预期的更长期数据,比如银行结售汇数据以及国际收支情况进行相互印证。

从银行结售汇数据来看,自2015年“8·11”汇改以来,2015年-2016年期间银行代客远期结汇签约额始终处于低位,维持在50亿-80亿美元之间,但在2017年美元指数开始持续下跌的进程中,远期结汇额度大幅上升,由之前的50亿-80亿美元区间上升至100亿-150亿美元区间,同比和环比涨幅分别高达257%和58%,2017年9月甚至超过200亿美元。2018年6月份以来,人民币汇率走低,银行代客远期结汇签约额迅速下降,从2018年5月282亿美元的最高值持续回落至10月份92亿美元。市场对人民币走势预期的争论升温,认为可能像2015年汇改后的走势一样持续调整,但可以看到,即便2018年10月份的最低值92亿美元,也相较2015年8月汇改后的最低值22亿美元更高,因此从这一数据可以印证,两者并不能同日而语。

自2018年11月开始,与人民币汇率企稳相一致,银行代客结汇签约额企稳回升,银行代客结汇签约额始终稳定在150亿美元的水平,即便4、5月份人民币加速贬值以来,外汇局最新发布的4月份结汇签约额也仅仅为188亿美元,较3月份的227亿美元低近40亿美元。

与此相对应,如果远期结汇增加的原因是人民币贬值预期降温,则远期售汇签约额应该下降,数据正好印证。2015年8月汇改当月,银行代客远期售汇签约额达到的近800亿美元,至2016年全年月度平均额也维持在150亿美元以上。2017年美元指数持续下行后,银行代客远期售汇签约额持续下降,直至2017年4月52亿美元的最低值,之后在逆周期因子出台后,人民币汇率持续上升背景下,始终维持在50亿美元的规模水平。

自2017年9月开始,银行代客远期售汇签约值快速上升至280亿美元的水平,直至2018年7月达到356亿美元,环比涨幅达550%。此后又迅速回落,维持在50亿-100亿美元区间。此间银行代客远期售汇额持续回落,说明远期售汇额这一数据不支持人民币持续贬值。截至外汇局发布的最新数据,银行代客售汇额持续维持在50亿美元以下,印证了当前人民币汇率相对稳定的走势。

贬值压力无需过分担忧

除了微观因素外,影响人民币汇率的宏观因素主要有央行的政策工具、中间价的定价机制、国际收支等方面。其中,央行的政策工具主要是通过央行作为外汇市场的参与者来影响人民币对美元的供需,以达到调控人民币汇率价格的目的。央行作为外汇市场的参与者,影响人民币对美元供需的工具主要包括外汇储备工具、离岸央票工具及外汇掉期工具。

就外汇储备工具而言,央行可直接动用外汇储备在即期市场上买入人民币,卖出美元,从而起到阻止人民币贬值的目的。

就离岸央票工具而言,从历史经验来看,离岸市场资金价格大多数时候保持平稳,但在人民币快速贬值时期,就会出现离岸市场资金价格快速上涨的情况。离岸市场的资金价格是调控离岸汇率的中介信号指标,而新推出的离岸央票则能更加透明合理地调控好离岸资金价格。在5月份以来的人民币汇率贬值过程中,央行确实加快了离岸央票的发行节奏和数量,丰富了收益率曲线,调控离岸资金价格,稳定离岸人民币汇率。

就外汇掉期而言,央行通过在外汇市场上以人民币购入美元,并在未来一段时间后卖出美元,在这段时间内,央行得到了美元头寸,在不必动用外汇储备的条件下对外汇市场进行干预。在5月以来的人民币汇率走低过程中,央行一方面通过发行离岸央票影响离岸资金价格,另一方面通过远期外汇掉期业务操作,降低做空人民币汇率的收益预期,通过成本和预期收益两端进行调控,收到了良好效果。

可以看出,无论是微观层面还是宏观视角,5月以来由离岸市场带动在岸市场人民币兑美元双边汇率波动,并非客盘结售汇预期导致,而主要是由以银行为主的机构投资者决定。因此,未来如果出现在岸市场带动离岸市场人民币汇率升值,且客盘结售汇数据出现较大顺差,则人民币或不再存在贬值预期。如果外部不确定因素增加以及美联储降息不及市场预期,人民币仍将存在一定的贬值压力,但这种贬值压力也仅仅是由机构投资者交易性行为所致,也就是并非外汇市场供求发生失衡。因此,这样的贬值压力确实无需过分担忧。

本文内容仅代表作者观点,不代表本站立场,如若转载,请注明出处:https://www.fx220.com/news/25345.html

相关推荐

-

10.22-10.26外汇、黄金、原油周交易计划

风险提示:外汇波动较大,请严格轻仓,控制单笔最大亏损不超过本金的2%(供参考) 周计划每周一下午3点公布,欢迎关注! 欧元/美元 方向:看空 策略:1.15600附近做空、止损1….

-

外汇黑平台mt4的骗局介绍

相信许多人都听说过外汇黑平台,一些资深人士一不小心也会掉进黑平台的陷阱,许多的投资人见到平台使用mt4即无条件的相信该平台,其实这是不对的,因为外汇黑平台也能使用mt4,那么关于外汇黑平台和mt4又有什么骗局呢,小编就为你们介绍一下。

-

听说伦敦金投资优势有很多?

第一个伦敦金投资优势就是开户十分方便。因为现在伦敦金投资已经开通了互联网通道,投资者无论是开户或者是投资,都无需要亲身到交易市场。而且正规平台的开户步骤十分方便,也不会收取服务费,大大便利了投资者。

-

股票、房地产、外汇,市场上常见投资品种的对比

市场上常见投资品种的对比: 股票 投资金额――可多可少需100%的现金投入。 投资期限的长短――可长可短,T+1,2天以上,流动性较强。 投资回报率――一般高于房地产而低于外汇。 …

-

metatrader 4手机版安卓手机使用方法(下载,开户,操作,挂单)

今天为大家介绍一下哥最喜欢的安卓手机MT4软件的使用方法,这可以是史上最全的使用方法额,都是平时我们做交易过程中最重要的东西额。 一、metatrader 4软件下载及登录。 第一…

-

爱华外汇交易平台怎么样,究竟靠不靠谱?

爱华外汇交易平台时目前市面上少量可以为用户提供真正的ECN交易环境允许用户进入世界级投资银行和资金暗池为报价源的交易平台,并且可以享受0点差起的交易乐趣。用户可以通过平台的ECN环…

-

2.19今日原油价格最新走势预测 国际油价现在多少钱一吨

国际油价现在多少钱一吨?今日原油价格最新走势预测: 01▶ 今日原油市场最新消息 【利好消息】 1.中美贸易谈判释放出积极信号也有效提振原油多头信心。美…

-

2019年版第五套人民币有收藏价值吗(新防伪技术)

2019年版第五套人民币要来了!看人民币70年变化 中新社北京4月29日电 (记者 魏晞)中国央行29日发出公告,定于今年8月30日起发行2019年版第五套人民币50元、20元、1…

-

文华财经期货使用技巧有哪些?

华财经期货使用技巧有哪些?以下是网友的回答汇总,希望对你有帮助 1.文华财经期货的亮点就是支持自定义设置,所以可以利用自定义功能设计出适合自己的界面。可以通过系统设置的修改指标参数…

-

K线图之身怀六甲形态及其操作要点

什么是股票身怀六甲形态 身怀六甲”K线形态是由两根K线组成,身怀六甲K线形态可以在任何行情中出现,价格或指数先是走出一根大阴线或中阴线,接着走出一根小阴线,并且第二根K线完全包含在…

-

现货白银日内短线交易注意事项有哪些?

作为一种国际性质的投资理财产品,现货白银支持日内短线操作,日内短线操作能积累的盈利是让很多投资者都羡慕不已的,但收益越高,意味着需要承担的风险也越大,那么想要成为一名合格的短线交易投资者,现货黄金日内短线交易要注意些什么呢?