二、巴1协议

那么三十年磨一剑的巴塞尔协议到底有哪些神秘之处呢?为什么实施时间这么长呢?协议内容到底有哪些呢?究竟是银行经营的基本原则?还是风险控制的圣经?敬请收看走近黑豆斋。

我们一步步来,先唠巴1协议,在此之前先明确几个概念。

1、几个概念

(1)损失分类

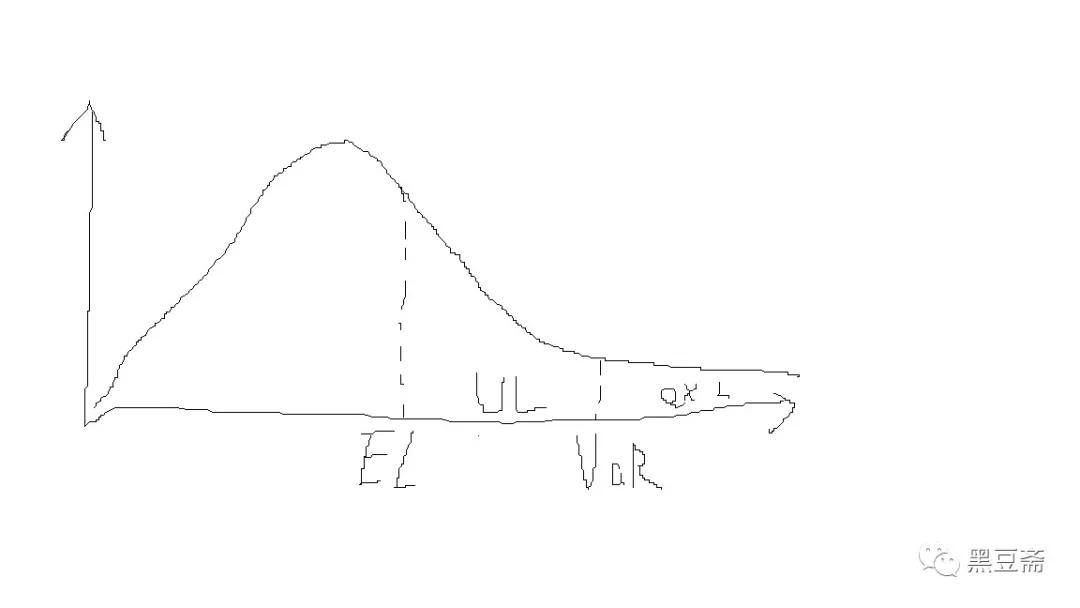

银行经营难免会有损失,一般把这种损失分成三类。

第一类叫预期损失EL(expected loss),就是根据经验和历史数据,在未来经营期间内可能产生多大的损失,这个预期损失也叫平均损失,是预测出来的一个数值,属于高频低损一类;

第二类叫非预期损失UL(unexpected loss),就是没预测到但是实际损失了,属于低频高损一类;

第三类叫极端损失(extreme loss),是低频高损中损失严重程度非常大的一类。

一般认为EL+UL是在一定置信水平下能发生的最大损失,也就是VaR,显见:

VaR=EL +UL

可以用统计图形描述一下:

感人肺腑的图画重出江湖

而极端损失计算属于肥尾研究,在此先不展开。

举个例子来说,一家银行在期初预计到期末可能发生2000万的房贷损失,这个就叫EL;到期末发现不仅有2000万的房贷损失,还有1个亿的批发贷款损失,这个就叫UL;如果发现不仅有2000万房贷损失、1个亿批发贷款损失,还有50个亿表外业务完犊子了,这个就叫极端损失。而2000万加1个亿,这1.2亿就可以被认为在一般情况下(比如95%的置信水平下),这家银行会发生的损失最大额,还那50个亿,就是发生了非一般的情况。

有损失预期的话,就会采取相应的应对措施对利润进行处理。一般来说,银行常规提取拨备用于覆盖EL,以资本金抵御UL,而对于极端损失则采取购买保险的形式来覆盖。

(2)资本分类

如前例所述,UL的抵御靠资本金capital,这又衍生出三类。

第一类capital叫可用资本,也叫capital bases 或capital resources,这一类是股东拿出来的真金白银的资本金,用来对冲UL。

第二类叫经济资本economic capital,这是银行基于风险调整要求,自行计算的一个数,相当于是自己要求自己,所以一般来说都是比较低,而且也没什么可比性,对监管来说也不那么好管理。

于是监管就提出了第三类capital的概念叫监管资本regulatory capital,也叫最低资本要求,顾名思义这是银行需要满足的资本要求的底线。这个指标是各银行都需要满足的,所以也就有了可比性。

(3)风险加权资产RWA

Risk weighted asset,什么意思呢?

资本充足率是基于可用资本与资产规模的比值计算的,但是各项资产的风险特性不同,表内的和表外的,有抵押的和没抵押的,中石油的和乐X网的,工行的和吃喝银行的,他们的风险特征、违约率、损失率等肯定都不一样,如果直接将这些资产相加,等于给他们赋予了相同的权重,将中石油和乐X网一视同仁,显然是有失合理性的。

于是自然而然就想到了加权的办法,给不同类资产赋予不同的权重,这样计算出来的资产规模就有了风险敏感,更加合理了。所以RWA的公式也很简单:

RWA=NP*RW

NP就是此类资产的本金,RW就是此类资产的权重。如何赋权在此先不展开了。

2、巴1协议的核心理念

巴1协议创造性的提出了一个核心理念,有了个这核心理念以后,银行资本和风险监管进入了一个更加便捷和宏观的全新领域,这个核心理念就是资本充足率。

在巴1协议之前,银行对业务的风险计量是逐笔逐类计算的,每放一笔贷款他的风险准备都要计算一次,很明显有四个缺点:过于繁杂、过于微观、容易出错、不易统一管理。于是巴1协议提出,我不再看你每一笔业务的情况了,你爱干嘛干嘛去,但是,我要求你的整体资本金里要留出一部分不得动用,专门用于对冲风险,你如果审慎经验风险出的少,那这笔钱一直都是你的,你如果乱搞一通什么伤代痛之类的,那这笔钱都得支出去弥补损失偿还负债完事明年你还得再将支出去的资本金缺口补足。

这样一来银行监管就变得简单和容易多了,美国人只消打开小日本银行的财务报表,告诉他,你的资本金账户是空的这可不行你得马上收回来多少多少业务或者补足多少多少资本金要不然你别玩了滚回太平洋西边老实待着去,于是小日本就完犊子了,毕竟按前面举的夸张的例子,对应一块钱资本金,美国人只需要收回来一百块业务,而小日本要收回来一万块,业务规模一下就下来了。

那么这个资本充足率如何计算呢?

在巴1协议里提出了2套标准,都是在上文RWA里提到过的,一个是基于同权总资产:

capital bases/total assets≥5%

这个模型很快在巴2里就被弃用了,所以也没有必要多赘述。

另一个就是基于RWA:

Capital adequacy ratio(CAR)=capital bases/RWA≥8%

显见这个模型有2个简单变形:

RWA= capital bases/8%= capital bases*12.5%

capital bases=RWA*8%,同时还要≥regulatory capital

这套模型就被沿用下来且不断完善了。

3、巴1协议的缺陷

前文说到,巴1协议是为了干掉小日本草草提出来的,所以他不仅不够健全,而且非常流氓。

为什么这么说呢?

我们都知道美国人一直热衷于拉帮结派,一言不合就划圈子,又一言不合就退群不聊了,他在1961就拉过这么一个圈子叫经合组织OECD,成员包括当时英法德意加等主要经济体以及陆续进来的日本新西兰澳大利亚墨西哥还有捷克匈牙利波兰智利斯洛文尼亚韩国以色列等等——看出来没,这个圈子其实就是美国和他的一帮小马仔,拉拢了几个意识形态斗争工具国搭的草台班子。所以这个经合组织名义上是为了支持发展中国家发展,但一看成员国就呵呵了。

前面说到的RWA,美国人就把这个OECD的圈子套进巴1协议的RWA计算里了,具体来讲就是在为各类资产赋权的时代,旗帜鲜明的划分了OECD会员国与非会员国两大阵营,比如除了现金黄金抵押房贷这类常规上认为风险很低的资产以外,OECD会员国的主权债务也被认为是0赋权,即便是会员国主权以下各级政府机构和各类大小银行的债务,赋权也不过是20%,但是对于非会员国,无论是主权债、银行债务、政府机构债,统统都是一刀切的100%赋权——要知道无抵押房贷的赋权才50%,也就是说在美国人那里,可能他那些小马仔的一个垃圾资产的风险权重都比一个主权国家的信用要至少好一倍——说好的普世价值公平竞争市场经济哪?

所以巴1协议这种一刀切的意识形态算法就有了非常明显的先天不足的缺陷,首先对非会员国非常不公平,其次在各类资产中没有进一步区分,导致风险不敏感,计量粗糙,也不便于管理,第三没有考虑到衍生品的风险缓释功能以及投资组合的风险分散效果,第四在风险类型上并没有考虑到操作风险的监管问题,即便是1996年增补了市场风险;此外,这对他自己的小马仔也不是什么好事,因为一刀切的低风险赋权,变相鼓励了冒险经营。小马仔们一想,既然做国债年利2%的业务与做路边摊年利120%的风险权重一样,那我干吗不做路边摊搏个高收益啊?毕竟这要搁在克莱登银行这样只看表面利息其他完全不管出了风险形成不良压根不影响升官发财的奇葩银行就算是你搞出一百多亿问题授信你都能不但不受惩罚还仍然能年入百万的。

这样玩下去的话,非会员国会怎么样不清楚,但是小马仔们估计得死头里了。

三、巴2协议

一个不受监督的高级交易员凭一己之力就把英国百年老店干死这件事,让美国人发现,自己这些小马仔也不是那么消停,索性借着巴塞尔的东风一块修理修理算了,于是巴2 协议就上马了。

1、对巴1协议的优化

巴2协议的首要任务是针对巴1协议的先天缺陷进行优化,其中最主要的一点就是不再明目张胆的以意识形态斗争小圈子为基础进行金融管理——为什么仅仅说是不再明目张胆的下一段再说——不再对OECD成员国与非成员国的资产一刀切,而是提供了多种计算方式以供选择,同时引入外部评级作为赋权计算的参考,可以考虑的是相当全面了。

回到明目张胆四个字,很明显,引入外部评级这个动作为S&P、Moody、Fitch这三大评级公司打开一条通往天堂的大门,从此美国人可以通过控制评级公司假装是纯市场经济的商业行为来影响资产赋权计算,继而影响这家银行乃至这个国家的金融运行效率和质量,这就是为什么现在这几个评级公司一下调某国主权评级就能上头条新闻的原因。从这个角度来讲,美国人通过制定游戏规则进行意识形态斗争的人物属性并没有发生根本变化,他们只是更隐蔽了一点,扶持了又一个新生行业——评级行业——的权威为己所用而已(毕竟某三大之一的评级公司最早也只是迫于生计随便写两页纸评级,给几家上市公司胡乱扯个排名,印在小黄纸上满大街发,然而根本没人看——美帝行业权威的原形),所以我们要牢记来吻四鸡·奥bia马·特浪扑·黑豆上一节课说过的话。

")

有点扯远,不管怎么说,如果仅从银行资本和风险监管这个角度来看的话,巴2协议还是很有创新意义的,它保留了巴1协议的核心理念也就是资本充足率的运用,并且汲取尼克的教训在信用风险CR和市场风险MR的基础上增加了对操作风险OR的计量与监管,提出了三大监管支柱理论,重新建立了银行资本与风险监管体系,意义深远。

啥?三大监管支柱是啥?

资本充足率、外部监管、市场纪律。这其中外部监管和市场纪律都属于定性问题,受不同经济体各自特性的影响不尽相同,只有资本充足率是可以统一量化的;而凡事一旦涉及到量化就会显得很牛逼很专业,所以咱们重点唠唠CAR。

2、支柱1——资本充足率CAR

(1)可用资本构成

巴1协议虽然提出了CAR的理念,但是并没有对可用资本的构成进行详细定义,也就是什么样的东西可以算做可用资本。这可能也是起草人图样图森破了,以为大家都会老老实实的拿真金白银充当可用资本,结果各种各样乱七八糟的“资本”都被装进来。那我们知道这个资本是用来抵御UL的,如果里面都是一些乱七八糟的东西,要用的时候用不了,或者不足值,或者一天到晚扯皮,甚至有毒,那反而还坏事儿了。

所以巴2协议里对capital bases的构成提出了界定标准,将可用资本分成三级:

①一级资本tier 1

一级资本是最优质、最洁白无瑕的资本,是在任何情形下均可无条件动用以吸收损失的资本,主要包括两部分:

一部分是股本中的普通股、非累计优先股、非可赎回优先股。

优先股是股本中收益最低但一般固定且最先分配、风险相对最小、损失最后轮次承担、不赋予管理决策投票权的股本,具有鲜明的财务投资特点。

非累计优先股就是如果上年度因为业绩不佳未予分红,那么应分未分部分亏了就亏了了,并不累计到今年度合并分配的优先股。

非可赎回优先股就是发行时没有设置股东要求赎回或公司强制赎回条款的优先股,意思就是说你优先股东既然来了那就是一条船上的蚂蚱了,别进进出出的走城门呢这是?

可以看出这一部分股本是与真实股东气质最契合的一部分,基本淡化财务投资和债务融资特点,既然是真实股东气质,那自然可以随时拿过来用于吸收损失。

Tier 1中的第二部分就是公开储备disclosed reserve,是从银行税后利润里提留的,一般包括股本溢价share premium、留存收益retain profit、一般储备general reserve等等。

需要注意的是商誉good will或者creditworthiness这个东西,需要从一级资本中扣除,为什么呢?看看过去一年我大A股爆雷的和未来快要爆雷的那些诈骗股你就懂了。

②二级资本tier 2

二级资本是在满足一定条件的情况下才能被动用以吸收损失的股本,主要分成三部分。

一部分是混合债务融资工具,即兼顾股权和债权特点的融资工具,比如可转债等。

第二部分是长期次级债,一般要求期限5年以上。次级债的次级与次级贷款的次级并不是一回事,并不是说这种债券的质量不好。它是一种介于股权和债权之间的东西,比股权更像债权,比债权更像股权,在清偿顺序上排在债权之后股权之前,所以叫次级债。

第三部分主要包括非公开储备、资产重估储备、一般拨备等。非公开储备只体现在利润表上不体现在资产表;资产重估储备一般指早年间注入的物业资产或证券价值重估产生的增值部分,都是期限较长的资本;而一般拨备general provision又叫一般贷款损失准备,与tier 1中的general reserve相区别,是必须在满足破产等条件下,先予变现才能用于吸收损失的资本。

前两部分在tier 2里较为常见,第三部分就相对较少,比如像非公开储备,有些国家的经济制度里并没有这种设计。

③二级资本tier 3

三级资本简单多了,它是资本结构里质量最差的,只能用于覆盖MR的损失,一般就是指短期次级债;但也不是什么都不挑,这种短期次级债的期限一般要求在2年以上。

至此,巴2协议对于CAR计算中可用资本的构成就算设计完成了,当然这也不是现在我们看到的最终形态,巴3协议对其又进行了重新修订,这个咱们后面再唠。

本文内容仅代表作者观点,不代表本站立场,如若转载,请注明出处:https://www.fx220.com/news/21495.html

相关推荐

-

炒外汇爆仓的原因,爆仓了怎么办

1. 什么是爆仓? 所谓爆仓,简言之就是指亏损超出了账户余额。在市场行情变化比较大的时候,若是投资者在交易中,大部分资金都被保证金占用,并且交易方向与市场趋势相反,那么由于杠杆效应…

-

澳洲百汇BCR外汇平台怎么样(权威评测)

在外汇交易中,导致亏损的一部分原因不外乎是不合规的交易商要远远多于正规交易商,鱼龙混杂,不要觉得我危言耸听,目前潜逃的交易商太多了,因为不合规,所以一切皆有可能。请不要忘记,外汇市…

-

南京股票配资:炒股要学会反思

我们要想获得成长就一定要学会反思 , 学会反思自己的缺陷 , 自己的不足之处 , 然后才能够加以改正 , 当我们进行南京股票配资的时候学会反思是必须的 , 人都是有缺陷的 , 如果不自我剖析 , 是很难取得更高的成就的 。

-

现货白银交易中有哪些吞没形态?如何应用?

在现货白银交易出现的反转K线类型当中,吞没形态属于相当重要的一类,不仅出现频次高,而且准确率也绝不亚于早晨之星和黄昏之星等形态。整体来看这种形态具有较高的实战价值。那么,现货白银交…

-

中国银行今日外汇牌价

中国银行汇率中国银行今日外汇牌价今日中国银行外汇牌价汇率表中行外汇牌价表更新时间:2021-4-23 10:08:51货币汇买价钞买价汇卖价钞卖价折算价阿联酋币-170.52-183.18176.78澳元499.5648

-

高盛掌门人:比特币的监管已经有了很大的改变。

高盛掌门人称比特币的监管已经有了很大的改变高盛掌门人:比特币的监管已经有了很大的改变。 近来,美国国债收益率在危机前的水平徘徊,投资者开始关注这一情况,但这一情况将很快被打破。虽然美国30年期公债收益率近期徘徊在24%

-

部分周期行业四季度业绩有望爆发 逾百家公司预计全年净利润翻倍

数据显示,截至11月10日,525家A股公司披露了2019年全年业绩预告,245家公司预喜,预喜比例达到46.67%。其中,106家公司预计2019年实现归属于上市公司股东的净利润增长幅度超过100%,占已披露全年业绩预告上市公司总数的20.19%。

-

国际黄金期货价格创下近6年新高,细数各家机构如何看黄金后市?

在权益类市场震荡之时,黄金期货却一骑绝尘,接连突破近五年高位。6月21日,COMEX黄金期货主力合约一度创下2013年9月以来新高1415.4美元/盎司,收于1403美元/盎司,周…

-

OANDA与菲尔德研究所合作,为交易者提供更紧密的差价

多资产交易服务和货币数据分析公司OANDA刚刚宣布,它已经与数学科学领域研究所合作。找出在高市场波动时期降低交易成本的方法。该伙伴关系旨在确定在市场波动较大期间降低交易成本的方法,…

-

500万美金账户现已冲击到2000万美金

500万美金账户现已冲击到2000万美金,不管你是小人物大角色,汇友会是股友还是同行,达到这种程度在来说我。要么就默默的看着下次公布3000万美金数据。 数据报道里面我们看到了一个…