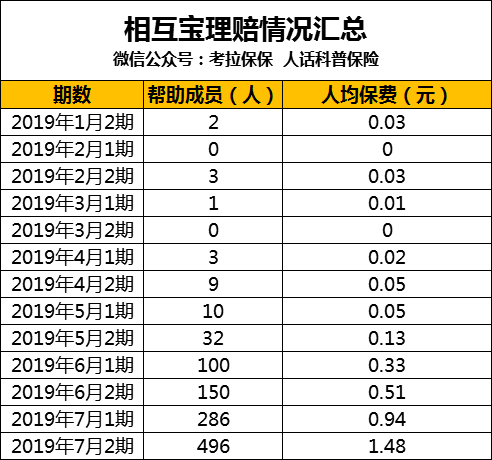

相互宝人均分摊金额最近上涨了,从最初 1 分钱涨到如今的 1 块 4 毛 8。

有些拿笔的人、代理保险的人就坐不住:什么相互宝是庞氏骗局,什么癌症患者控诉相互宝十宗罪,这些都懒得阅读,失了公正的文章不配。

无非就是相互宝动了商业保险的奶酪,信口雌黄、狂撒狗血、恶语中伤,忒没意思,还不是瞧相互宝已经有 8000 万人加入。

相互宝从 1 分钱开始暴涨是否有猫腻?

今天就来揭底相互宝,扒他皮囊,露出灵魂瞧瞧,货真不真,价实不实,扒完再说。

文章分为三部分:

一相互宝发展崎岖,初心也只是善举。

二相互宝不是保险,互助方式看深浅。

三要想保障一生好,那么不止相互宝。

相互宝发展崎岖,初心也只是善举。

2009 年起,阿里就有了员工互助的 ” 蒲公英计划 “,只要定期缴纳几十块钱,一旦员工或其家人不幸生病,能从资金池里获得一笔互助款。

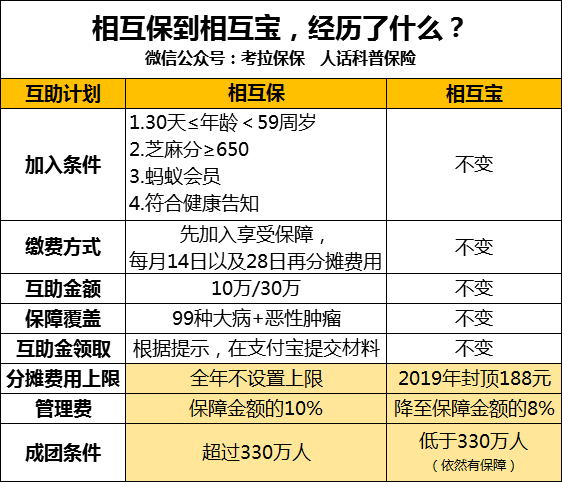

之后经历一番波折,2018 年 10 月 16 日,相互保正式落地。0 元加入,一人生病,大家出钱。

但好景不长,监管部门约谈相互保的合作方信美人寿,指出其涉嫌违规。

于是,相互保和保险脱钩,相互宝诞生。最高互助金 30 万,每月两期分摊费用。

从相互保到相互宝有很多变化:

最大区别在于相互宝没有承保机构,完全倚仗的是支付宝平台巨大信用背书。

很明确的事实就是,相互宝绝不是保险!

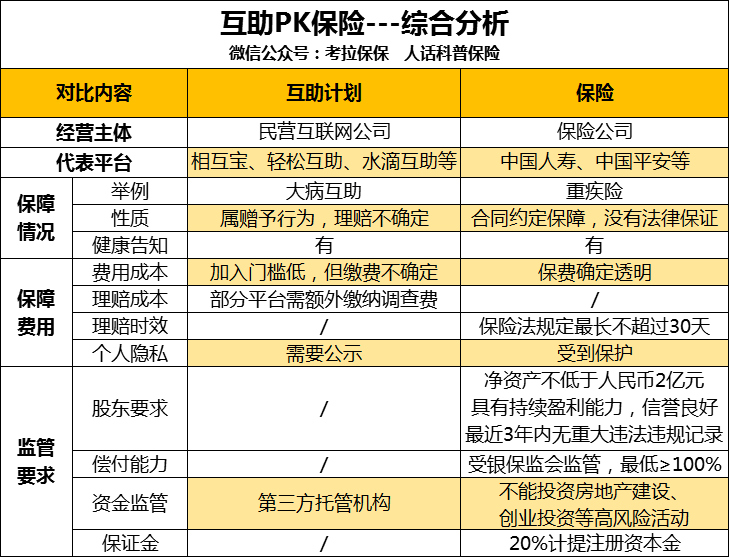

相互宝不是保险,互助方式看深浅。

相互宝终究只是一份社会互助计划,很多细节和商业保险区别很大:

两种模式差别最关键在于,互助模式的监管要求并不严格。

所以两者就有很多细节不一致,听我慢慢分析两者区别。

1. 相互宝的理赔并不确定

这样的互助平台主体是民营公司,对股东和资金的要求不够严格,出现计划终止、公司偿付能力不够都很正常,理赔自然就不确定。

但保险就不一样,受《保险法》保护的,合同成立后,赔不赔,怎么赔,赔多少,都以合同为准。

当然了,相互宝也下了些功夫。比如为了确保公平,设计 ” 赔审团 ” 制度。但是,赔审依靠人的同理心,而不是法律,赔审事故出现的可能性还是存在的。

2. 相互宝门槛低,分摊费用越来越高

相互宝的有两个特性:加入门槛低;分摊费用会水涨船高。从这两个方面分别揭开相互宝的实质。

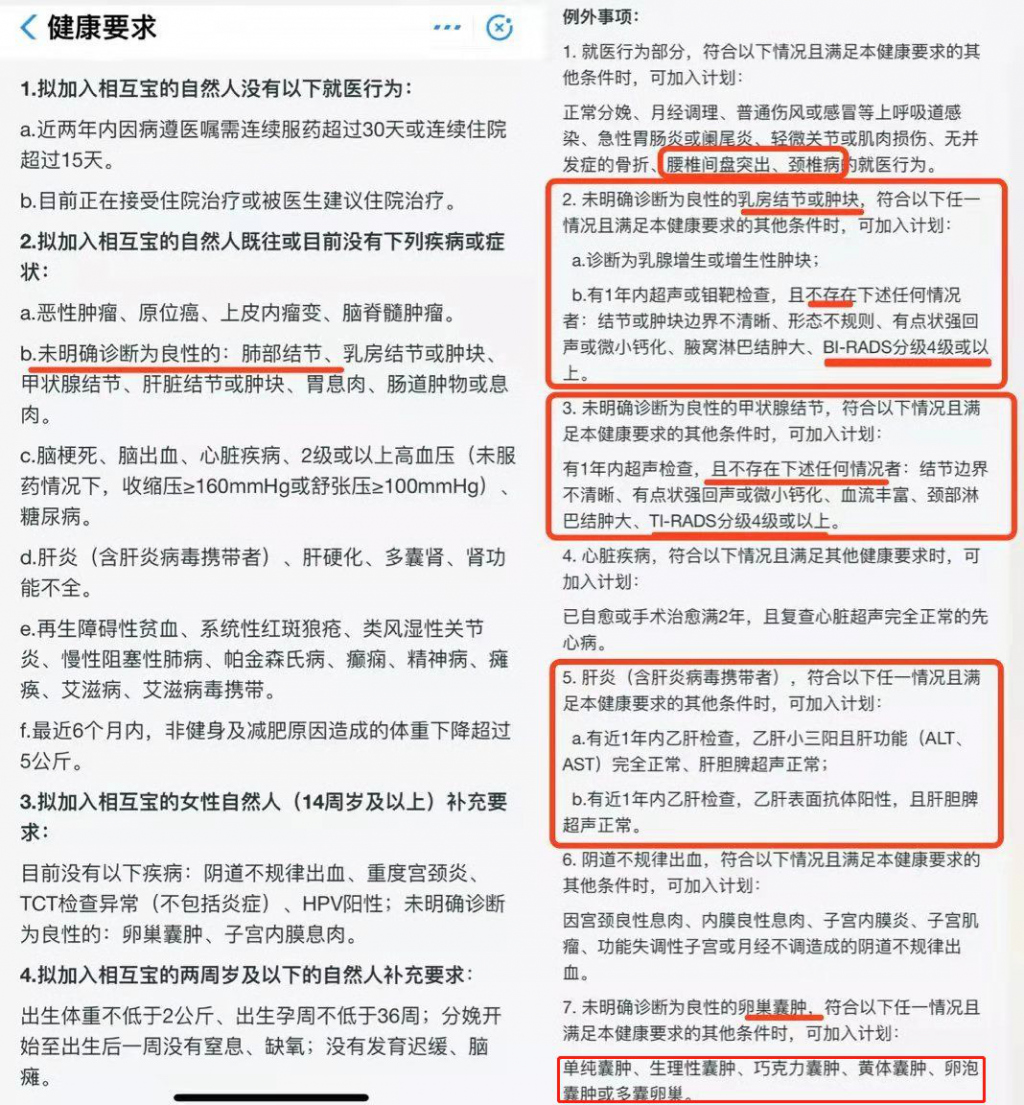

1)加入门槛低,对真正的健康体不公平

相互宝的健康要求非常非常宽松:

也正是因为加入门槛低,所以也容纳了一大波儿因为身体状况买不了保险的人。比如,

1. 乙肝小三阳

只要肝功能和肝胆脾超声正常就能加入,但一般重疾险要求乙肝 DNA 正常才可投保。

2. 先天性心脏病

若已经自愈或者手术治愈满 2 年,心脏超声检查正常也可以加入。而一般重疾险对这项病要么拒保,要么也会进行严格的人工核保。

3. 囊肿

像单纯囊肿、生理性囊肿、巧克力囊肿、黄体囊肿、卵泡囊肿或多囊卵巢都可以加入。

4. 四级以下的乳腺、甲状腺结节

相互宝对这两种结节在四级以下,都有机会按标准体加入。

这些身体条件较差的人,很容易获得相互宝的大病保障,对那些真正是健康体、标准体的年轻人是有些不公平的,但是好在分摊费用暂时并不高。

2)分摊费用越来越高的秘密

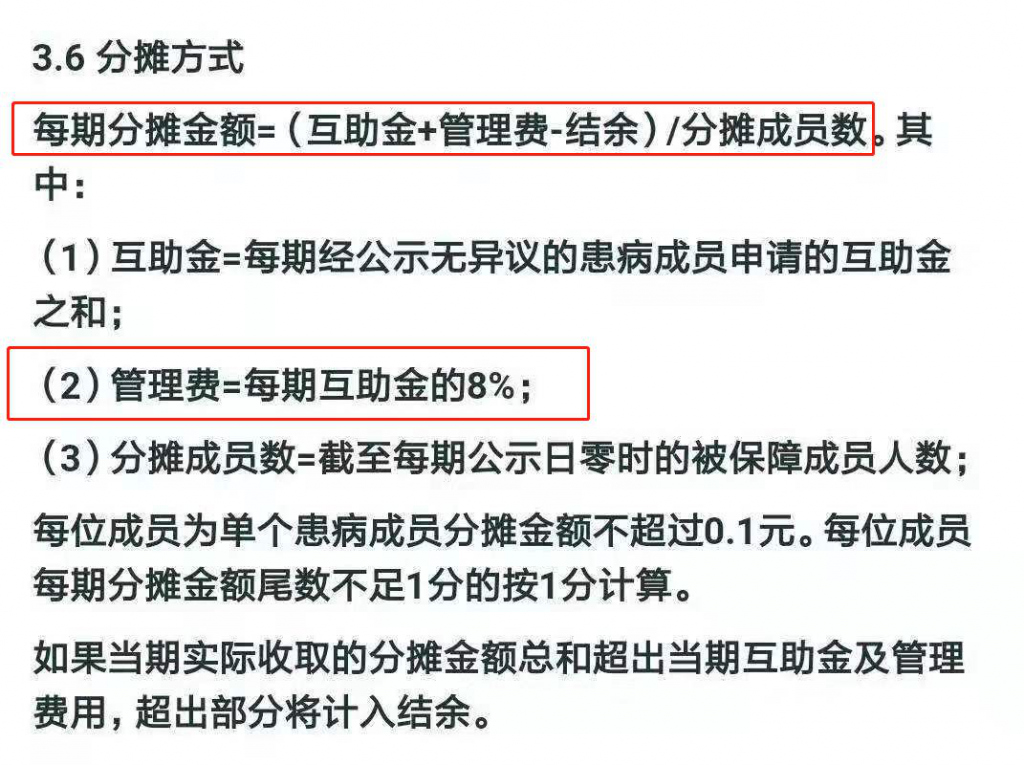

分摊金额相当于保险的保费,分摊金额不是按商业保险那样精算出来,分摊方式是由具体公式算出来的:

如果互助金申请人数太多,我们分摊的金额也跟着水涨船高。

如果是长期重疾险,每年交多少钱都是固定的,不论保险公司是否亏本,还是通货膨胀,每年缴费金额都是固定不变的。

我们先看看分摊金额上涨的情况:月最新一期虽然每人仅分摊 1.48 元,看起来并不算多,但相比于 3 月份,却增长近 148 倍。

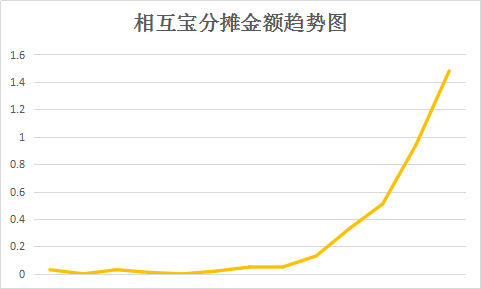

(相互宝分摊金额暴涨趋势图)

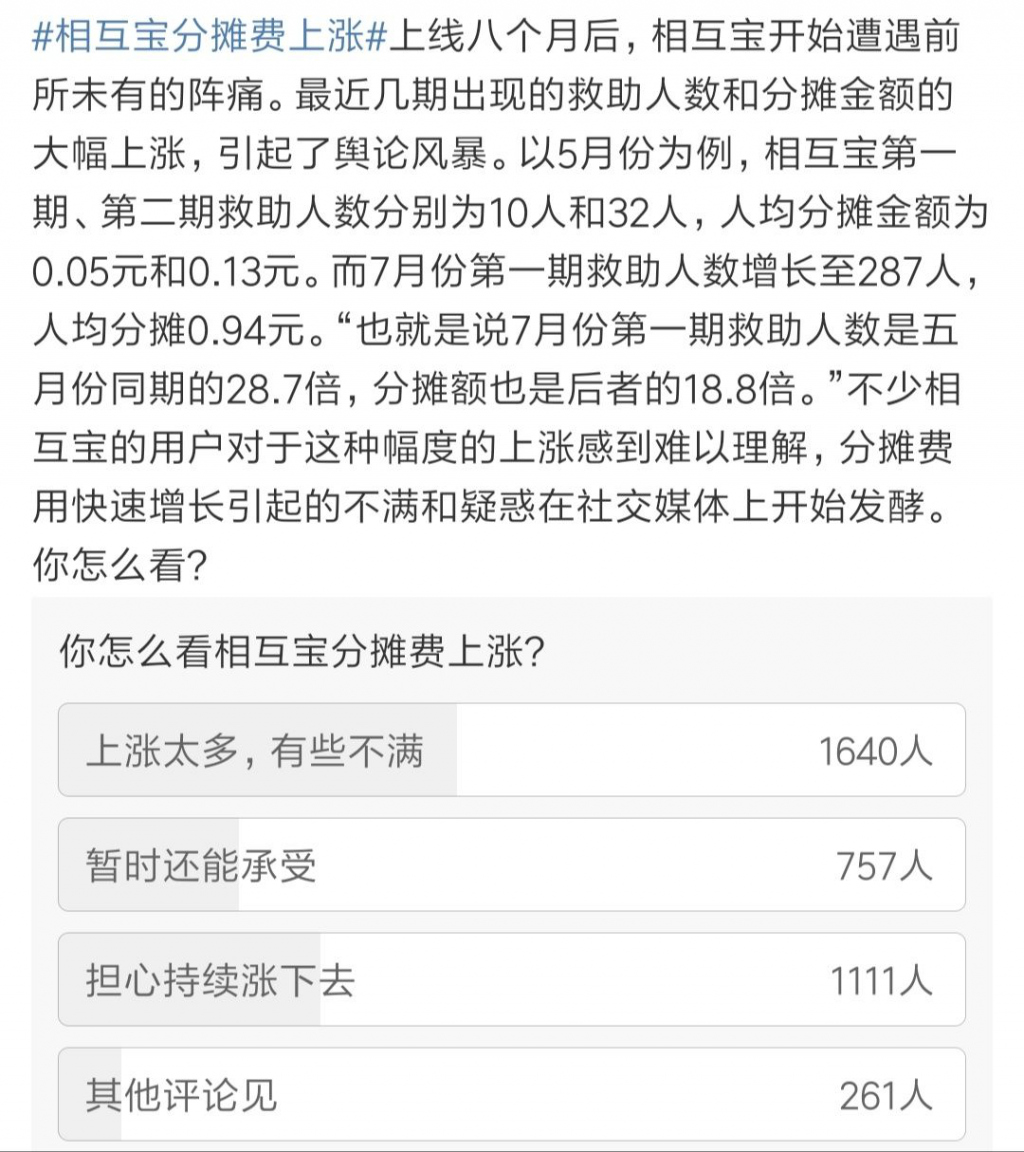

所以分摊金额上涨的问题,网上一片热议,相当有热度:

那么相互宝的分摊金额为什么会上涨呢?主要原因有以下 3 点:

i)加入的人越来越多

从一开始几百万人,到现在的 8000 万,参加的人数增加翻倍增长,即便发病率不变,理赔量也自然会上升。

ii)之前很多人过了等待期

加入相互宝后,还有 90 天的等待期。这个期间内,因疾病出险是不赔的,只能赔付意外导致的疾病。过了等待期,符合理赔的人自然多了,那需要赔付的总金额肯定上涨。这是一个越来越接近社会正常发病率和赔付率的过程,也正常。

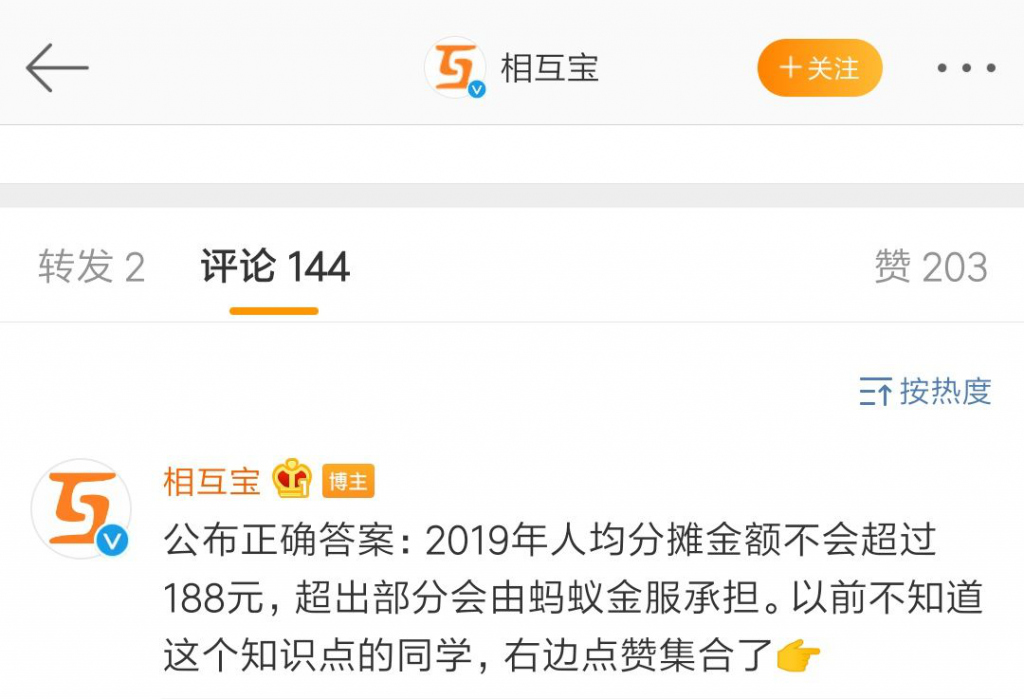

不过相互宝官方承诺:首年的分摊金额不超过 188 元,超过的部分他们承担。

iii)从调查到理赔存在时间周期

相互宝的每一个互助案件,都会由专业的调查机构进严格的实地调查。

相互宝调查审核说明:7 月份第二期的 496 起理赔案件中,其中不少案件 2、3 月就已经有医院报告。但是由于调查需要时间,很多在 7 月才获得理赔。所以,相互宝分摊金额上涨天经地义,是个很自然的现象,不用担心。

3. 可以修改的保障责任

其实保障责任也可能随时变更。保险是国家统一监管的金融产品,而互助计划不是,互助平台不受太多监管,可以修改互助规则。

比如,相互宝的轻度重疾并不是我们平时重疾险里面说的轻症,简单说相当于弱化了重疾,这里的轻度重疾包括两项:

1)未发生远处转移的乳头状或滤泡状甲状腺癌;

2)TNM 分期 T2N0M0 的前列腺癌。

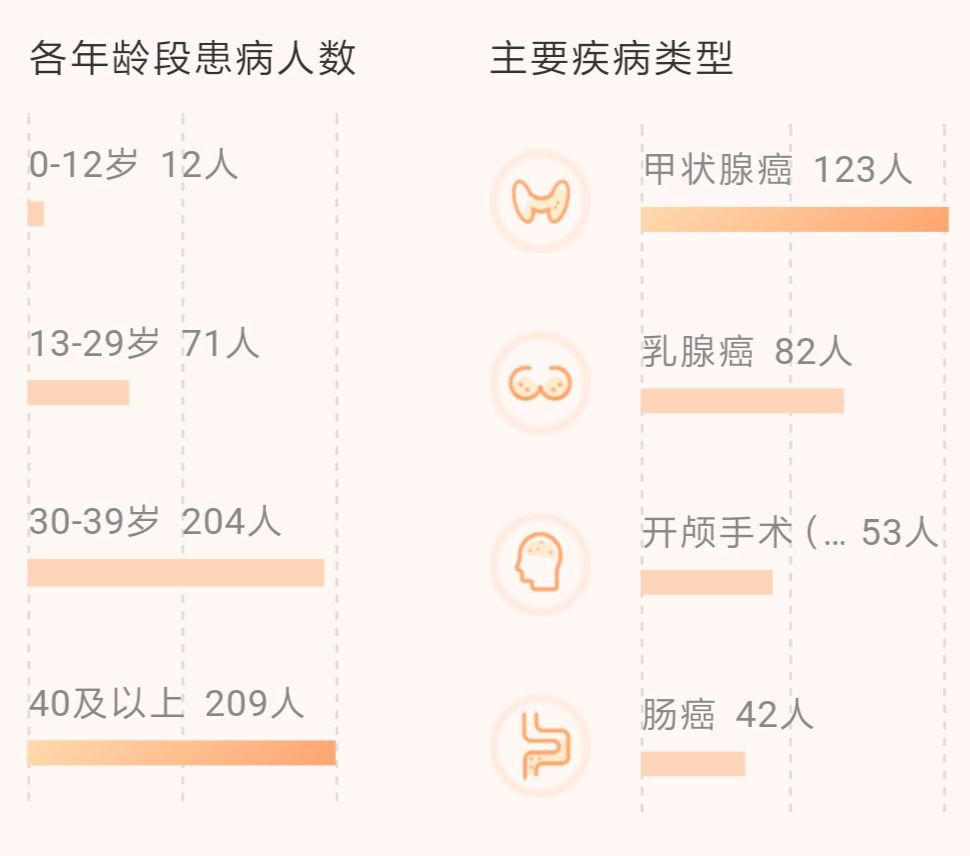

其中提到的甲状腺癌,实质上属于要特别高发的重疾,在我国更是增长最快的恶性肿瘤之一:

《2015 年中国癌症统计》显示,2003-2011 年我国甲状腺癌的发病率每年增加 20.1%。

《中国癌症登记年报 2018》显示,在 15-44 岁中青年人群中,甲状腺癌是发病率第一位的癌症。

更有相互宝理赔的数据支撑:

(2019 年 7 月第二期互助病情况)

但是,在各大重疾险里面,TNM 分期 T2N0M0 的前列腺癌和甲状腺癌,目前仍然是被划分在重大疾病里。

关键是,从今年 5 月起,患甲状腺癌只能领 5 万互助金,而修改规则之前可以领 30 万。且不管是什么时候加入相互宝的人,都要遵守新的规则。

幸好,甲状腺癌的花费一般都不高,但也不免让人担忧,要是以后其它保障也改了怎么办?

所以,从以上三个方面来看,相互宝只可以当做基础保障。

要想保障一生好,那么不止相互宝。

基础保障原因之一就是相互助金较低,按照互助条款:

40 以上的用户最多能得到 10 万元互助金,

40 以下的用户则能得到 30 万。

每年花费一两百块,拿到 30 万 /10 万的保障,还是很划算的,但是在重大疾病面前:相互宝只能是天生辅助,四大保险才是主力输出,是我们一生最好的保障。

最后总结一下:

加入的人不用退出,没加入的就加入。

心态上,当做一件可能有回报的慈善。

本文内容仅代表作者观点,不代表本站立场,如若转载,请注明出处:https://www.fx220.com/zimeiti/whbg/27234.html

相关推荐

-

黄泽民:中国外汇保证金交易应“阳光化”

黄泽民教授担任上海世界经济学会副会长、中国金融学会学术委员、中国国际经济关系学会常务理事、全国日本经济学会副会长、第十、十一届全国政协委员、上海市人民政府参事等职务。 据报道,黄泽…

-

市场走出阴霾避险资产回落!特朗普呼吁美联储降息100基点

随着新一周的开启,全球金融市场也正逐步走出上周的阴霾。行情数据显示,美国股市周一上涨,避险资产黄金日元等则显著回落,因市场预期主要央行将推出新的刺激措施提振疲弱的经济,风险情绪在动荡的一周后有所改善。而美国总统特朗普周一则再度呼吁美联储降息100个基点。可以预见,美联储主席鲍威尔本周晚些时候在杰克逊霍尔央行会议上的讲话,将面临越来越大的刺激压力。

-

有大事要发生?美联储恐要下“猛药” 黄金风暴来袭?

在央行降息大潮愈发激进之际,市场情绪依旧低迷,对全球经济放缓的担忧与日俱增,避险仍是当前脆弱环境下的主旋律。日元隔夜飙升至8个月高位,黄金更是猛涨超2%至1500关口上方,一度触及1510美元,接下来投资者将继续关注贸易局势的演变以及主要央行降息的前景。值得注意的是,眼下金油比已经超过25,历史角度来看,这往往意味着“不寻常”事情将发生。

-

FXABM突然宣布停业,关闭账户客服失联,封锁出入金通道!

近日,外汇天眼接到投资者实名举报,FXABM突然宣布停止展业,关闭账户,客服失联,封锁出入金通道,出金无门! 据程先生描述,今年7月份,他经一业务员介绍,开户入金了FXABM。在交…

-

未来20年,将会是外汇市场的黄金20年

外汇市场在当今的中国即将迎来井喷的发展,最新统计,光在上海地区投资能力在600万以上的人群就有200万,国内的资金热钱太多,以至于找不到安全的投资渠道。国内的银行利息一降再降,股市…

-

在岸人民币兑美元突破7.06关口 日内涨超300点

金融界网站10月14日讯 在岸人民币兑美元突破7.06关口,日内涨超300点。 中国人民银行行长易纲表示,综合分析国内形式和国际背景,中国的货币政策应当保持定力,坚持稳健的取向。既要稳当前,加强逆周期调节,保持广义货币M2和社会融资规模的增长速度和名义GDP的增长速度大体上相当、大体上匹配,坚决不搞“大水漫灌”,也要注意保持杠杆率的稳定,使得整个社会的债务水平处于可持续的水平。目前我国的经济运行在合理的区间,在宏观经济政策,特别是财政政策、货币政策上,应对下行压力的空间还是比较大的,我们并不急于像其他一些国家央行所做的那样,有一些比较大的降息和量化宽松的政策。

-

英镑意外在“光棍节”异军突起!聚焦特朗普重磅讲话

还未完全走出脱欧“离婚”闹剧的英镑,在双十一的“光棍节”的当天,却意外在外汇市场上异军突起!行情数据显示,英镑周一领涨全球主要货币,兑美元录得近一个月来最大单日涨幅。英镑GDP强于前值的表现以及英国大选最新的进展,均对英镑汇率构成了支撑。而美元周一则普遍下跌,贸易层面的消息喜忧参半,令投资者感到沮丧和困惑。