观点摘要

价格走势

概览

2018年,美国税改和加息影响从增强到弱化,金价高位震荡后回落,四季度反弹收跌。形态上,金价多数时段走势平稳,巨幅震荡较为少见,反映年内市场预期一致性强,主导金价的两大宏观因素——税改推动美国经济强劲增长、美联储渐进加息,均符合预期。

全年走势分三阶段:1-4月,美国经济数据走强,加息预期强化,美债利率上行,美元指数反弹,金价由上涨转入高位震荡;5-9月,市场担忧美联储加快加息节奏,美债利率站上3%高位,利空因素持续强化,金价跌破震荡区间;10-12月,全球经济疲软令美元指数维持高位,市场对经济增长担忧逐渐增强,美中期选举结果也加剧市场担忧,美股等风险资产持续走弱,金价渐强。

建行商品指数整体上行,年内开于1889.24,收于1954.31,涨幅达3.44%。各板块中,黑色板块上涨8.56%,有色板块下跌14.44%,农产品板块下跌6.10%,贵金属板块微涨0.07%。

以上研判仅供参考,请投资者理性投资,防范风险。

一、走势回顾

(一)宏观因素由利空转向利多,金价下跌后反弹

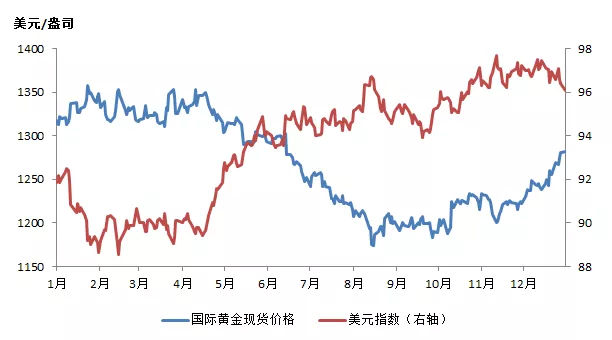

2018年,国际现货黄金开于1302.61美元/盎司,收于1282.20美元/盎司,下跌1.57%,波动区间为[1160.00,1366.06]美元/盎司(图1)。受美元走强影响,国内金价收涨,上海黄金交易所AU9999现货开于273.39元/克,收于284.60元/克,上涨4.25%。

图 1 国际现货黄金走势

2018年,美国税改和加息影响从增强到弱化,金价高位震荡后回落,四季度反弹收跌。形态上,金价多数时段走势平稳,巨幅震荡较为少见,反映年内市场预期一致性强,主导金价的两大宏观因素——税改推动美国经济强劲增长、美联储渐进加息,均符合预期。全年走势可分三阶段:

1-4月,受税改推动,美国经济数据走强,联储加息预期不断强化,国债供给增加,推动利率上行;欧元区、日本等主要经济体表现不佳,货币政策滞后美国,美欧利差扩大,美元指数筑底反弹;美国税改及经济环境推动美元回流本土。金价由上涨转入[1310,1360]区间高位震荡,期间美股巨幅波动、贸易风波以及经济数据波动,推动金价多次上攻。

5-9月,美国通胀持续走高,市场担忧美联储加快加息,美债利率站上3%,美国经济一枝独秀,继续增强美元资产吸引力。利空因素的持续强化,使金价跌破震荡区间下行,最低跌至1160美元/盎司附近。

10-12月,全球经济疲软令美元指数维持高位,市场对经济增长担忧逐渐增强,美中期选举结果也加剧市场担忧,美股等风险资产持续走弱,金价渐强

2018年,美国税改和加息影响从增强到弱化,金价高位震荡后回落,四季度反弹收跌。形态上,金价多数时段走势平稳,巨幅震荡较为少见,反映年内市场预期一致性强,主导金价的两大宏观因素——税改推动美国经济强劲增长、美联储渐进加息,均符合预期。全年走势可分三阶段:

1-4月,受税改推动,美国经济数据走强,联储加息预期不断强化,国债供给增加,推动利率上行;欧元区、日本等主要经济体表现不佳,货币政策滞后美国,美欧利差扩大,美元指数筑底反弹;美国税改及经济环境推动美元回流本土。金价由上涨转入[1310,1360]区间高位震荡,期间美股巨幅波动、贸易风波以及经济数据波动,推动金价多次上攻。

5-9月,美国通胀持续走高,市场担忧美联储加快加息,美债利率站上3%,美国经济一枝独秀,继续增强美元资产吸引力。利空因素的持续强化,使金价跌破震荡区间下行,最低跌至1160美元/盎司附近。

10-12月,全球经济疲软令美元指数维持高位,市场对经济增长担忧逐渐增强,美中期选举结果也加剧市场担忧,美股等风险资产持续走弱,金价渐强。

(二)供给过剩、投资需求低迷,白银走势弱于黄金

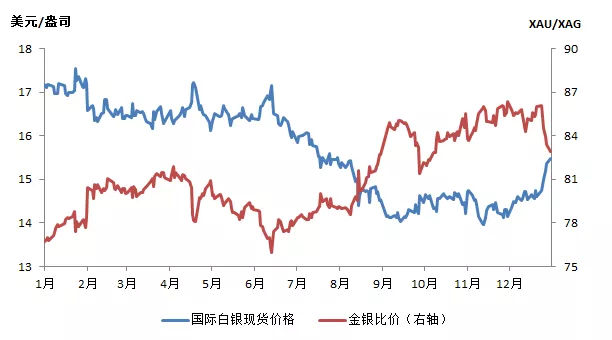

2018年,国际白银现货开于16.92美元/盎司,收于15.47美元/盎司,下跌8.46%,波动区间[13.87,17.70] 美元/盎司(图2)。国内方面,上海金交所白银T+D开于3777元/千克,收于3632元/千克,下跌3.40%。

图 2 国际现货白银走势

白银供给过剩、投资需求低迷,加上贸易局势紧张,令商品属性较强的白银价格走势显著弱于黄金。虽短期价格波动受宏观因素驱动,与黄金大体相同全年收跌。金银比价小幅上行,最高至86上方。

(三)铂钯走势下半年分化,钯金创历史新高

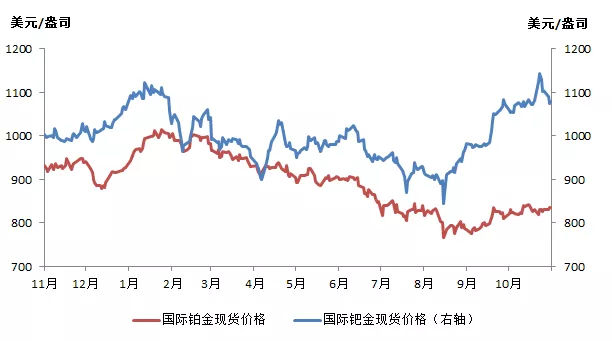

2018年,国际现货铂金开于928.50美元/盎司,收于792.90美元/盎司,下跌14.51%(图3)。国际现货钯金开于1060.94美元/盎司,收于1265.50美元/盎司,上涨19.28%(图3)。

上半年,美国汽车关税议题和全球贸易局势令铂钯双双下跌,钯铂价差保持在100美元/盎司附近。下半年,汽车关税议题淡化,利好北美汽车产业的新版北美自贸协定落地,以及四季度油价下跌,使基本面不同的铂钯走势分化,供给过剩的铂金在[780,840]美元/盎司底部区间震荡,走势低迷;需求缺口维持高位的钯金持续上涨,创下历史新高。

图 3 国际现货铂钯走势

二、宏观影响因素分析

(一)2019年美国经济增长预计放缓

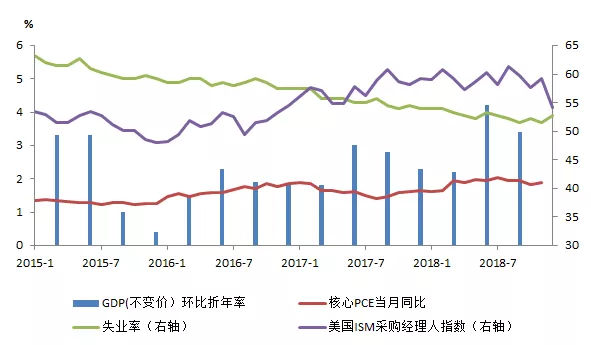

图 4 美国宏观经济情况

美联储最新经济预测2018年美国经济增速3%,有望创2008年金融危机以来的新高。前三季度,实际GDP年化增速分别为2.2%、4.2%、3.4%,较去年同期均显著提升。结构上,消费和投资均强劲增长:受益于减税、就业与薪资增长强劲以及股市上涨,个人收入和消费支出保持强劲增长;尽管利率升高令房地产投资下降,钢铝关税、对华贸易关税和薪资增长推升企业成本,但内需增长,包括企业所得税和海外利润汇回的减税政策、放松金融和能源等行业监管等利好,仍促进了海外资本回流和整体私营部门投资的增长。进出口方面表现不佳,尽管特朗普政府推进包括钢铝关税、对华贸易关税、重谈北美自贸协定等一系列议程,美国贸易赤字并未改善。

随着税改效应减弱,利率上行、贸易冲突、外部经济增长放缓等因素,最终对经济增长产生抑制作用,四季度美国经济表现回落、主要景气指标普遍下滑。

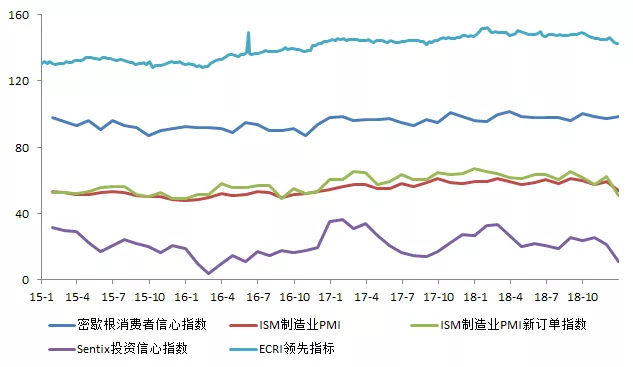

图 5 美国主要景气指标变动

展望2019年,美国经济增长预期放缓,美联储12月会议将2019年经济增速由2.5%下调至2.3%。即使美联储停止加息,中美贸易谈判达成协议,美国经济仍面临财政赤字高企、财政政策难以为继、税改效应消退,以及欧洲、新兴市场等外部经济增长持续放缓的负面影响。民主党重掌众议院,势必掣肘特朗普政府,已很难推行新的刺激政策。财政开源节流举措,如废除奥巴马医保、海外撤军等,也需与民主党妥协。不解决好财政赤字问题,货币正常化进程将受阻,也对特朗普政府进一步推动经济增长构成严重制约。

(二)美国经济衰退担忧扰动全球市场

2018年四季度,美国三大股指大跌,道琼斯指数最大跌幅19.4%、标普500指数20.4%、纳斯达克指数23.9%。虽然近期有所反弹,但仍未摆脱下跌趋势。美股大跌反映美国经济放缓预期,也令市场担忧未来经济衰退风险。

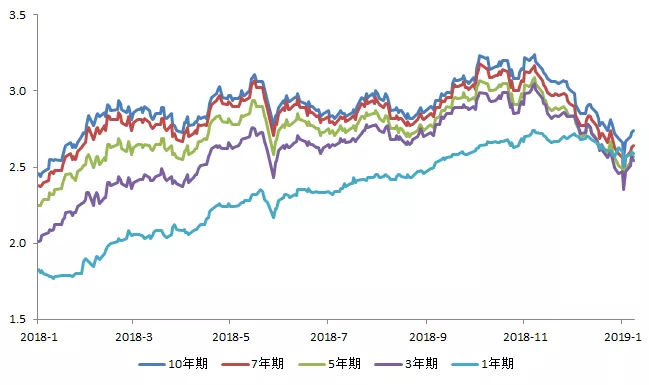

伴随美联储加息和缩表推进,尤其2017、2018年两年七次加息,使美国国债短端利率快速上行,而5年以上长期利率上行相对缓慢,利率曲线更为平坦化。中短期国债收益率出现短时间倒挂。四季度美股大跌更引发长债利率快速下行,利率曲线平坦化显示美国经济增长动力明显不足。

图 6 美国国债利率走势(%)

历史经验表明,股市大跌和利率倒挂表征经济衰退先兆,近几次股市下跌引领的经济衰退,领先时间在半年到一年。2008年金融危机以来,美国历经十年增长,虽然目前整体表现良好,景气指标有下滑但仍处健康区间,就业和消费保持强劲,但是,经济增长展望的放缓,令市场格外担忧美国经济的再次衰退,一旦担忧不断强化,可能引发金融市场剧烈波动,特别是在即将到来的2019年上半年。

(三)美联储决策转向相机抉择,缩表继续稳步推进

美联储12月会议如期加息25基点至2.25%-2.50%,利率预测暗示2019年加息两次(9月为三次),长期利率预测下调至2.8%。尽管面临股市下跌、经济放缓担忧和特朗普的政治压力,美联储仍坚守政策立场,落实货币政策正常化阶段性目标。我们此前指出,美联储利率正常化思路是加息走在通胀前,为未来政策变化预留空间,12月加息体现了这一思路。四季度,美国通胀指标受能源价格下跌影响回落,核心通胀指标平稳保持在2%附近,核心PCE物价指数同比增速上半年走强、下半年回落,维持在1.9%附近;核心CPI物价指数同比增速下半年基本持平于2.2%;美国就业仍然强劲,四季度平均新增25.4万非农就业,薪资同比增速在3%以上,均为年内最高;失业率稳定在4%以下。劳动力供给继续趋紧,通胀仍有支撑。

展望2019年,美联储加息决策将转向相机抉择,根据经济情况和就业、通胀走势调整,预计加息1到2次,经济放缓程度超预期将停止加息。一方面,美联储有能力对加息保持耐心,12月加息后利率正常化已接近完成,会议纪要显示,联储认为联邦基金利率已经处于或接近长期中性利率下沿;经济增长展望放缓,通胀上行压力减弱,股市、房地产并未出现泡沫化现象,联储面临加息压力较小。另一方面,收益率曲线部分倒挂,显示利率政策可能已超前,缩表可能成为货币政策正常化主要途径。鲍威尔最新讲话中,一方面表示美联储对加息有耐心,另一方面也强调资产负债表正常化继续,预计规模将大幅且持续低于当前水平。

(四)全球经济展望放缓,政治不确定性上升等有利避险资产表现

全球经济增长展望放缓。近期,世界银行下调2019年全球增长预期至2.9%,此前为3%;下调欧盟增长预期至1.6%,此前为1.7%;下调新兴市场增长预期至4.2%,此前为4.7%;维持美国经济增速2.5%不变。国际货币基金组织(IMF)10月也下调全球增长预期至3.7%,此前为3.9%,并下调美国、中国、欧盟及新兴市场增长预期0.2%。全球经济增长展望放缓,主要受全球贸易环境恶化和新兴市场货币危机等因素影响。

全球政治不确定性上升。欧洲政治动荡持续延烧,英国脱欧问题结局难料,欧盟面临内部政治分裂,俄罗斯与乌克兰冲突风险上升。随着美国战略收缩,中东地区地缘政治对立加剧,叙利亚、也门、巴勒斯坦局势并未改善,阿富汗可能恶化。中美贸易谈判正在进行,可能会达成协议缓和局势,但美国已视中国为战略竞争对手,政治、经济竞合关系依然复杂难解。全球经济增长放缓叠加美国收紧货币政策,可能令脆弱新兴市场国家面临金融动荡甚至危机。

欧元区2018年经济表现黯淡:经济增长放缓,前三季度分别增长1.5%、1.7%、0.6%,全年经济增长率预计为欧债危机结束以来最差;制造业PMI、服务业PMI、消费者信心指数、投资者信心指数等景气指标持续下滑;核心通胀指标基本持平,欧元区调和CPI指标稳定在1%水平附近;失业率有所改善,从8.6%降至7.9%。政治动荡持续。英国脱欧一波三折,脱欧协议能否获英国议会通过不确定;德法轴心内部、欧盟各成员国间政治分裂更加严重,底层政治运动兴起。欧央行12月会议确认年底结束QE,再投资将持续到首次调整政策利率之后,而经济预测显示首次上调政策利率的预期时间在2019年末左右,这意味着2019年大部分时间欧央行不会收紧货币政策。

预计美元指数仍将维持高位震荡,下半年回落。尽管美国经济展望放缓,股债近期大幅波动,但利率水平和经济表现仍优于欧洲、日本等主要发达经济体,美联储仍在继续收紧货币政策,仍支撑美元指数维持高位。随着美国经济放缓和美联储政策收紧力度减弱,美元指数可能回落。

综上所述,2019年全球经济展望放缓,政治不确定性上升,加上美元指数回落,均有利于避险资产表现。

三、基本面因素分析

(一)黄金:全球需求整体回暖

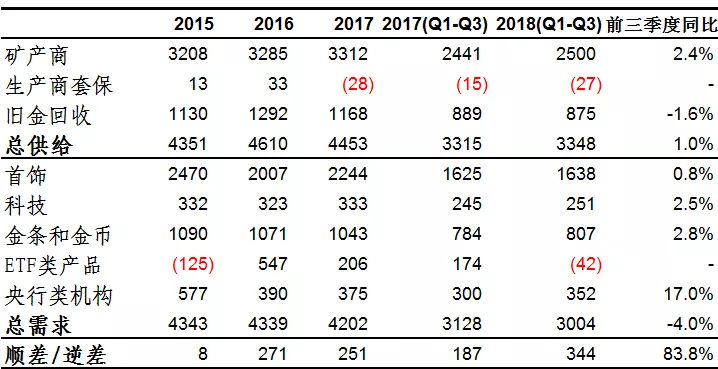

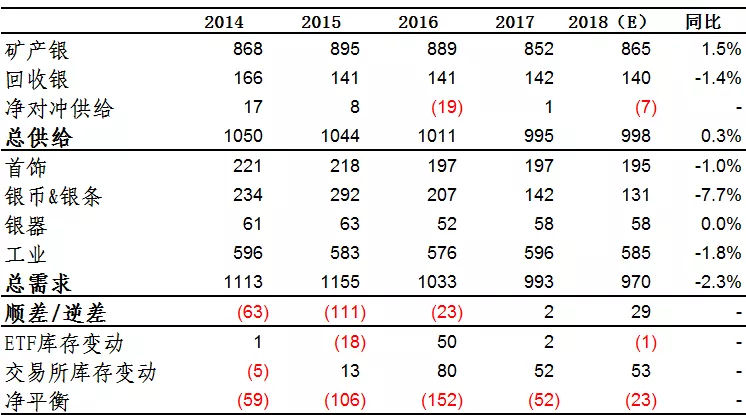

2018年前三季度,全球黄金市场维持供过于求格局,顺差增至344吨。

黄金供给同比增长1.0%至3348吨,主要源于矿产金供给增长2.4%(59吨)。金价上涨改善企业盈利,行业资本支出回暖,矿产金供应稳中有升。

黄金需求同比下跌4.0%至3004吨,需求下跌主要受ETF投资同比继续回落影响,其他分项需求均录得上涨,央行类机构购金量增长较突出。

2019年全球宏观环境对金价较为有利,受美股下跌、全球经济增速放缓、欧洲政治不确定性等因素影响,市场波动性将加剧,有望推升黄金投资需求,特别是ETF投资;美国发起的贸易战和经济制裁以及汇率波动加剧等,将支持央行购金。预计2019年需求增长。

表 1 全球黄金供需情况(单位:吨)

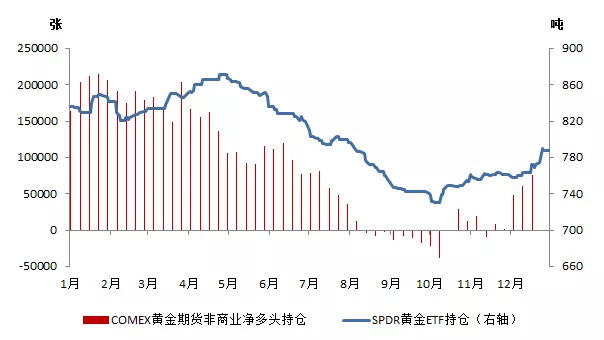

图 7 SPDR黄金ETF和COMEX黄金期货非商业净多头持仓

1.投资需求整体回暖,后续有望继续上涨

前三季度,ETF投资需求转为净流出,分项需求中唯一下降。各季度来看,前三季度ETF投资需求分别为27吨、34吨、-103吨,需求下滑明显受三季度美股上涨、金价下跌影响。四季度美股下跌,金价反弹,ETF持仓已回升。COMEX黄金期货非商业持仓也由净空头转为净多头,显示投资资金整体看好金价后市。

前三季度,金条金币需求同比增长2.8%。需求增量主要来自中东、日本和东南亚。伊朗需求增长228.13%(31.7吨),凸显恶性通胀和美国禁止伊朗进入美元结算体系的经济制裁影响。日本需求由净流出4.9吨转为净流入11.6吨。欧美需求整体下降,德国需求减少14.2%(11.7吨)。流动性危机抑制土耳其需求下降37.9%(17.9吨),后续有望回升。受人民币汇率和股市趋于平稳以及前期高基数影响,中国需求同比下滑4.5%,但仍是全球最大需求国。

2.首饰需求较平稳,中国首饰需求改善

首饰消费前三季度同比增长0.8%,增量主要来自大中华区,中国需求增长7%(33吨),香港需求增长23.0%(7吨)。预计未来需求保持平稳,难有明显改善。

印度首饰需求下降1.54%,显示印度市场逐渐从2017年政策变动中恢复。中东地区需求继续下降,伊朗需求同比下降36.0%(12吨),沙特、阿联酋下降也较多。

3.央行购金规模持续增长,政治、经济风险推动更多国家购金

全球央行前三季度购金352吨,同比增长17%,继续维持持续数年的净买入势头。2018年以来,政治经济风险多发,如美国经济制裁、全球贸易冲突、新兴市场货币贬值、欧元区政治事件等,主要货币汇率波动加剧,推动更多国家购金。

据国际货币基金组织(IMF)数据,前三季度,推进去美元化的俄罗斯仍是最大增持国,增持197.5吨。与俄罗斯经贸关系密切的哈萨克斯坦、塔吉克斯坦、吉尔吉斯斯坦分别增持35.3吨、4.1吨、2.7吨,蒙古增持8.7吨。面临美国经济制裁的伊朗增持6.5吨。此外,西非经济与货币联盟增持31.1吨,印度增持28.3吨,波兰增持13.7吨。一些中东、南美国家也增持了黄金储备。中国在2018年12月增持了近10吨,为2016年10月以来首次增持。此前深陷货币危机的土耳其截至三季度出售了101.2吨,随着货币危机缓和,四季度又购买了25.1吨。澳大利亚、德国、印尼、乌克兰等国少量出售储备。

(二)白银:供需维持平衡,宏观环境有利投资需求复苏

2018年全球白银需求预计同比下降2.3%,供给基本持平,白银供给过剩小幅增长,供需仍然平衡。全球经济增长趋缓,通胀走势整体缓和,白银工业需求增长受到抑制,但持续低迷的白银投资需求近期有望复苏,基本面展望趋于改善。

表 2 全球白银供需情况(单位:百万盎司)

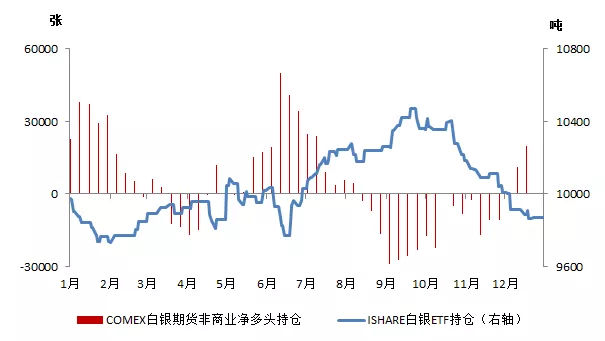

图 8 ISHARE白银ETF和COMEX白银非商业净多头持仓

1. 光伏产业需求显著下降,银条银币需求跌幅收窄

2018年,白银工业需求同比下降1.8%,主要受光伏产业需求下降影响。中国光伏产业政策调整和贸易争端令光伏产业需求下降14.9%(14百万盎司)。电子电器需求预计增长2.9%(7百万盎司),但手机等电子产品也出现增长放缓迹象。预计明年工业需求趋于平稳。

银币银条投资同比下降7.7%,连续三年下滑,但降幅明显收窄,显示宏观环境变动、贵金属投资需求复苏的有利影响。

2. ETF持仓高位震荡,COMEX持仓波动剧烈

2018年,ISHARE白银ETF持仓下降1.06%,持仓量在10000吨附近高位震荡,年内持仓变动与银价走势背离,呈现高抛低吸形态;COMEX白银非商业净持仓剧烈波动,在净多头与净空头持仓间反复转换。持仓量变动反映投资者在年内多数时间,对白银缺乏投资兴趣。随着宏观环境逐渐向有利贵金属价格的方向转变,白银投资需求有望复苏。

(三)铂钯:基本面分化

1.铂金:供给过剩仍维持,未来可能改善

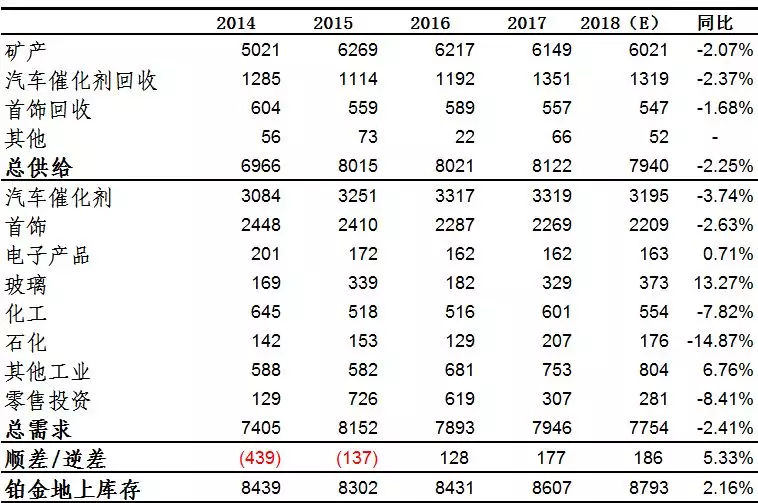

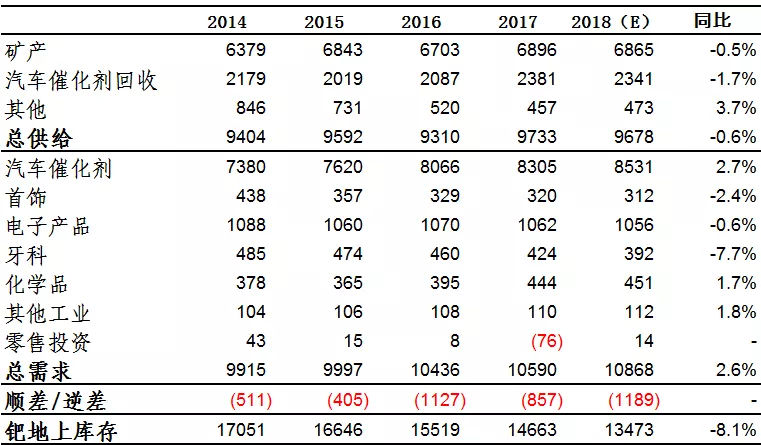

表 3 全球铂金供给与需求(单位:千盎司)

供给方面,受铂金价格持续低迷影响,2018年铂金供给下降2.25%,主要分类均不同程度下降。矿产铂方面,主要生产国南非、俄罗斯、津巴布韦、加拿大等不同幅度下降;回收铂方面,汽车催化剂回收量下降主要来自欧美市场,首饰回收量下降主要来自美国、中国。当前低迷的价格令生产商承压,如果铂价无改善,矿产铂供给预计继续走低。

需求方面,2018年铂金需求同比下降2.41%。分行业看,汽车催化剂和首饰两大主导需求均有小幅下降,其他行业中仅玻璃行业有不错增长(13.27%),多数行业不同幅度下降。

汽车催化剂需求下降3.74%,需求下降主要来自欧洲市场(下降6.58%),汽车行业增长放缓的中国市场需求下降12.48%。电动汽车的增长引发传统汽车份额下降,油价高涨、生产商逐渐转向电动车也导致传统车厂生产改造动力较弱,抑制铂金替代钯金。2019年预计全球汽车市场整体增长放缓,电动汽车增长继续挤占市场份额,铂金催化剂需求继续下滑。欧洲汽车市场受经济低迷、政治动荡冲击;美国钢铝关税、就业趋紧引发的汽车生产成本上升、新版北美贸易协定引发的结构性生产成本上升,将推高汽车价格,叠加经济增长放缓影响,北美汽车市场可能已经见顶;中国汽车市场也出现增长放缓迹象。

首饰需求同比下降2.63%,尽管其他市场整体增长,但最大的中国市场延续多年来下滑趋势,需求同比下降10.65%。零售投资需求受铂金价格走弱影响,延续下跌趋势,同比下跌8.41%。

库存方面,铂金地上库存基本保持在满足13个月需求的水平,显示市场供需情况较平稳。

2、钯金:需求继续增长,供需缺口持续保持较高水平

供给方面,钯金供给基本持平。钯金价格的大幅上涨,改善了矿商利润空间,矿产供给基本持平;汽车催化剂回收小幅下降,主要受欧美市场回收量下降影响,仍处近年高位水平。

需求方面,钯金需求继续保持小幅增长,同比增长2.6%,需求增量主要来自汽车催化剂需求(同比增长3.7%)。第二大需求——电子产品需求基本持平,牙医需求下降7.7%,首饰行业需求下降2.2%,化学制品行业需求增速放缓,钯金价格高企对整体需求有所抑制。零售投资需求转为增长,受到了钯金价格上涨的刺激。

库存方面,钯金需求增长和持续多年的需求缺口令地上库存数量持续下降,地上库存覆盖需求的月份数从20个月以上逐渐降至15个月。

尽管也面临汽车市场整体放缓、电动车挤压份额的不利影响,钯金走势仍保持强劲,维持高位的需求缺口短期难以改变,继续支撑钯金涨势。值得注意的是,铂钯价差持续高企、原油价格走低,可能推动传统车厂调整生产工艺,引发市场份额调整。

表 4 全球钯金供给与需求(单位:千盎司)

四、后市展望:宏观环境有利,金价区间继续上移

2019年,宏观环境转为利多,预计金价区间继续上移。 利多因素包括:一是全球经济展望放缓,政治不确定性上升,有利避险资产表现;二是美联储逐步放缓收紧货币政策,美元面临一定下行压力,也有利金价。利空因素是美国经济增长、通胀和就业情况好于欧洲和新兴市场,美元指数可能阶段性保持强势。从节奏上看,年初年末是重要上涨窗口,今年一季度是联储政策空窗期,no news is good news,四季度是新财年开端,往往是财政政策摇摆期,同时也是亚洲实物金销售旺季。预计全年价格波动区间[1240,1450]美元/盎司或[270,320]元/克。

白银走势预计跟随黄金,但强于黄金。过去两年,白银走势相对较弱,目前仍处历史低位,同时白银波动性更强,上行趋势中涨幅有望超过黄金。预计全年银价波动区间为[14.6,20]美元/盎司或[3200,4400]元/千克。

铂钯方面,受益贵金属上涨行情及基本面改善有望上行。原油价格下跌有利于铂钯需求。当前铂金价格令生产商承压,供给逐年收缩,基本面的缓慢改善,使铂金有望逐步走出2018年的底部区间。钯金基本面较强,供需缺口仍处高位,库存水平持续下降,有望继续上涨。铂钯价差持续高企、原油价格走低,可能推动铂钯需求替代调整。但需关注全球汽车市场增长放缓风险。预计铂金价格区间[780,1100]美元/盎司或[170,240]元/克,[1000,1500]美元/盎司或[220,330]元/克。

本文内容仅代表作者观点,不代表本站立场,如若转载,请注明出处:https://www.fx220.com/ycjx/6688.html

相关推荐

-

铸博皇御贵金属荣获“年度最佳贵金属交易商”

1月31日,由中金网主办的第五届《中金财经风云榜》隆重揭晓获奖名单。铸博皇御贵金属受金融领域各界权威人士一致推举,荣获“年度最佳贵金属交易商”大奖!在众多优秀的交易平台中脱颖而出,…