周一,美联储降息预期带来的欢快气氛仍在发酵,美股期指、欧股齐涨,道指期货涨超百点。去年,美联储货币政策正常化的呼声犹然在耳,而上周,一直顶住特朗普压力持续加息的美联储掌门人终究败给了全线走软的经济数据,不得不松动口风。作为全球最有影响力的央行,美联储降息势必将推动全球开启新一轮的降息周期,只是,在经历了创纪录的货币宽松政策后,降息还能挽狂澜于既倒、扶大厦之将倾吗?

多项数据亮红灯,市场疯狂押注美联储近期降息

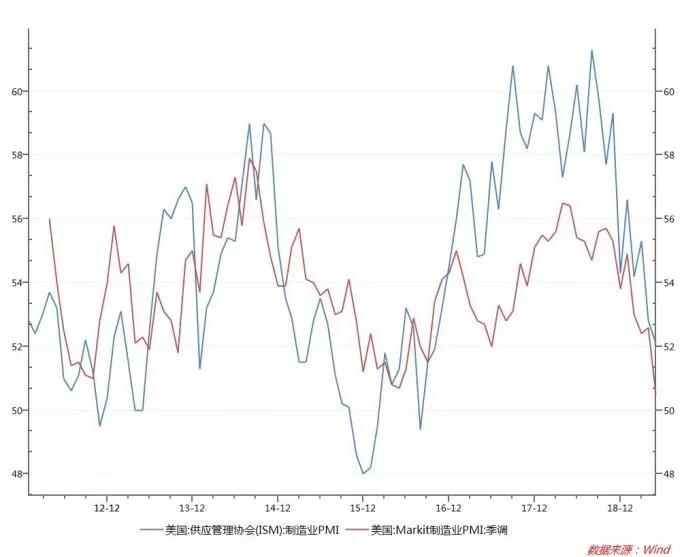

事实证明,没有人能在全球贸易摩擦中独善其身。美国上周公布的制造业和就业数据全面走软,令自金融危机以来建立的复苏基础变的摇摇欲坠。数据显示,美国制造业举步维艰,美国5月ISM制造业PMI降至52.1,创2016年10月以来新低;美国5月Markit制造业PMI终值降至50.5,创2009年9月以来新低,其中新订单分项指数为49.6,自2009年8月以来首次陷入萎缩区间,有可能导致越来越多的公司削减生产和裁员。

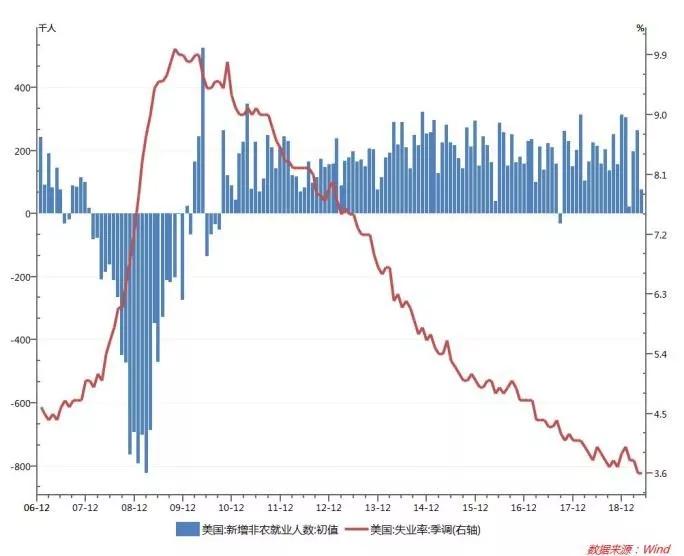

与此同时,一向坚挺的就业市场也意外爆冷。先是“小非农”5月ADP就业人口仅增2.7万,创下2010年3月以来最低,随后5月美国非农新增就业也仅为7.5万,不到市场预期17.5万人的一半。

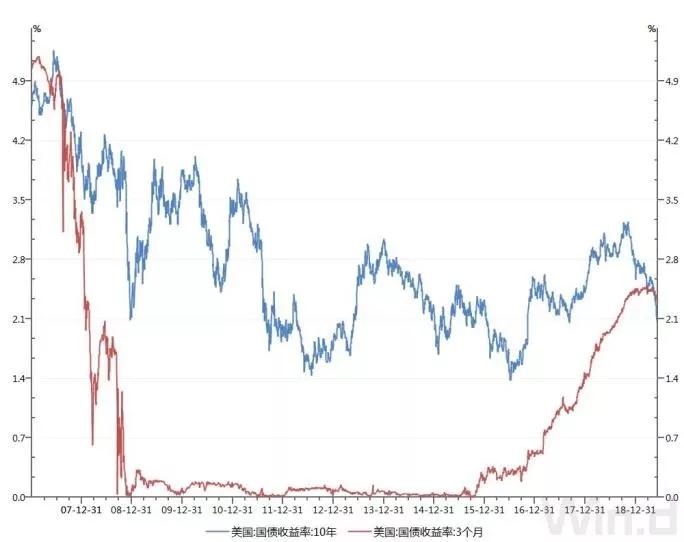

在市场的悲观预期下,全球国债收益率下行幅度令人瞠目,美国10年期国债收益率上周五一度触及2.053%,创2017年9月以来新低,两周跌去了30个基点。“衰退指标”——3月期和10年期美债收益率倒挂程度不断加深,截止周一(6月10日)欧市盘中,美国3个月期国债收益率基本持平报2.279%,美国10年期美债收益率涨5个基点报2.135%,利差仍高达14个基点,为2007年金融危机以来新高。

经济前景的恶化令美联储官员态度越来越鸽派。在年初暂停加息后,上周美联储多名实权派均进一步暗示了降息的可能性。美联储主席鲍威尔称,美联储将采取恰当措施维持经济持续扩张,正在密切关注贸易谈判和其他事件对美国经济前景的影响。美联储副主席克拉里达也表示,如果经济增长低于预期或潜在通胀低于预期,美联储将采取适当政策。

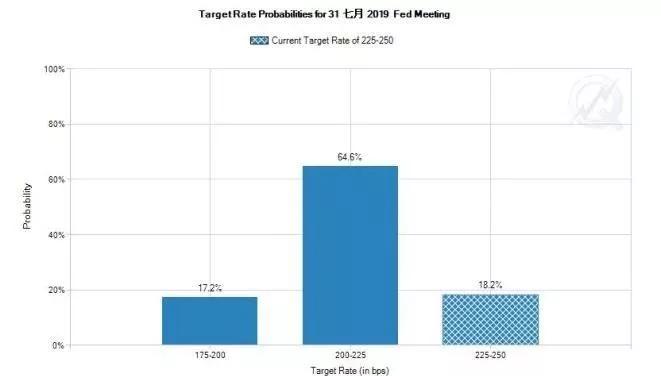

市场对美联储降息已“深信不疑”,更加关注的是何时降息的问题了。据最新CME“美联储观察”显示,美联储7月降息25个基点至2%-2.25%的概率已高达64.6%,较一个月前的20%大幅飙升。同时,年内降息两次的概率升至34.1%,降息三次至1.5%-1.75%的概率升至34.4%。

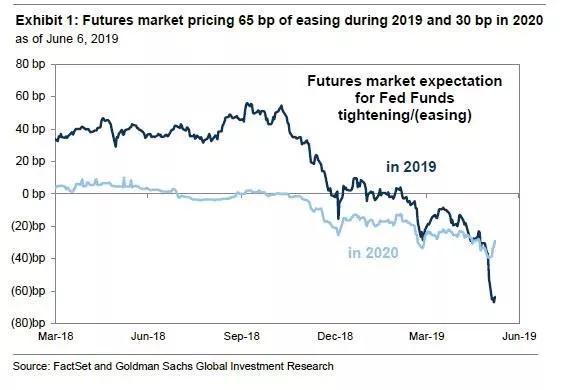

总体来看,利率期货交易员预计2019年将降息65个基点,2020年降息30个基点,意味着未来一年半将降息四次。与利率期货市场相比,FactSet对30位专家的调查则更为谨慎。调查中值显示,专家预计2019年年底前美联储都将按兵不动,其中有13位受访者认为将有一定程度的宽松。

不过,市场对美联储态度转变的押注似乎有些过于激进。高盛总裁兼首席运营官John Waldron与瑞银董事长Axel Weber近日均表示,市场过度解读了美联储降息的信号。

John Waldron称,投资者对美联储降息预期太高,甚至存在希望降息超过100个基点的夸张情况,但美联储的降息与其强度都不依赖于这些短期情绪,而是遵从经济发展情况。

Weber也表示,交易员需要控制对美联储短期降息的预期,市场对近期美联储可能行动的定价过高,降息并不是迫在眉睫。只有下半年经济数据进一步疲软时,美联储才可能考虑采取纠正措施。

事实上,市场已经犯过一次类似的错误。2016年,前美联储主席耶伦曾提及负利率政策,她称,“我不会完全排除未来在极为不利的情况下实施负利率的可能性,不过政策制定者在动用这一工具前,需要考虑一系列问题,其中包括导致意料之外后果的可能性。”

虽然耶伦只是提了一下负利率政策,并没有没有说要引入它,但这在市场掀起了一场风暴,投资者纷纷预计美联储将要降息,金价因此飙升。但后来的事实证明,市场错了,美联储只是暂停加息一年(从2015年12月到2016年12月),但并没有降息,也没有扭转从2015年底开始的紧缩周期。2016年末,美联储继续加息。

此次降息将有什么不一样?

尽管市场对美联储降息的预期持续走高,但不得不提的是,并不是每一次降息都能卓有成效,更何况金融危机以来,史上最大规模的放水已经让全球经济产生了耐药性,货币政策宽松边际效用递减明显。

美联储此次面临着艰难抉择,需要在过早放松政策的风险与贻误扩张时机之间寻求平衡:一方面,美联储不希望过早地对随时发生变化的事件做出反应,毕竟中美首脑有可能在6月底的G20峰会上达成贸易协议,美联储希望等到贸易谈判结束后,再决定是否降息。另一方面,美联储行动速度必须快于以往,因为短期基准利率处于历史低位,已经没有更大的降息空间。

实际上,目前的情况和1998年美联储降息时十分相似,那时美国经济持续增长,通胀低,标普500达到或接近历史最高。鉴于亚洲金融危机,俄罗斯债务违约以及对冲基金Long-Term Capital Management几近崩盘,当时全球经济环境更为黯淡。

美联储在1998年9月-11月期间先发制人,连续三次降息,扭转美国经济下降之势,帮助美国经济实现在战后最长的扩张期,同时助推标普500在接下来的互联网泡沫阶段大涨逾50%。

不过,与那次成功的降息救市相比,目前的情况有着明显的差异。

1、 在1998年降息前的两年半里,联邦基金利率基本持平。而在2018年,美联储多次上调利率,频繁加息的滞后效应和潜在影响至今可能都尚未完全显现。此外,现在的降息空间比1998年更小。美国目前基准利率在2.25%至2.5%之间,反观在1998年首次降息前,利率为5.5%。

2、1998年,M1和M2货币供应量增长强劲,几乎不受外生因素的影响。而目前数据显示,M1和M2货币供应量正趋向于零,逼近美国自金融危机以来的最低水平。

3、1998年,收益率曲线趋平,但10年期和3个月期国债收益率没有发生倒挂现象。而如今,美债收益率曲线倒挂程度已触及金融危机以来新高。

4、1998年没有财政紧缩的迹象,而目前美国财政支出减少预计将对明年GDP影响77bps。

5、1998年国际局势相对较为稳定。相反,现阶段美国经济的衰退信号已此起彼伏,而且美国与日本、欧盟和墨西哥都存在不同程度的纠纷,这将对2019年和2020年GDP增长产生0.2%-1%的冲击。

6、十分关键的一点是,1998年经济反弹受到美国长期利率下降的推动。1997年初至1998年底美国10年期国债收益率大跌3%,为经济活动和股市的复苏奠定了基础。换句话说,当年经济强势反弹并不全是美联储降息的功劳,实际上在美联储干预之前,经济增长就已经开始加速,因此当年的降息是顺周期的。

如今,2016年至2018年期间美国10年期国债收益率翻了一番。另一方面,经济活动也在2018年年中见顶,此后一直处于放缓状态。知名金融分析师Bryce Coward预计,美国还有7个月的经济放缓周期正在酝酿之中。换句话说,目前的降息将是反周期的,因此很难指望经济和股市短时间内强势复苏。

Bryce Coward表示,货币政策的变化需要18个月至2年的时间才能向市场完全释放其作用,在经济形势和国际局势每况愈下的大环境下,单纯指望美联储降息来带动市场复苏,未免显得有些过于乐观。美联储基金利率的变化可能会对经济放缓产生影响,但要比市场目前预期的生效时间晚得多。

高盛也指出,历史显示,并不是加息导致了经济衰退,相反,最近的3次衰退都是在加息周期结束后3个月首次降息的情况下发生的。这就是为什么7月降息意味着下一次的经济衰退可能将发生在11月或12月。预计到2020年美国总统大选时,美国经济将遭遇大幅萎缩,这对于特朗普政府来说显示不是个好消息。

如果美联储降息,会发生什么?

受降息预期大幅升温提振,上周美股大幅反弹,标普500指数周涨4.4%,道指周涨4.7%,均创去年11月以来最大周涨幅,纳指上周累计上涨3.9%。

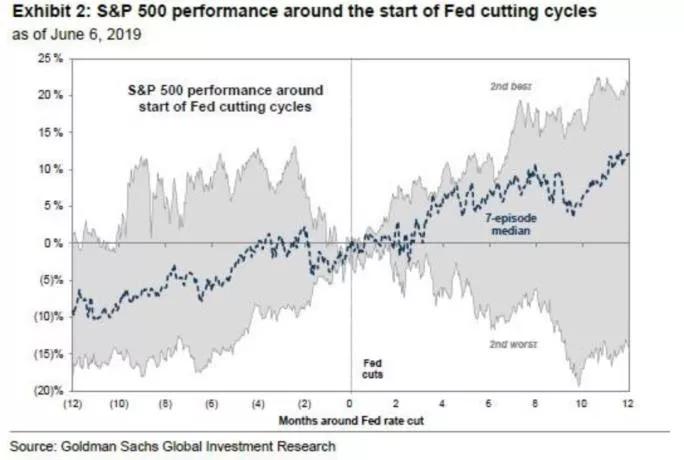

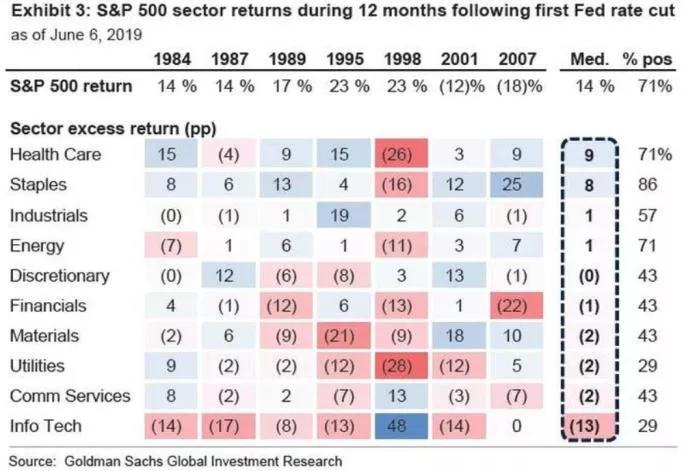

高盛首席股票策略师David Kostin表示,标普500在美联储降息周期开始后通常都将大涨。通过分析过去35年来美联储7次降息周期后发现,降息开始后3个月内和12个月内,标普500指数涨幅中值分别为2%和14%;12个月内标普500指数出现过5次反弹,其中1995年7月和1998年9月降息后的12个月内表现最为强劲(两次均上涨23%)。

值得一提的是,2001年1月和2007年9月两次降息周期开始后标普500并未上涨,当年降息后12个月内标普500指数分别下跌了12%和18%。

分行业看,防御性较强的医疗保健和必需消费品板块在降息周期开始后表现最佳,信息技术板块则表现最差。降息后12个月内,医疗保健板块涨幅中值较标普500涨幅高出9个百分点,必需消费品板块次之,跑赢大盘8个百分点。信息技术板块则表现不佳,跑输大盘13个百分点。

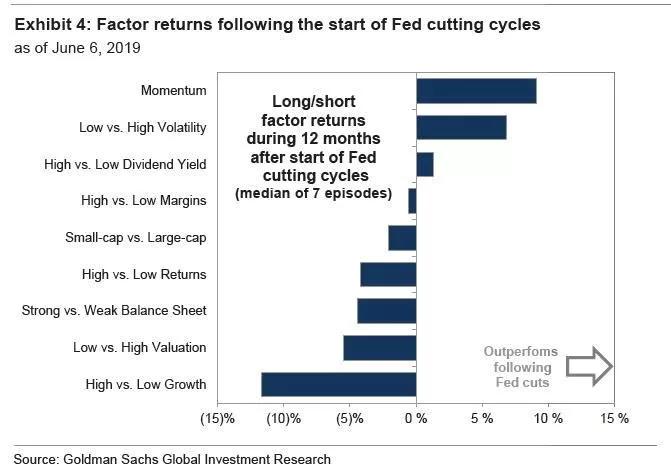

从主题来看,动量投资和低波动主题在美联储降息后一直表现出色,动量投资策略在降息后12个月平均回报率为13%。增长型主题则表现垫底,在降息后一年回报率为-12%,7次降息周期中有5次都是负回报。

若美联储降息,中国跟不跟

全球央行货币政策继续向偏鸽方向转变、部分央行陆续开启降息的背景下,中国货币政策在原本面临的内部经济下行压力、中美贸易摩擦加剧、人民币汇率贬值的矛盾之外又增添了一个新的矛盾。中国央行会不会跟随全球货币政策趋势进行降息操作呢?

中信证券明明表示,相对于海外利率水平,中国可以适当跟随全球货币政策降低政策利率(比如逆回购利率),引导利差水平回归“舒适区间”。另外,此前央行领导讲话曾经指出存贷款利率处在合理水平,未来主要工作是推进两轨并一轨,即保持存款基准利率稳定的同时,取消贷款基准利率,同时可能配合下调回购利率,来引导LPR利率适当下行,降低实体经济融资成本。

6月货币政策面临短期资金到期压力,长期面临继续降低融资成本、稳经济的目标,货币政策将边际转松。而在海外货币政策继续偏鸽、部分央行开启降息周期的外部环境下,货币政策利率工具可以更加灵活,长期来看中国可以适当跟随全球货币政策降低政策利率,也可以考虑进一步下调TMLF利率实现降低小微企业信贷综合融资成本目标。

本文内容仅代表作者观点,不代表本站立场,如若转载,请注明出处:https://www.fx220.com/ycjx/22637.html

相关推荐

-

2019年人民币汇率走势分析

汇率变动是多种因素共同作用的结果。许多影响2018年人民币汇率的因素也将会影响2019年的人民币汇率,但一些新因素将使2019年人民币汇率走势与2018年有很大的不同,2018年人…

-

连续13年 我国对世界经济贡献率世界第一

国度统计局近日发布的报告《国际位置显著进步国际影响力持续加强》显现,2018年中国对世界经济增长的奉献率为27.5%,比1978年进步了24.4个百分点。国度统计局相关人士昨天指出…

-

Alpha Point Capital外汇平台靠谱吗

Alpha Point CapitalAlpha Point Capital外汇平台靠谱吗 关于我们认识我们的专家团队 Alpha Point Capital由交易员,数学家,统计学家和计算机科学家组成的独特团队组成

-

原油期货简评20190318

行情简述: 周五原油高位震荡,一度上探59美元,产油国给出的信息以及美国钻井平台数量减少并没有能够继续刺激市场。上海原油指数低开高走全日震荡上行守住5日均线但未能收在昨日收盘价上方…

-

白银投资交易心理有哪些阶段?

白银投资者通常关心技术和系统,如果从另外一个角度来观察,交易的心理周期也是一个不容忽视的因素。年龄、资金规模、收益、从业时间均能够影响投资者的状态。那么,白银投资交易心理有哪些阶段…

-

隔夜曝出两则重磅消息!金价巨震50美元、人民币爆拉千点

隔夜金融市场传来两则与中美贸易相关的重磅消息:一则是中美经贸高级别磋商双方牵头人通话;另一则是美国推迟对中国部分产品征收关税。这两大消息引发隔夜市场的巨大波动,现货黄金价格一度自日内高点暴跌逾50美元,离岸人民币兑美元一度急涨逾1000点;此外,美国股市和原油均出现大幅上涨。

-

外汇掉期是什么?如何控制外汇掉期风险?

投资者在进行外汇投资的过程中,外汇基础知识是首先要了解的基本内容,那么你知道外汇掉期是什么吗?在投资中如何进行外汇掉期买卖?它具有什么样的操作技巧,在投资操作中应该如何规避能够预期…

-

FXCE外汇平台怎么样

FXCEFXCE外汇平台怎么样 我们是谁? FXCE成立于2020年,以成为最先进的社交交易平台而自豪。该公司获得了著名的FSA金融监管机构的认可。我们为总部和全球许多其他国家/地区的代表提供领先的透明在线经纪人。

-

关于无法登陆投机岛期货论坛

关于关于无法登陆投机岛期货论坛相关内容,小编为你收集整理如下:投机岛主域名被封了,现在用的新域名jiaoyizhe点com炒客被封n次,野鹤都会把数据备份下来,现在是索马里的域名 …