2019年伊始,人民币外汇期权市场在动荡的美元人民币即期走势带动下成交活跃。首先我们来回顾一下1月份美元人民币市场的即期和期权市场走势。

2019年1月月初,美元人民币即期走势基本围绕着美元指数的走势上下波动,并且由于受到市场历来年初流动性不佳的影响,日内市场波幅加剧,短期依然在2018年末的6.83-6.88的小区间内波动。受此影响,各期限的期权波动率小幅下行。随后市场风云突变,临近月中,在三个月“休战期”的中美贸易战迎来的重大利好,中美副部长级别的谈判进展异常顺利,并且敲定在月底进行更高级别的会晤。沉寂良久的美元人民币即期市场一时风云突变,即期向下突破了盘桓了3个多月的区间关口后,快速升值,人民币汇率三天升值超过1000个点。此时短期限的波动率快速上行,带动长期限波动率小幅上升。而后在汹涌的购汇盘和强势美元的共同作用下,美元人民币止跌反弹,最高一度重新站上6.81的关口。一个月风险逆转指标显示人民币短期升值预期基本释放,长期限波动率继续小幅下行。临近月末,在中美会谈释放的利好因素和客盘结汇的影响下,人民币重回升势,并再度下破6.70关口。带动短期限波动率快速回升。

1月份的期权市场出现了两个明显的特征:

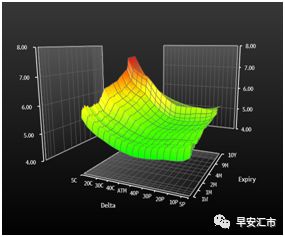

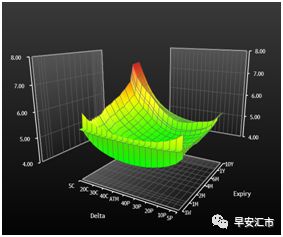

即期市场的大幅波动,并没有使得短期限的隐含波动率大幅上升。由于即期市场出现的大幅升值行情,使得客户更sell call的热情攀升。同时,客户的买盘的稀少也使的短期的隐含波动率难以上升,也压制了长端波动率的上涨。

短期限的波动率曲面出现了明显的“微笑”特征,而长期限波动率曲面变化较小。短期风险逆转指标(Risk Reversal)快速下跌。也就是说偏离市场当前价格相同距离执行价格的Put要比Call贵。Put比Call贵反应出买Put的需求远远大于买Call的需求,从中看出市场预期未来人民币可能会更朝向于升值方向波动。但从长期来看,市场依然不看好人民币具备“脱离基本面”的长期升值基础。

图 波动率曲面对比(上:1月初,下:1月末)

展望下个月,随着中美贸易战谈判的尘埃落定,我们预计2月份美元人民币即期走势将会慢慢平复“情绪面”的影响,逐渐回归到一个跟随美元指数波动的区间震荡行情。而人民币波动率也将保持相对稳定。在交易策略上,对于结汇客户,我们建议通过买入3个月以下的6.6到6.65附近的看跌期权进行保护,防止人民币大幅升值的风险,或者在6.80上方做即期或者远期结汇。对于购汇客户,建议通过封顶远期进行购汇避险操作,或者在汇率波动到6.70下方时进行锁定。

本文内容仅代表作者观点,不代表本站立场,如若转载,请注明出处:https://www.fx220.com/redian/you/7703.html

相关推荐

-

高息借币“搬砖”,圈走7千枚价值3亿元比特币

两名“搬砖工”以“类期货”交易低价优势和借币付息为“诱饵”,圈百余人超七千枚价值3亿元的比特币。 比特币“搬砖工”,即低买高卖的比特币场外交易员。在比特币供应链上处于“上家”位置上…

-

人民币贬值影响有哪些对普通老百姓有哪些影响

人民币贬值影响有哪些对普通老百姓有哪些影响 人民币贬值就意味着货币的价值下降,也就是购买力下降。人民币的汇率一般是以美元的汇率作参考,美元升值或者人民币自动贬值,都是人民币价值的下降。本文给大家介绍的是人民币贬值的影响

-

个人外汇交易技巧快速入门教程

个人外汇交易技巧快速入门教程 什么是外汇业务? 外汇业务是一国与另一国之间的货币兑换。 Forex是全球最大的企业,每天营业额超过1.5万亿美元。与其他金融市场不同,外汇商场没有特…

-

外汇投资九大看盘技巧

首先我们要知道我们为什么要做外汇?外汇的优势有哪些? 1.成交量大 市场透明度高全球外汇市场日均成交量达6万亿美元,如此大的市场不存在庄家,且外汇投资的对象是国家经济,数据和新闻都…

-

如何快速安装MT5交易平台

随着迈达克公司持续向全球金融市场推广MT5,很多交易商开始从MT4转向MT5,因为相比前者,MT5功能更加完善和强大。最近,也有很多匠恒科技的客户及微信公众号的读者询问,如何安装M…

-

期货外汇知识中有哪些要点需要了解

无论是现在的期货,还是外汇,都能成为当前投资者会了解到的投资品种,可以说,通过这样的几大品种的投资,投资者也是可以从中获得一定的盈利。如果说,是属于新手投资者的话,那么针对期货外汇…

-

炒外汇真的那么挣钱吗

炒外汇真的那么挣钱吗?其实不然,一夜暴富或者稳赚不赔,都是骗子,外汇跟赌博其实他是个零和游戏,但是区别很大,百家乐之类的游戏你完全就是靠运气,但是外汇不同,外汇跟股票一样是一种理财产品,而且比股市的优势很多,市场也相对公平透明

-

什么是外汇杠杆?外汇杠杆比例选择多大最好?

钢材涨价什么是外汇杠杆?外汇杠杆比例选择多大最好? 一、什么是外汇杠杆? 外汇中的杠杆,相当于一个工具,可以使同等价位的合约,以一定的比例缩小投放的资金。外汇交易中,我们所说的

-

特朗普与鲍威尔隔夜罕见会晤!美元成“惊弓之鸟”惨遭抛售

周一,美联储主席鲍威尔与美国总统特朗普以及美国财长努钦在白宫举行了会面,讨论了经济、增长、就业和通货膨胀等问题,标志着在白宫对央行喋喋不休的批评下双方今年又一次面对面坐下。而由于此次会面没有事先安排实属事出突然,隔夜金融市场也因此再掀波澜,在特朗普称会谈提到了强势美元和负利率后,美元多头更是一度被“吓破胆”出现快速抛售!

-

eToro:“吉利奔驰”和“长城宝马” 你选谁?

据英国《金融时报》报道,戴姆勒计划将子公司Smart的50%股权,出售给目前其最大单一股东――中国吉利汽车(Geely)。双方目前洽商顺利,预计将会在下月的上海车展前得到确认。