受加工费较低以及成本端支撑的影响,PTA近期将出现反弹,但考虑到整体供大于求的格局,预计PTA的反弹时间和幅度均有限。

受加工费较低以及成本端支撑的影响,PTA近期将出现反弹,但考虑到整体供大于求的格局,预计PTA的反弹时间和幅度均有限。

受国际原油价格大涨的影响,上周PTA期货出现了反弹走势。技术上,PTA期货主力2001合约价格跌破4950元/吨强支撑后,向下并没有有效跌破近3年半以来的4650元/吨支撑,近期价格或检验4950元/吨压力位。

加工费处于低位

受中美贸易摩擦的影响,今年国内纺织需求表现不佳。由于市场不确定性高于往年,终端纺织企业大多根据订单进行备货,主动囤货意愿不强。由于终端采购原材料不积极,化纤需求受到较大影响,这使得PTA的消费疲软。据统计,截至11月21日,国内PTA年平均开工负荷为83.73%,较去年平均水平上升0.79个百分点。由于PTA生产企业供应维持高位,并且又有四川晟达、新凤鸣(603225,诊股)、恒力4期、中泰化学(002092,诊股)的装置投产,市场供应压力不断增大。在供大于求的作用下,PTA期货价格持续下降。

然而,伴随着PTA价格不断下降,PTA生产企业的经营状况也在不断恶化。目前国内PTA行业的加工费已跌至500元/吨低位,行业平均亏损60元/吨。在这种情况下,PTA企业的生产积极性有所下降。11月中旬,蓬威石化90万吨产能、宁波台化120万吨产能、亚东石化75万吨产能、嘉兴石化150万吨产能将会检修,但检修期限不长,预计除蓬威石化外,本月都将陆续复产。

成本支撑作用显现

在目前PTA加工费处于低位的情况下,成本对于PTA的支撑作用将逐渐显现,在成本重心不下移的前提下,PTA价格将相对抗跌,下行空间较小。从成本端来看,由于OPEC将在12月初召开部长级会议,市场预期OPEC将出台力度更大的减产政策,加之美国活跃钻井数持续下降、库存增幅不及预期、取暖油消费进入旺季,原油价格将保持相对强势。

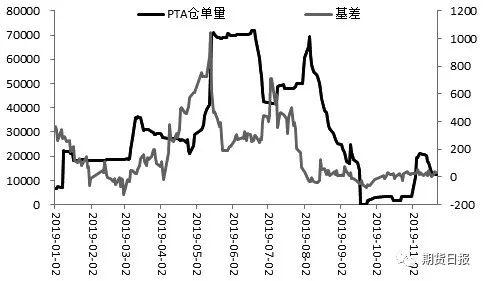

由于成本抬升,上游PX价格表现相对坚挺,韩国FOB价格稳定在763美元/吨附近,所以PTA的成本端后期稳定或小幅抬升的概率较大。在这一判断下,如果PTA价格企稳或下跌,企业的加工费会进一步压缩,亏损则会进一步扩大,这将迫使企业停车或限产保价。笔者由此认为,考虑到加工费较低以及成本相对稳定,PTA的盘面价格或出现反弹,以此修复当前过低的加工费。不仅如此,近期PTA期货走势弱于现货,基差扩大,注册仓单明显下降。随着仓单下降以及部分基差交易头寸了结,盘面抛压减弱。

图为PTA基差与仓单量

市场交投相对清淡

未来2―3年,国内将有多套大炼化装置投产,PTA产能将进入一个新的高速增长时期。与此同时,前期缓和的中美贸易摩擦近期出现反复,考虑到中美贸易摩擦的长期性以及前期抢出口透支需求,后期服装出口仍然不容乐观。在这样的大背景下,PTA难改弱势格局。

短期来看,下周聚酯开工负荷稳定,没有新增检修计划公布,但从市场交投情况来看,短纤和瓶片的成交都非常萎靡,考虑到冬装消费备货行情已经结束,PTA需求走淡在所难免。

综合以上分析,PTA价格持续下跌导致加工费不断被压缩,同时由于成本端不具备大幅下挫的可能,所以PTA价格进一步下行空间有限,近期或走出一波由修复加工费引发的反弹行情。不过,长期来看,由于PTA产能投放进入高峰期,供大于求的格局持续恶化,短期需求进入淡季也难为价格上涨提供动力。因此,此轮PTA反弹的时间、幅度都有限,建议逢反弹试空。(作者单位:金石期货)

本文内容仅供参考,据此入市风险自担

本文内容仅代表作者观点,不代表本站立场,如若转载,请注明出处:https://www.fx220.com/redian/qihuo/36629.html

相关推荐

-

欧洲央行行长拉加德今晚首次讲话 这些因素可能引爆本周黄金走势

本周投资者将迎来诸多央行方面的重要事件,澳洲联储和英国央行将公布利率决议,多位美联储高官将发表讲话,而拉加德将发表就任欧洲央行行长后的首次讲话,这将尤其受人关注,假如她传递与德拉基类似的鸽派信号,欧元可能会受到打击。美元近期表现疲软,这给金价提供支撑,假如美元继续贬值,同时地缘政治局势恶化,这可能点燃金价涨势。

-

“打铁还需自身硬” 合规管理助钢铁企业腾飞

――第三届套期保值合规管理与会计处理高级研修班在镇江举办 近日,由冶金工业经济发展研究中心和中国金属学会冶金管理现代化分会联合主办、大连商品交易所(下称“大商所”)特别支持的第三届“套期保值合规管理与会计处理高级研修班”在江苏省镇江市举办。

-

李大霄:救市成功了!最大的发行压力已经过去 洪峰顺利通过了

今日英大证券首席经济学家李大霄表示:为什么要救市,为什么必须救市?为什么能够救市?除了基本因素强劲之外,皆因最大的发行压力已经过去,洪峰顺利通过了。邮储银行(行情601658,诊股)和阿里巴巴已经顺利通过了市场考试。

-

炒金小技巧你掌握多少?

其实炒金的门槛很低,只要你有足够的资金就可以开户操作交易,但这并不代表每个人都能获利。要知道炒金是一门学问,但是很多人初步接触黄金投资时只是把它当成一种赚钱的工具,认为只要会操作就行。操作交易只是表面行为,最重要的是形成这种行为的原因是什么,只有真正掌握了炒金的核心要领,我们才能长期获利。

-

【金属期市数据】 中国房地产市场韧性依旧,COMEX铜小幅反弹

截至11月14日17:00,COMEX铜报价2.6400美元/磅,涨幅0.02%。国际衍生品智库分析师认为,铜价结束连续四天的跌势,小幅反弹,但依然靠近震荡区间底部。从宏观层面来看,英国近期公布的失业率和CPI年率均显示出英国经济下滑较为严重,市场对英国经济状况和脱欧正常进行有所担忧,加之美元指数的强劲走势,铜价一路跌至震荡区间底部。从产业层面来看,智利矿端情况不明,中国废铜和粗铜供应偏紧逐渐向精炼铜端传导,显性库存维持在历史低位,铜价获得底部价格支撑,在消费端,中国1-10月份,商品房销售面积133251万平方米,增速今年以来首次由负转正,同比增长0.1%;房屋竣工面积同比降幅在收窄,新开工面积达到10%的同比增速,中国房地产市场韧性依旧,房地产市场消费边际改善明显,推动今日铜价反弹,预计铜价波动在2.6-2.7美元/磅,操作上建议逢低短多,轻仓买入。

-

黄金“惊魂一跳”之后将走向何方?资深策略师:如这一支撑失守 下行大门恐将打开

周四,市场避险情绪迅速降温。现货黄金受此影响上演“高台跳水”,自日高1486.67美元/盎司短线大跌逾22美元,刷新日低至1464.45美元/盎司。

-

投资者必须慎重考虑贵金属投资平台

在现实生活中,由于生活压力所迫,好多人都有患得患失的心态,其自信已在诸多不如意中消磨干净,如:现实生活中大多数由于资金不足而影响的,也有的却是对自己的能力持有怀疑状态。从而丢失了信心,就算在做单的时候也是患得患失的,其实,没有人是嫌钱多,投资者在怕自己出现的亏损较大时,就抉择一个正规适合的贵金属投资平台是非常有必要的。

-

关键指标大幅好转!A股多个板块嗨了 券商:跨年配置行情来了

刚刚过去的周末,重磅频出,A股相关板块受益。 12月1日晚间,中共中央、国务院印发了《长江三角洲区域一体化发展规划纲要》(以下简称《规划纲要》),并发出通知,要求各地区各部门结合实际认真贯彻落实。