核心观点 我们认为原材料的价格阶段性底部基本已见。 正文 经历了9月中至10月中黑色系期货的集体快速下行后,10月中至11月中焦煤、焦炭等原材料与钢材走出了相对独立的低位震荡行情。矛盾本就逐渐积累的焦煤、焦炭市场,又在本周发生了一些新的变化,以此作为导火索引爆了市场情绪,造成了今日的较大幅度拉涨。

核心观点

我们认为原材料的价格阶段性底部基本已见。

正文

经历了9月中至10月中黑色系期货的集体快速下行后,10月中至11月中焦煤、焦炭等原材料与钢材走出了相对独立的低位震荡行情。矛盾本就逐渐积累的焦煤、焦炭市场,又在本周发生了一些新的变化,以此作为导火索引爆了市场情绪,造成了今日的较大幅度拉涨。

首先,我们来总结一下近期发生的事件冲击。事件一是平遥某煤矿的重大事故导致山西省政府对煤矿安全生产工作再次作专门部署,局部地区煤矿将停产整顿一周,对煤炭(事故煤矿为主焦煤及瘦焦煤)供应产生阶段性影响。事件二是今日山西焦煤集团2020年年度长协会议明确表示长协定价维持稳定,为近期持续补跌的主焦煤价格提供了心理支撑。事件三是山西吕梁等地受污染天气影响,阶段性限产加严,据称焦化企业限产比例20-50%不等,将持续到24日凌晨,这对近期开始尝试提涨的焦化企业是一个提振。所以近期对焦煤、焦炭市场价格利多的信息频出,可以说是触发今日市场行情的直接原因。

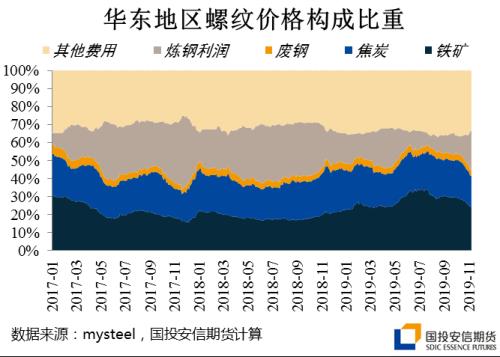

但是在事件冲击以外,我们也观察到焦煤、焦炭市场本身经历了一段时间的矛盾积累,也发生了一些微妙的变化,这些变化可以说是造成煤焦市场行情发生变化的根本性原因。变化一是由于暖冬叠加终端需求的强韧性,以建筑钢材为首的钢材价格显著强于预期,炼钢利润有了一个持续的扩张。据我们估算,一些盈利较好的地区螺纹钢生产利润仍能高达700-900元/吨,如此高的炼钢利润源自钢价的反弹以及对原材料的压制(从下图可以看到原料价格构成比重快速下滑)。较高利润的维持导致钢厂对于进一步打压原材料价格的诉求有所减弱。

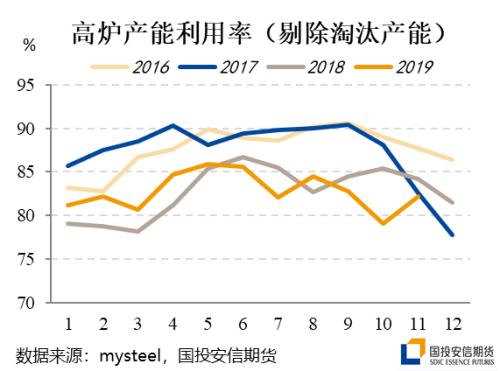

变化二是下游高炉的实际限产力度前紧后松,不及预期。10月份超乎预期的提前严格限产,使得限产地区钢厂基于未来开工的不确定性,更会主动的压制甚至是压缩原料库存。但进入11月后,高炉限产的执行力度要明显弱于10月,环比来看对焦炭及铁矿等炉料的需求实际上是有所抬升的。预计整个秋冬季高炉限产可能将视空气污染情况阶段性加严,但整体限产力度恐仍不及10月份。因此从利润分配的角度,原材料的相对议价能力应有所抬升。

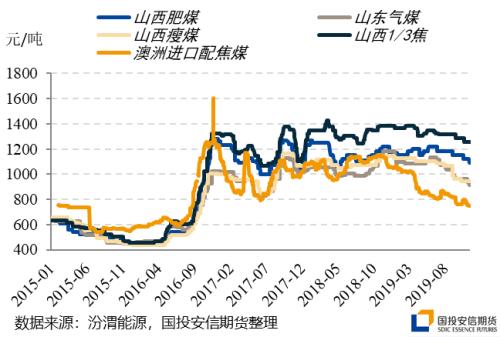

变化三是配焦煤价格已经完成了快速下跌的主要过程,焦化的入炉煤成本进一步松动可能性暂缓。今年率先快速大幅下跌的澳洲进口焦煤是引发国内焦煤市场持续下跌行情的引领者,而从下图可以看到,虽然幅度不及澳洲进口配焦煤价格跌幅大(较年初大跌311元/吨),但国内配焦煤也已跟随完成了100-200元/吨左右的跌幅,实现了主要的跟跌幅度。随着年底煤矿安全生产重要性的抬升,配焦煤价格进一步大跌的空间已不在,进而决定了焦化企业的入炉煤成本也将保持坚挺。而目前焦化企业生产利润已经缩至100元/吨左右,局部地区焦化已逼近盈亏平衡,一旦成本的压制空间微薄,焦化挺价的诉求就将越来越强。

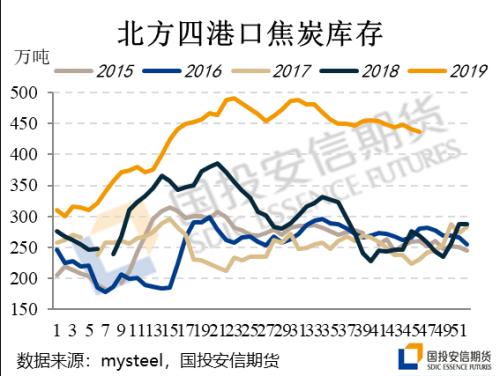

变化四是产地焦炭价格持续暗降,港口贸易再次出现利润。今日港口准一现货报价1750左右,而产地(质量相对有保障的)准一级焦低价已经跌至1500左右,港口再次出现贸易利润,包括盘面拉涨也再次出现期现套利的利润。再加上港口库存近期有所消化,让出了一些库容,因此港口贸易商再次具备了采购诉求,对产地需求形成一定提振。

所以从上述总结的四点变化也可看出,近期煤焦市场实际上是在持续酝酿量变到质变的矛盾积累过程中。当然了,我们也需要辩证的看到市场变化的背后,仍存在一些尚未发生改变的供需矛盾,即建筑钢材季节性需求环比走弱的预期仍存,钢厂前期原料累库较充裕、冬储空间弱于往年,以及焦化企业主观生产能力充裕等等因素仍未改变。所以综合来看,我们认为原材料的价格阶段性底部基本已见,接下来是否能有持续的上涨驱动,仍需等待矛盾的进一步转变和原料端超预期的供应冲击。

本文内容仅代表作者观点,不代表本站立场,如若转载,请注明出处:https://www.fx220.com/redian/qihuo/36011.html

相关推荐

-

港盘黄金是伦敦金吗?

现货黄金又叫伦敦金,是一种国际性的投资产品,目前我国的投资者只能在香港或者国外平台进行伦敦金交易。说到香港,不少人会想到港盘黄金,那么港盘黄金是伦敦金吗?港盘黄金和伦敦金有什么区别呢?

-

炒黄金模拟交易有什么意义?

对于黄金投资小白来说,虽然入市之前对于炒黄金基础知识有一定的了解,但由于缺乏实际操作,想进行真实交易会由一定的难度,也容易因为一些操作技术上的失误导致亏损。因此不少新手投资者会选择开立模拟账户,进行模拟交易。

-

本周75家上市公司获机构调研 高景气行业关注度较高

Wind数据显示,本周(11月11日至11月17日),A股共有75家上市公司获机构调研。信维通信(行情300136,诊股)、科融环境(行情300152,诊股)、杰瑞股份(行情002353,诊股)、金融街(行情000402,诊股)、永太科技(行情002326,诊股)等多家上市公司周内获机构调研次数超过2次。中顺洁柔(行情002511,诊股)、古鳌科技(行情300551,诊股)、珀莱雅(行情603605,诊股)、华宇软件(行情300271,诊股)、正邦科技(行情002157,诊股)等多家上市公司周内被超过20家机构调研。从行业分布看,畜牧业、信息科技咨询与其他服务业、电子设备和电子元件业、造纸业、生物医药业、房地产建筑业等上市公司获机构调研次数较多。多数获机构调研数量居前的上市公司,所在行业整体也在旺季周期之中。此外,从调研问题看,机构普遍对上市公司“双十一”销售情况、融资情况、现金流情况、新增产能、出口业务等情况关注度较高。

-

贵金属投资交易的最佳时间段

股票市场的一蹶不振,让越来越多的投资者们不得不抛弃手中的股票转向其他行业,其实股票市场的下滑也是存在着一定必然原因的,因为股票的操控权并不是在投资者们的手里,这就造成了一系列的不公平现象,这也是股票市场没落的关键原因所在。一个行业的跌落必然就会有另一个行业的崛起,贵金属投资行业就在这样的情形之下拔地而起并且迅速成长起来,现如今的贵金属投资交易市场可谓是风靡全球,在众多投资行业里顶起了半边天,贵金属行业之所以这么受众人欢迎也是有原因的,比如贵金属行业交易数量非常巨大,每个投资者们都能掌握交易的操控权,,投资者们往往可以看准机会趁机大捞一笔。那么话说回来,这也是投资者们都想要了解的问题,什么时候才是投资的最佳时机呢,请看下文所述。

-

被网友诱导至FDEX平台跟单交易导致亏损,剩余资金无法出金

FDEX平台网址:http://fundindexs.com,FDEX公司官网正常,官网上有存取登录链接存取登录(入金网址)入口网址:https://tw.wanrongsgp.com/login,9月23号前能登陆,9月24号关闭,目前无法正常打开,入金时先是中富支付,再到支付宝,再到银行页面。

-

创业板再融资巨变:取消2年盈利要求、负债率指标没了

A股公司再融资补充流动性更方便了! 今日晚间,证监会就修改A股再融资的三个文件公开征求意见,涵盖主板(中小板)、创业板,拟修订内容包括三个方面:1、拓宽创业板再融资条件;2、优化非公开发行引入战略投资者;3、延长批文有效期。