操作建议 甲醇跌跌不休,下破2000整数大关,成功向下突破,重心依附于五日均线回落,创近三年新低,随着部分空头持仓离场,期价跌势暂缓。国内甲醇现货市场走势与期货步调一致,主流价格陆续松动。沿海与内地市场重心均回落,沿海地区跌速加快。主产区企业库存偏高,存在销售压力,报价不断下调后,出货情况有所改善。西北地区部分装置负荷提升,加之山东等地区部分装置恢复运行,甲醇开工负荷上涨。甲醇价格走低,企业生产利润被挤压,部分厂家成本压力较大。甲醇货源供应较为充裕,开工水平提升将进一步增加供应端的压力。而下游市场维持偏弱态势,刚性需求有所下滑。虽然内蒙古久泰开工提升,但陕西蒲城装置停车检修,导致新兴需求开工水平下滑明显。随着冬季来临,传统需求行业也入冬,进入淡季,开工出现不同程度回落。进口船货到港相对有限,甲醇港口库存窄幅回落,但仍处于高位,大幅高于去年同期水平,压力依旧存在。外盘市场表现平平,提振作用有限。开工不断回升,但需求端预期走弱,甲醇供需压力不减。后期进口船货到港相对集中,将冲击沿海甲醇市场。甲醇市场缺乏利好支撑,期价上行动能不足,短期低位盘整运行,仍存下行风险。

操作建议

甲醇跌跌不休,下破2000整数大关,成功向下突破,重心依附于五日均线回落,创近三年新低,随着部分空头持仓离场,期价跌势暂缓。国内甲醇现货市场走势与期货步调一致,主流价格陆续松动。沿海与内地市场重心均回落,沿海地区跌速加快。主产区企业库存偏高,存在销售压力,报价不断下调后,出货情况有所改善。西北地区部分装置负荷提升,加之山东等地区部分装置恢复运行,甲醇开工负荷上涨。甲醇价格走低,企业生产利润被挤压,部分厂家成本压力较大。甲醇货源供应较为充裕,开工水平提升将进一步增加供应端的压力。而下游市场维持偏弱态势,刚性需求有所下滑。虽然内蒙古久泰开工提升,但陕西蒲城装置停车检修,导致新兴需求开工水平下滑明显。随着冬季来临,传统需求行业也入冬,进入淡季,开工出现不同程度回落。进口船货到港相对有限,甲醇港口库存窄幅回落,但仍处于高位,大幅高于去年同期水平,压力依旧存在。外盘市场表现平平,提振作用有限。开工不断回升,但需求端预期走弱,甲醇供需压力不减。后期进口船货到港相对集中,将冲击沿海甲醇市场。甲醇市场缺乏利好支撑,期价上行动能不足,短期低位盘整运行,仍存下行风险。

一、期货行情回顾

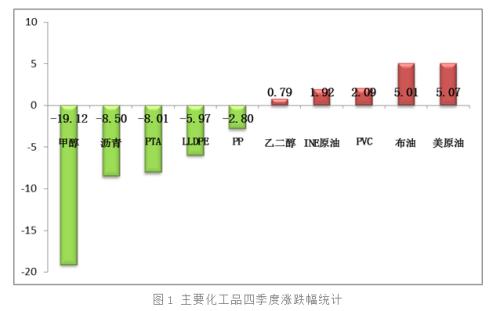

进入四季度以来,国内化工品走势整体基调是回调。从上图可以看出,化工品与原油价格走势出现背离,更大程度上由自身基本面决定价格走势。而甲醇则是表现最为疲弱的品种,重心下跌幅度接近20%。

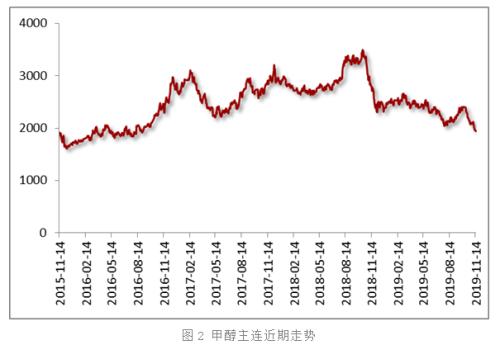

10月份开始,甲醇盘面掉头向下,重心依附于五日均线持续走低,向下突破2180支撑位。10月底11月初,甲醇跌势暂缓,期价围绕2100关口徘徊整理。由于甲醇市场无利好因素支撑,期价再次向下突破,下跌速度加快,主力合约2001回落至2000关口下方运行,并创近三年新低。供需结构失衡是造成甲醇跌跌不休的主要原因,当前供需矛盾依旧突出,期价仍面临一定下行风险。

二、现货震荡走低

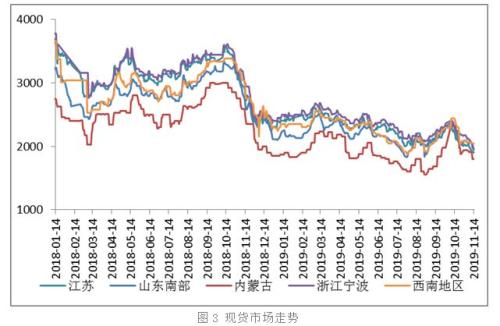

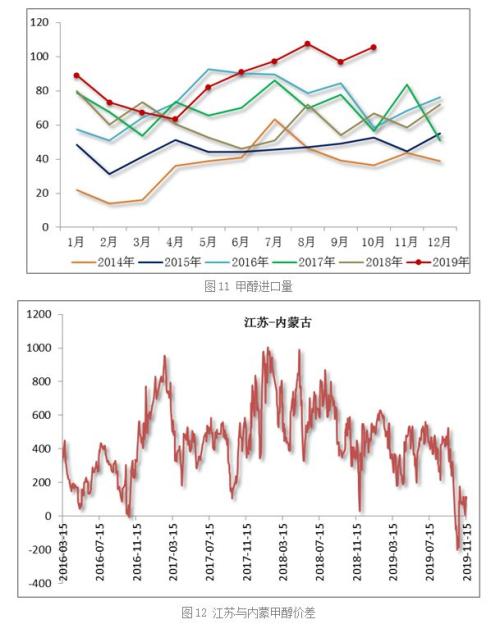

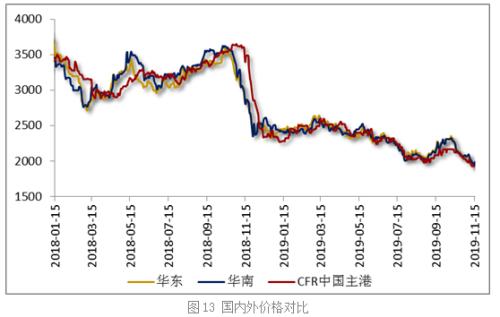

国内甲醇现货市场走势与期货步调一致,从10月份开始高位回落,内蒙地区企业报价一度跌至1700元/吨下方。由9月底至今,江苏地区甲醇市场价格由2300元/吨下滑至2025元/吨,每吨下调275元/吨,跌幅为11.96%;内蒙地区甲醇市场价格由1980元/吨下滑至1940元/吨,每吨下调40元/吨,跌幅为2.02%。想比较而言,内地甲醇市场走势略强于沿海地区,沿海甲醇主要受到高库存的打压。

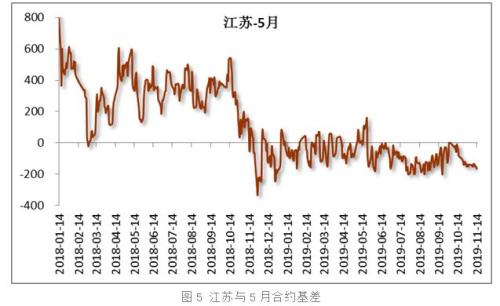

三、现货持续贴水

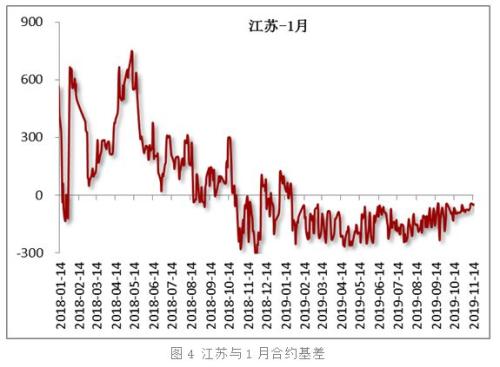

无论与1月合约还是5月合约相比,甲醇现货市场2019年以来大部分时间均处于贴水状态,现货市场走势弱于期货,难以出现基差修复行情。

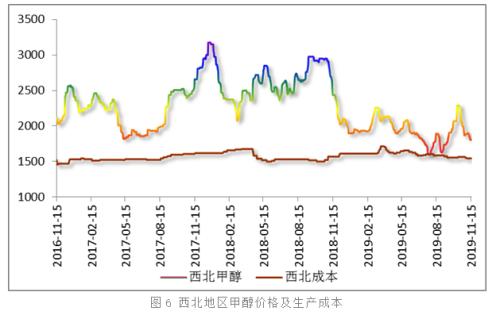

四、生产利润缩减

按照1.5吨原料煤及0.6燃料煤的比例,西北地区甲醇企业生成成本大约在1600附近。由于每家企业使用的煤种情况均不同,因此在成本方面存在很大差异。西北地区煤炭价格相对偏低,成本也均有较大优势,华北地区甲醇生产成本端大约在1830附近。甲醇价格回落,但原料价格并未跟降,导致企业生产利润被挤压,部分厂家处在亏损边缘或已经亏损。

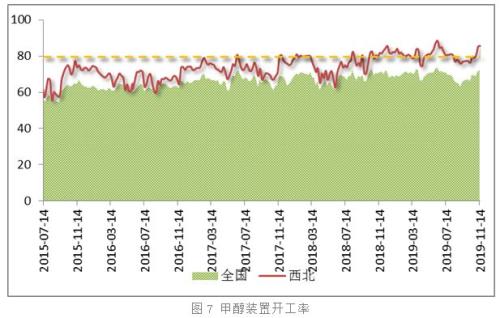

五、开工持续回升

截至11月14日,国内甲醇整体装置开工负荷为72.14%,西北地区的开工负荷为85.84%。甲醇行业开工水平不断提升,尤其是西北主产区,市场货源供应稳步增加。截至11月中旬,甲醇全国平均开工率为69.45%,2018年同期水平为67.98%;西北地区平均开工率为81.08%,而2018年同期开工水平仅有75.79%。今年甲醇开工水平明显提升。2016-2018年冬季,受到天然气供应问题的影响,甲醇装置开工水平呈现下滑趋势。但随着北方供暖季开始,目前气头企业只有青海中海、黑龙江大庆停车,其余装置多维持运行状态,超出市场预期。甲醇开工率持续回升,将加大供应端的压力。

六、需求预期缩减

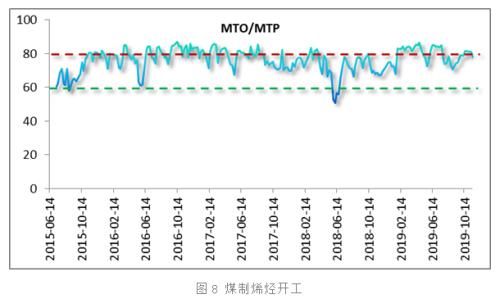

甲醇供应增加,而需求端却出现下滑,进一步加剧供需矛盾。煤(甲醇)制烯烃装置平均开工负荷在78.1%,下跌2.93个百分点。虽然内蒙古久泰开工提升,但陕西蒲城装置停车检修,导致新兴需求方面开工下水平下滑明显。聚丙烯市场偏弱运行,市场供应压力逐渐增大,但下游需求跟进乏力,交投一般。近期新装置运行较为稳定,且检修损失量减少,市场供应有增加预期。除了三季度投产的烯烃装置外,煤制烯烃需求跟进有限。

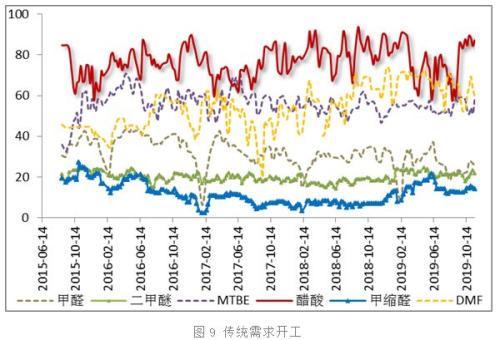

随着冬季来临,传统需求行业也入冬,进入淡季,开工出现不同程度回落。(一)甲醛市场价格区间下跌,厂家生产利润压缩,河北、山东南部地区下游板厂受大气污染预警影响大面积停产,当地甲醛厂家开工负荷下降。(二)二甲醚市场跌势延续,市场利好匮乏,下游买气难以提升,需求表现疲软,但供应端较为充裕,卖方库存及销售压力逐渐累积,市场供需矛盾突出,报盘持续让利,加剧下游恐跌心态,下游采购十分谨慎,维持轻仓操作。(三)醋酸市场价格走稳,南京BP冰醋酸装置因上游一氧化碳短缺而停车,其他装置基本运行平稳,整体行业开工仍然较高,下游商谈和采购积极性不高,不足以完全消化当前充足的醋酸供应,业者对后市信心有限。(四)MTBE价格稳中小幅上涨,下游刚需表现尚可,厂家出货顺畅下现货供应量仍处于收紧状态,主观存在推涨意向,但MTBE供应量处于增加趋势,厂家出货为主下谨慎推涨。此外,冬季环保政策力度趋严加之天气因素影响,部分下游工厂开工会受到限制。

无论新兴需求还是传统需求均释放出下滑信号,甲醇需求端难以提供有力支撑。

七、产业链利润下移

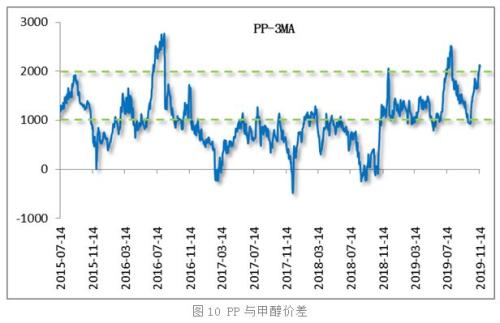

从上图可以看出,2019年以来,PP与3倍甲醇的价差基本维持在1000点以上,最高时超过2500点。与2018年相比,两者价差明显扩大。由于期货市场与现货市场变动方向基本一致,简单从盘面利润来看,甲醇产业链利润已经由上游流向下游市场。烯烃企业利润可观,生产积极性较高,但目前装置开工基本维持在高位,后期提升空间有限。

八、进口明显增加

进口货源持续流入国内市场,从5月份开始,甲醇进口量逐步恢复,稳步回升,8月份单月进口量超过100万吨,达到107.31万吨,为近五年单月进口量峰值。由于沿海市场甲醇走势弱于内地市场,导致两者价差逐步收窄,甚至沿海甲醇价格倒挂,套利窗口长期处于关闭状态。而国外货源具有价格优势,且国外新增产能较多,目标市场为我国市场,多因素甲醇进口量超出市场预期。10月份甲醇进口量预估为105万吨左右,进口船货无缩减迹象,大量的进口甲醇使得国内供应更加充裕。

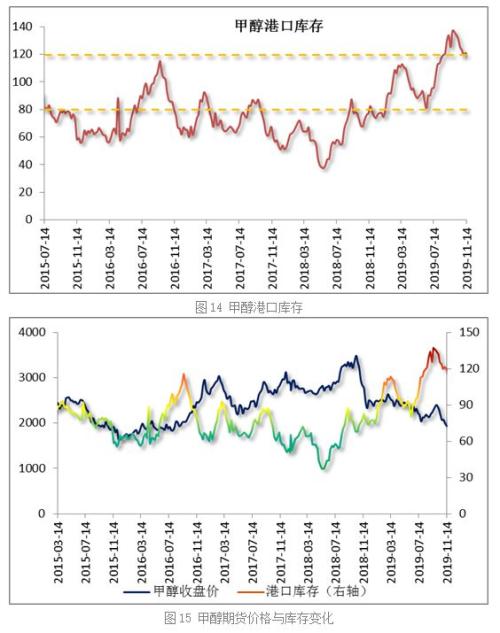

九、库存难以消化

装置春季集中检修时,甲醇港口库存对应下滑。但从6月份开始,港口库存止跌回升,持续累积。金九银十效应大打折扣,甲醇需求迟迟未能发力,库存超过130万吨,9月份最高上涨至137.16万吨,接近140万吨。甲醇港口库存创2015年以来新高,虽然近期有所回落,窄幅下滑至118.94,港口库存仍处于偏高水平,大幅高于去年同期水平,压力依旧不减。从11下半月至12月初进口船货到港量在51.6万-52万吨附近,11月中下旬仍有1万吨进口船货去往北方区域套利。进口船货到港数量仍较多,甲醇进口居高不下,加之国内产量提升,库存难以快速下滑,压制甲醇走势。

十、甲醇后市预判

高产量、高进口、高库存情况下,需求预期偏弱,甲醇供需格局偏松,且近期市场缺乏利好刺激,盘面仍存在下行风险。经过前期深度调整,甲醇继续下行空间有限,2001合约下方1850附近存在有力支撑。

虽然甲醇2005合约走势强于2001合约,但从技术上看走势看,甲醇仍处于下行通道中,调整尚未到位,有跌破2000关口的可能性。

国内产量增加,进口货源超预期,甲醇货源供应呈现增加趋势。而需求端进入传统淡季,刚性需求预期缩减,供需结构进一步走弱。今年冬季天然气装置停产力度明显减弱,也是不利于甲醇走势。加之持续居高不下的港口库存,压制沿海市场甲醇上行。国内外甲醇市场均处于偏弱的状态,而国外货源价格存在竞争优势,后期进口船货到港数量仍旧偏多。虽然甲醇价格下跌之后,生产企业利润被大幅挤压,但厂家并未降负或者停车检修的意向。综合而言,甲醇基本面不好转,期价难以真正回暖。进入12月份,主力将逐步移仓换月,2001合约将维持偏弱走势。今年过年时间节点提前,下游企业备货节奏也跟随往前调整,远月合约2005有望备货带动下在1950附近止跌企稳。

本文内容仅代表作者观点,不代表本站立场,如若转载,请注明出处:https://www.fx220.com/redian/qihuo/35105.html

相关推荐

-

炒白银技巧哪些是实用的?

对于白银投资者来说,掌握一些必备的投资技巧还是很有必要的。实际上,炒白银的技巧并不复杂,相信就算是白银交易新手也可以很轻松地学会。今天小编就给大家介绍一下炒白银技巧哪些是实用的?

-

一年多无新单落地 逾800亿元券商定增计划“悬空”

上周,国信证券(行情002736,诊股)发布公告,拟延长定增计划的股东大会决议及授权有效期12个月,其原有效期将于本月中旬截止。目前,包括国信证券在内,共有8家券商的定增计划尚未实施,拟再融资规模合计805亿元。而此前实施完成的最近一单券商定增再融资是在去年8月,也就是说,券商定增再融资已有一年多未见新单落地了。

-

期货市场每日资金变动(11月27日)

商品期货成交额大幅减少,市场活跃度降低。资金流出金属板块,流入农产品和能化板块,商品期货市场总计流出金额约7.28亿元。股指期货IC上涨、IH与IF下跌,成交活跃度微升,金融期货市场总计流出金额约11.22亿元。从盘面上看,农产品板块下跌为主,棕榈油跌幅超过2%;黑色系集体走弱,铁矿石收跌2.14%;能化板块涨跌互现;有色品种不锈钢偏弱运行,下跌1.56%。

-

伦敦金投资如何避开风险

伦敦金是一种比较常见的金融投资产品,虽然我们可以利用其杠杆进行小资金交易,但只要是进入市场,那么我们应该重视资金管理,这样一来我们在进行伦敦金交易时才能更好的避开风险。

-

“结构牛”“小康牛” 3000点又见面这一次谁更牛?

今天,A股大盘又嗨了! 沪指连收三根阳线重回3000点;深成指涨至10306.03点,创近半年新高;创业板指站稳1800点,创2018年5月以来新高。

-

新手投资伦敦金应该做好哪些准备

在伦敦金产生至今的三百多年时间内,它的投资魅力并没有随着时间的增长而减少,相反因为其具有明显国际性的投资特征,因此参与的受众越来越多,整个伦敦金市场规模也不断增长。在一批又一批新的投资者接触并加入到伦敦金市场的时候,也需要了解作为一个新手,参与伦敦金市场之前需要做好哪些准备?

-

连续竞价重磅登场新三板跨入混合交易新时代

11月8日,市场瞩目已久的新三板深改细则新鲜出炉,其中涵盖了包括精选层遴选标准、公开发行、连续竞价交易机制、投资者适当性管理要求、转板要求等在内的七大政策亮点。值得关注的是,对于连续竞价交易机制,届时会在精选层盘中实行,并设置连续竞价的价格稳定机制。至此,市场进入混合交易新时代,连续竞价、集合竞价、做市交易、协议转让四种转让方式将全部上线。

-

生意社:11月29日潍坊金亿涤纶纱报价暂稳

11月29日,潍坊金亿涤纶纱报价暂稳,目前32S人棉纱本白报13900元/吨出厂,与11月28日相比价格暂无变化,销量尚可,大单可据量商谈。

-

美经济数据良好 炒白银多方抵抗或终结

白银陷入窄幅波动,隔夜美相关经济数据的利好来袭空方再度幕临,但是美指短期颓废亦在一定程度上给予金银支撑,故而炒白银多空争夺正值进行时。隔夜白银收盘21.80美元。

-

现在炒白银如何赚到钱

现在炒白银如何赚到钱?炒白银是指通过一定手段,从投资白银方式中获利的一种投资方式。白银因其价格低廉和投资门槛低,被称为“穷人的黄金”。炒白银在银行开户,由投资者用软件自行交易,可以做双向。