上一份减持计划刚到期,第二份减持计划又来了。 11月21日,云南白药 (行情 000538 ,诊股)发布关于股东中国平安 (行情 601318 ,诊股) (港股 02318 )人寿保险股份有限公司(以下简称“平安人寿”)减持的公告。

上一份减持计划刚到期,第二份减持计划又来了。

11月21日,云南白药(000538,诊股)发布关于股东中国平安(601318,诊股)(港股02318)人寿保险股份有限公司(以下简称“平安人寿”)减持的公告。

公告显示,平安人寿因资金周转需要,计划在自减持计划公告之日起15个交易日后的3个月内以集中竞价交易方式减持云南白药股份不超过12,774,033股(占云南白药总股本比例不超过1%)。

今年以来,云南白药股价累计上涨近30%。截至11月21日收盘,报92.70元/股,继续向着2018年5月28日创出的历史新高116.55元/股(前复权)迈进。

有投资者不禁要问,被减持的云南白药还具备投资价值吗?险资对医药股的配置有变化吗?

来源:Wind

平安缘何欲两度减持云南白药?

早在7月26日,云南白药公告了平安人寿第一份减持计划,平安人寿拟减持比例不超过 3%。

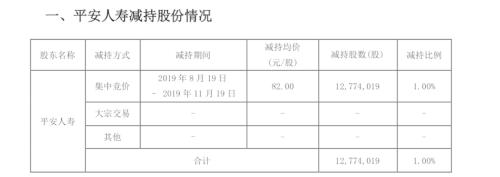

公告显示,截至 2019 年11月19日,平安人寿以大宗交易方式减持公司股份为0股,以集中竞价交易方式减持了12,774,019股,占公司总股本的1%。

来源:云南白药公告

上一份减持计划11月20日刚到期,平安人寿21日再度抛出减持计划。

公告显示,平安人寿因资金周转需要,计划在自减持计划公告之日起15个交易日后的3个月内以集中竞价交易方式减持云南白药股份不超过12,774,033股(占云南白药总股本比例不超过1%)。

截至目前,平安人寿还持有云南白药5.85%股份。

业内人士指出,平安人寿对云南白药的减持计划酝酿已久,早在2018年8月,平安人寿曾宣布计划对云南白药实施减持,但直到减持期限届满,也未正式实施。2019年以来,平安人寿再度推进减持。

事实上,这两份减持计划的股份均来自 2008 年12月获取的云南白药定向增发(包括增发后以送股或资本公积转增股本的部分)的股票,而彼时定增股价为27.87 元/股,至今可谓收益颇丰。

券商看好公司业绩表现

从公司业绩来看,云南白药2019年三季度报告显示,2019年前三季度公司实现营业收入、归母净利润分别为216.46亿元、3.09亿元,分别同比增长8.36%、7.46%,实现每股收益2.77元。

多家券商研报表示,公司业绩增长符合预期。

来源:Wind

中信建投(601066,诊股)证券(港股06066)研报表示,其收入增长主要靠药品、健康产品事业部及省医药公司带动。分事业部来看:

1、药品事业部,Q3单季收入同比增长25%以上,前三季度同比增长在5%以上,实现恢复性增长;

2、健康产品事业部依靠核心产品牙膏带动实现两位数增长,与终端增速匹配。4月全球发布的云南白药儿童牙膏经营情况良好,面膜产品仍在推广期;

3、中药资源事业部与上半年形势趋同,受三七跌价影响,业绩下滑,但体量较小对公司整体业绩影响有限;

4、省医药公司立足区域市场,抓住“两票制”及“零加成”机遇积极拓展医药商业业务和渠道,进一步提升云南省内市场份额,Q3继续实现10%左右增长。

Wind统计显示,今年下半年,机构对云南白药进行了8次调研,调研机构以证券公司和基金公司为主。

对于中长期战略定位,云南白药面对机构调研时表示,公司将计划与国内顶尖大学的科研机构合作,建设骨科医学中心,构建基于个性化需求的综合解决方案医疗服务平台,打造骨科医疗生态圈。力争成为涵盖经典骨科、个人健康护理、中药资源、现代医疗及康复服务、健康食品、医疗器械、新品妇科等领域的大健康全产业链的综合性服务平台,提升上市公司在全球医药健康产业中的竞争力及话语权。

医药股还能买吗?

平安人寿减持云南白药并不意味着当前保险资金对医疗板块持负面或观望态度。

多位险企人士表示,四季度传统的防御类品种比如医药医疗、食品饮料、零售等预计有超额收益。同时分红较高、估值较低的蓝筹也是重点配置方向。

据分析人士统计,2019年前三季度,医药板块整体取得相对较好的成绩,收入端保持增长,利润端增速略微下降。

不过,医药内部板块分化明显,医疗器械、医疗服务及生物制品等行业依旧保持了快速的增长,化学制剂板块以及中药等板块表现相对黯淡。

来源:Wind

国盛证券认为,考虑目前医保资金压力不可逆转,顶层设计已定,医药正在进行结构优化。继续看好政策外&;非药医药硬核资产估值的持续提升。在未出现其他较大负向预期的状态下,医药板块估值重塑的趋势短时间内将保持。

配置推荐“3+X主线”。其中,“3”包括创新疫苗、创新药服务商和创新药主题,“X”则包括医药扬帆出海、注射剂国际化、医药健康消费等主题。

本文内容仅代表作者观点,不代表本站立场,如若转载,请注明出处:https://www.fx220.com/redian/guzhi/36022.html

相关推荐

-

伦敦金交易时间怎么选择

作为在交易时间上非常有优势的伦敦金近来在国内比其他投资产品要更受欢迎,不过把握交易时间却是一件有学问的事,在一年之中如果把握了较好的交易机会,那么可以在全年中大获全胜,久而久之可以成为一名职业投资者。如果没有把握好交易时间,可能会造成本金亏损,那么伦敦金交易时间怎么选择?

-

曝光Gemini外汇平台强平客户订单,无法进行出金操作!

曝光Gemini Capital Markets平台私自在后台操控客户的交易,导致单子无缘无故被强制平仓。做了几个1手多的黄金分别0.51 0.67 1.12 1.46手黄金订单,在保证金比例充足的情况下,我的这4个单子突然的被系统给强制平仓了。

-

商品衍生品与基金投资高级研修班在沪开班

本报讯(记者 姚宜兵)11月28日,由上海市基金同业公会与大商所联合举办、上海北外滩绝对收益投资学会学术支持的“商品衍生品与基金投资”高级研修班在上海开班。大商所党委书记、理事长李正强参会并授课,上海市基金同业公会会长、汇添富基金管理股份有限公司董事长李文,上海北外滩绝对收益投资学会会长、新湖期货董事长马文胜出席并致辞。来自上海地区36家公募基金的近100名高管、部门负责人及业内专家出席开班仪式。

-

白银对冲有什么操作技巧

中国外汇查查提供了“白银对冲有什么操作技巧?”的相关炒白银知识说明: 在讲白银对冲风险操作技巧之前,相信很多人还不了解什么是对冲,爆仓被套为何是50%,而是不是100%。其实这也可…

-

美元指数痛失98关口 欧盟峰会今召开英镑面临终极考验!

美元周三全线下跌,因美国零售销售数据疲弱,描绘出一幅黯淡的经济图景,且为美国联邦储备委员会(FED)进一步降息提供了理据。与此同时,英镑兑美元隔夜在五个月高点附近波动,有关英国和欧盟是否即将达成退欧协议的消息铺天盖地,但相互矛盾。

-

伦敦金投资有哪些卖出方式?

伦敦金是一种双向交易的投资产品,因此在这样的投资市场环境中人们可以获得更多的操作盈利空间。投资者们可以通过自身对伦敦金行情的预测和判断进行低买高卖,买入和卖出之间形成的差价就是投资过程中的主要盈利来源,人们不仅仅要掌握伦敦金建仓注意事项,也需要知道有哪些科学的卖出方式能够有效增加盈利。

-

炒白银被套了需要如何处理?

在现货白银交易市场中,一般来说,交易者制定投资策略后就要严格遵守并执行,尽量跟着市场趋势走,止盈止损缺一不可,然后以轻仓位长线交易为辅助,以中短线交易为主导,只要拿得稳手中的利润即是完胜。但是,做投资往往并不会一帆风顺,比如做单方向错误,单子被套等,今天小编就给大家介绍一下炒白银过程中单子被套了应该如何处理呢?

-

炒白银开户有哪些步骤?

金银市场的投资环境其实是比较公正的,投资人可以多多了解自己要选择的投资产品,不能对理财技巧一无所知。比如投资者进行现货白银交易,就必须清楚现货白银如何开户,只有每一个步骤都做对了,选择了正规的白银交易平台,才能真正开启白银市场的投资大门。

-

北上资金“集中式采购” 接力资金还在路上

周二,MSCI顺利完成A股第一阶段20%的纳入计划,北上资金也创纪录地净买入。当日北上资金净买入金额超5000万元的个股多达172只,其中净买入超亿元的个股也高达62只。从行业属性来看,电子及计算机行业净买入超亿元的个股最多,达16只;行业也备受青睐,有7股净买入;银行股同样有7股被净买入超亿元。

-

三季度10家评级机构业务通报出炉债市评级作业管理 和质量控制仍待加强

日前,中国银行(行情601988,诊股)间市场交易商协会(以下简称“交易商协会”)和中国证券业协会(以下简称“证券业协会”)就2019年第三季度债券市场10家评级机构的市场表现、业务发展及自律管理、合规情况进行了总结。

-

炒黄金超短线交易实战策略

炒黄金超短线交易是目前较为流行的一种投资交易模式,就是运用黄金交易提供的保证金杠杆作用、T+0交易规则、外加日内交易手续费只收取单边这三大优势,在盘中以获取价位跳动的差价为目的的交易方法。

-

再融资大松绑、取消创业板2年盈利限制 看八大关键点

上市公司再融资迎来大松绑! 证监会11月8日就主板(中小板)、创业板、科创板再融资规则征求意见,提升再融资的便捷性和制度包容性,提高股权融资比重,精简优化现行再融资发行条件,降低硬性门槛,规范上市公司再融资行为,切实提高公司治理和财务信息披露质量。