巴西撤销甘蔗种植禁令引发了市场对于糖价长期走势的担忧,目前中南部榨蔗量不断创新高也对中短期价格走势造成了一定压力,已进入压榨末期的巴西对于糖市的影响仍未褪色。

巴西撤销甘蔗种植禁令引发了市场对于糖价长期走势的担忧,目前中南部榨蔗量不断创新高也对中短期价格走势造成了一定压力,已进入压榨末期的巴西对于糖市的影响仍未褪色。

撤销甘蔗种植禁令引发担忧

11月6日《巴西联邦公报》称,巴西已取消在亚马逊雨林和中部湿地实施10年的甘蔗种植禁令,该消息引发了全球糖业的关注。由于2020年巴西即将实施的国家生物燃料政策RenovaBio造成人们对于当地乙醇前景非常看好,甘蔗种植禁令的取消难免使得人们担心当地为扩大甘蔗种植可能砍伐森林。对于糖业而言,巴西扩种甘蔗、可供压榨原料增长势必会给国际糖市带来长期压力。

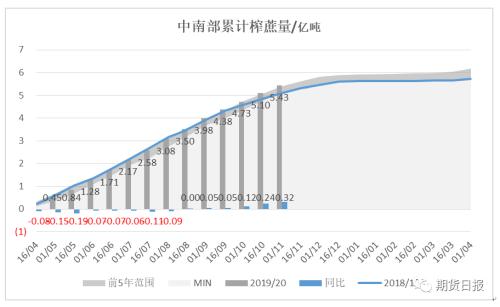

中南部榨蔗创新高

今年,巴西中南部持续干燥少雨,使得甘蔗单产不断上升,蔗糖含量ATR也在得到回升,7月下半月以来双周榨蔗量一直高于去年,截至10月底的累积榨蔗量创出了近6年新高、同比增长了3200万吨。榨蔗量增长使得下游制品的产量也出现了明显增长。

截至10月底,巴西中南部已累计产糖2522万吨,同比增加了81万吨。过去一个半月产糖同比增长已使得多家国际咨询机构上调了本榨季巴西的产量预估。截至10月底,中南部累计制乙醇296亿升,同比增长了21.8亿升。

中南部食糖出口压力大

本榨季巴西中南部食糖出口持续低迷,前半年的单月出口量最高为150万吨,10月份由于印度进口了38.5万吨糖,当月出口量升至大约188万吨。然而,进入11月后印度沿海糖厂从本国进口原糖的成本已低于自巴西进口,并且印度政府已将2018/2019榨季出口补贴的最后期限延长至12月底,因而接下来印度不太可能再从巴西进口原糖。

从本榨季巴西中南部食糖的产量―出口来看,当地食糖库存一般在10月底达到一年的最高峰,Kingsman报告谈到10月底中南部食糖库存为910万吨,同比提高了82万吨,可见当前中南部的食糖出口压力非常高。

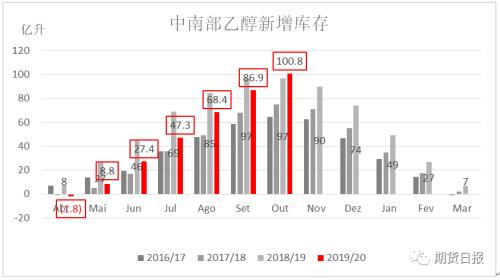

中南部乙醇库存创新高

乙醇方面,本榨季截至10月底,巴西向国内外销售了202亿升乙醇,同比增长了约22亿升(国内同比增长了20亿升),与甘蔗制醇增产量相当;同比增速为12.1%,上榨季为17.6%,上榨季同期增量为27亿升且基本来自国内。因而,对比可见,本榨季巴西国内乙醇消费增速在放缓。另外,本榨季中南部的玉米制乙醇产量已累计达到7.4亿升,同比增长了3.7亿升。

因而,包括玉米制乙醇在内的本榨季中南部乙醇产量增量为25.5亿升,而销量增量仅为22亿升,导致截至10月底当地乙醇新增库存超出了上个榨季达到了100.8亿升。乙醇是液体的,储存条件相对高,因此当前中南部乙醇的库存压力非常大。

至此已不难理解,在国际糖价未见明显起色的情况下,10月份中南部糖厂为何将制糖比提高了2个多点。在本榨季中南部糖厂压榨进程较快的情况下,市场早有担忧榨季会突然结束,现在已进入11月,市场对于中南部压榨的关注应有所加强。同时,当地食糖出口压力大、乙醇库存创新高也使得市场更担忧压榨末期的中南部可能给糖市中短期带来偏空影响。

总结

本榨季截至10月底,中南部有利天气造成榨蔗量创出了6年新高,带来了食糖和乙醇产量的同比增长,并且食糖库存同比出现了增长,而乙醇库存创出了新高。乙醇库存创新高,已使得糖厂提高了10月制糖用蔗比。与此同时,10月底一般为巴西每年的食糖及乙醇库存高峰。因此,11月中南部的压榨情况变得较为微妙,榨蔗量若继续同比增长,食糖同比增量可能依然维持高位,而库存偏高则会继续对国际糖价中短期走势形成一定压力。长期来看,巴西最近撤销了甘蔗种植禁令,这会令国际糖价长期承压。(作者单位:南华期货(603093,诊股))

本文内容仅代表作者观点,不代表本站立场,如若转载,请注明出处:https://www.fx220.com/redian/qihuo/34148.html

相关推荐

-

券商:明年保险板块具有中长期配置价值

2019年,相比A股的跌宕起伏,保险板块涨势喜人,5只A股保险股平均涨幅高达34.57%。近期,券商正在密集召开2020年A股投资策略会,与此同时,保险行业2020年的投资风向也随之浮现。保险行业明年的走势如何,吸引了机构、投资者的重点关注。

-

腥风血雨的一晚!金价最多暴跌逾30美元、美元一度破98

隔夜金融市场波动极为剧烈,美元指数指数大幅攀升,一度突破98关口,金价则自高点一度回落超过30美元。表现强于预期的美国ISM非制造业PMI刺激美元走强,这成为金价大跌的主要因素。此外,对于贸易局势的乐观情绪令市场风险偏好情绪升温,这也打击了避险资产黄金。周三(11月6日),投资者将关注多位美联储官员讲话,其中美联储“三号人物”威廉姆斯的言论尤其受到关注。

-

贵金属现货交易有哪些技巧呢

现如今很多人都热衷于投资贵金属现货,但是想要在贵金属现货交易中获得更多的利益,则必须向更多的交易技巧发起冲锋和学习,接下来让我们来了解一下贵金属现货交易有哪些技巧吧!

-

五大理由说明黄金值得拥有 两年内涨至2000美元不意外

随着对经济增长的担忧升温,全球央行今年掀起了降息潮,黄金价格随之攀升。策略师们认为,短期而言,金价下一步走势将取决于经济情况,中期来看,仍有许多可靠的理由支持持有黄金及金矿股ETF。

-

贸易积极变化再度压缩上行空间 黄金技术下行阻力更小?

现货黄金周二(11月26日)适度回升,美市盘中最高触及1461.20美元/盎司,暂时重返1460美元关口上方,中美双方落实“第一阶段”贸易协议的预期再度升温,这令市场风险情绪得到谨慎提振。不过由于这样的波折局势已经出现过多次,因此投资者在实质性进展出现前还将保持警惕,因此金价日内依然获得部分避险买盘的支撑。

-

美联储纪要老调重弹倾向观望 市场接下来焦点转向何方?

在美国联邦储备委员会(FED)官员们琢磨货币政策方针,为下一次经济衰退做准备之际,他们看似会规避全球其他央行更具争议的做法,其中包括总统特朗普呼吁美联储实施的一项举措。

-

资深预言家:美联储暗地里在QE 央行疯狂购金支撑黄金价格

第一黄金网10月11日讯 华尔街资深预言家Peter Schiff表示,美联储已经默默展开新一轮的印钞行动,在支撑全球市场的同时,这也会使美联储的债务泡沫愈来愈大,目前黄金价格仍被低估;值得注意的是,黄金的关注度持续攀升,除了资金不断涌入黄金ETF,各国央行不遗余力的买入黄金成为金价背后最大的支撑!