摘要: “2020限硫令”的本质是国际社会对环保越来越重视,其要求也越来越严格,全球硫排放限额从3.5%直降到0.5%,并于2020年1月1日生效。在欧盟、美国等硫排放控制区0.1%硫排放已经执行多年,关于“2020限硫令”0.5%硫排放限额我国也已经积极响应,各主要区域和地方都紧锣密鼓地配套了相关政策和措施,如“长三角”“珠三角”“环渤海”等。由于低硫原油油源稀缺,新的炼油设施安装需要时间,产能有限,2020年预计全年的产能不足5000万吨,接近1.2亿吨的低硫燃油缺口将主要由MGO替代,这也会变相提高轻柴的需求,从而使得原油价格得到提升。

摘要:

“2020限硫令”的本质是国际社会对环保越来越重视,其要求也越来越严格,全球硫排放限额从3.5%直降到0.5%,并于2020年1月1日生效。在欧盟、美国等硫排放控制区0.1%硫排放已经执行多年,关于“2020限硫令”0.5%硫排放限额我国也已经积极响应,各主要区域和地方都紧锣密鼓地配套了相关政策和措施,如“长三角”“珠三角”“环渤海”等。由于低硫原油油源稀缺,新的炼油设施安装需要时间,产能有限,2020年预计全年的产能不足5000万吨,接近1.2亿吨的低硫燃油缺口将主要由MGO替代,这也会变相提高轻柴的需求,从而使得原油价格得到提升。

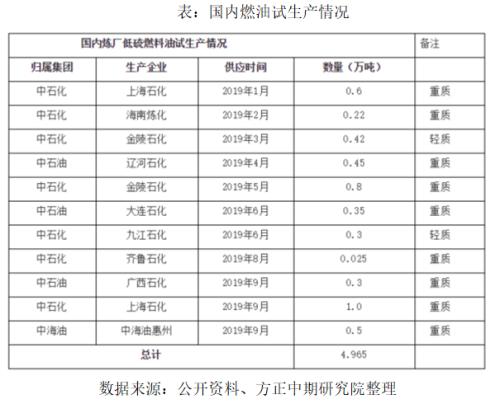

我国低硫燃油生产情况

目前,国内8家炼厂试生产低硫重质燃料油,产量总计近5万吨。中船燃通过混兑出4000吨左右的低硫保税燃料油。第四季度,中石化及中石油等有生产布局企业将陆续释放低硫燃料油产能,为2020年做好生产准备。中石化方面,共有10家炼厂布局低硫燃油,分别是天津炼化、齐鲁石化、青岛石化、上海石化(600688,诊股)、金陵石化、镇海炼化、茂名石化、湛江东兴、海南炼化、中科炼化,预计2020年总产能达到1000万吨。中石油方面,共有7家炼厂布局低硫燃油,分别是辽阳石化、辽河石化、大连石化、大连西太、锦西石化、锦州石化、广西石化等。

中国企业炼油能力居世界前列,年过剩产能近1.5亿吨,却不生产船用燃料油。中国船用燃料油市场规模与整体经济发展水平极不匹配,万吨进出口货物对应的船舶加油量仅为新加坡的1/33。2018年,中国保税船用燃料油市场在1300万吨的水平,预计2020年市场规模或达2000万吨,但国内低硫供应仍面临较大缺口,需要大量从海外进口。

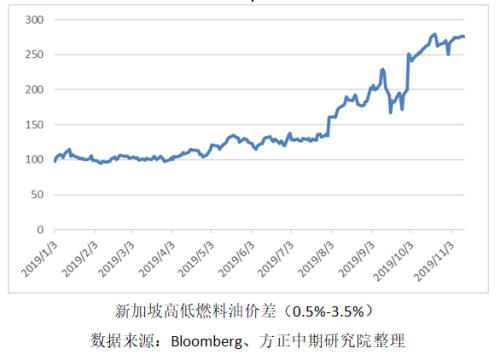

全球低硫燃油供应不足,轻质柴油来替代

美国能源信息署EIA等机构统计,目前全球船用油年消费量约2.8亿吨;到2020年,全球航运业年消耗燃料将达3.2亿吨。2018全年新加坡港的船舶燃油供应量为4980万吨,雄踞全球第一,我国舟山港也首次进入全球前十大供油港口。硫分0.5%以下低硫重油供应,2020年大概不超过5000万吨,全球预计约1.7亿吨高硫燃料油被MGO和低硫燃料油替代。但仍约有1.3亿吨高硫燃油可以使用脱硫塔。这也使得MGO的需求急剧增长,未来可能也会导致原油价格中枢值大幅抬升。

实际上全球范围内低硫原油资源较为紧缺,中东地区主要是以高硫原油为主,我国大庆油田也以高硫为主。原油炼化后,大约有30%左右的渣油残留,而这些渣油含硫量一般都在5%以上,是原油炼化的副产品,对于生产企业而言,这些残留渣油只能通过卖掉来产生效益,但由于低硫政策的实施,他们需要通过进一步提炼才能使得含硫量低于0.5%,这样就会加大生产成本,企业效益降低。变相导致低硫燃油价格大幅度抬升。

船用市场的“供给侧改革”

低硫燃油的普及会加大船东运费成本,许多中小船用公司可能会被淘汰。低硫燃油供应不足市场预期很强,所以轻质柴油或者LNG就会被当做替代品进行使用,成本又会提高一个台阶。从今年的新造船价格来看,中国2019年1月份开始,新造船价格指数就处于不断下跌趋势中,仅有干散货价格指数在9月份企稳,其他类型的船只造价仍在下跌。一方面是由于贸易摩擦导致船只需求减少,另一方面是航运成本预期增加,航运市场玩家开始逐步退出。

后市看法

高硫燃料油的需求明年会断崖式下跌,但同样高硫燃油的供应也会急剧减少。燃料油裂解价差跌至历史低位,对于2001合约而言仍是逢高沽空为主,2005合约等到高低硫切换之后会有修复。此外由于轻质柴油替代性较强,会变相抬升柴油以及原油价格。

本文内容仅代表作者观点,不代表本站立场,如若转载,请注明出处:https://www.fx220.com/redian/qihuo/34132.html

相关推荐

-

A股并购重组大年即将来袭 下半年上会数量增加28%

润邦股份(行情002483,诊股)、金杯电工(行情002533,诊股)昨日双双披露重组事项获证监会审核通过的消息。据Wind统计,今年以来已有105家公司重组上会,过会公司数量为88家,过会率达到83.81%。大众证券报统计发现,重组下半年上会数量较上半年增加28.26%。机构认为,2020年将是股权融资大年,政策松绑将驱动业务规模回升。

-

炒白银投资的风险要怎么应对?

面对盈利,要控制好欲望和贪念,见好就收,获利之后平仓。任何机会都要把握,赚钱的机会无时无刻不在,不要放过任何一个赚钱的机会,积少成多。对于不清晰的行情要控制住自己的贪欲,减少做单次数,并配合止损,以防万一。今天小编就给大家介绍一下炒白银投资的风险要怎么应对?

-

海外布局分路出击 券商“走出去”步伐提速

随着证券行业对外开放程度日益加深,国内券商也进一步加大了“走出去”力度。今年以来,多家券商就海外业务持续加码,增资子公司、发行GDR、斩获海外业务资格成国际化重要举措。

-

金价走势继续由市场情绪左右!今晚还有一道关键考验

周五(11月15日)亚市盘中,现货黄金价格小幅走低,最新交投于1467美元/盎司附近。此前隔夜金价连续第二个交易日冲高,因市场避险情绪升温和美元下滑支撑金价。从近来的走势看,黄金价格的表现料将继续由市场情绪所左右。当然,今日晚间美国方面将公布颇为关键的恐怖数据零售销售数据,也料将牵动贵金属市场的行情。

-

新规来了 央企控股上市公司股权激励力度加大

继央企混改操作指引出台后,国资委11日又发布了针对央企控股上市公司股权激励的具体操作指南。国企改革中备受关注的两项工作细则接连落地,“护航”国企改革加速推进。

-

美联储纪要显露内部分歧加重!今日市场聚焦三大看点

美元周三收复失地,仍维持区间震荡,中美贸易谈判和英国脱欧等重要事件依然悬而未决。纽市尾盘,美元兑日元上涨0.43%,至107.53。美元兑瑞郎上升0.3%。英镑兑美元微跌0.05%,至1.2211美元,此前曾高见1.229美元。

-

北上资金今日净流入88.07亿 贵州茅台净买入4.07亿

北上资金今日净流入88.07亿元。沪股通方面,贵州茅台(行情600519,诊股)净买入4.07亿,中国平安(行情601318,诊股)净买入2.92亿。深股通方面,格力电器(行情000651,诊股)净买入4.32亿,美的集团(行情000333,诊股)净买入3.36亿。