核心观点 尽管利多信息频出,但每条利多信息背后都有着折扣。 例如中美关系,虽然有消息称中美达成第一阶段协议的可能性很大,但特朗普又声称并没有同意取消对中国施加的关税。

核心观点

尽管利多信息频出,但每条利多信息背后都有着折扣。例如中美关系,虽然有消息称中美达成第一阶段协议的可能性很大,但特朗普又声称并没有同意取消对中国施加的关税。

我们前期固然看好橡胶价格,但我们同时也认为橡胶价格不可能一飞冲天。原因有几条:1.尽管利多信息频出,但每条利多信息背后都有着折扣。例如中美关系,虽然有消息称中美达成第一阶段协议的可能性很大,但特朗普又声称并没有同意取消对中国施加的关税。2.下游需求还未在现阶段实质改善,有一些仍然是停留在预期。如重卡的持续向好,乳胶需求的提升等,尚未有实锤。3.减产事件的传闻尽管甚嚣尘上,但是并没有实打实的消息能够完全确定减产数量(关于80万吨的减产量市场存在多方质疑)我们认为调整是合情合理的。Ru2001可以关注11800元/吨一线的支撑。最坏当不会跌破11500元/吨。

详细内容

观点:回落会是有限的,回升将是迟早的。

(1)现货价格普遍上涨。人民币全乳一周上涨200-300元/吨,主要报价在11300-11450元/吨之间。保税区报价上涨,涨幅10-30美元/吨,主要报价在1340-1365美元/吨。外盘主港报价稳中有涨,一周上涨20-40美元/吨,主流报价1370-1385美元/吨。(中国橡胶贸易网)

(2)下游轮胎开工出现调整。全钢开工率为66.48%,环比下跌4.41%。半钢开工率为66.48 %,环比下跌0.89%。山东地区的环保检查环节,开工压制力量减弱。不过开工却反倒下滑,主要原因有:轮胎目前步向淡季,下游需求下滑。另,近期对重载检查严格,对全钢胎市场影响严重。

逻辑:

我们前期固然看好橡胶价格,但我们同时也认为橡胶价格不可能一飞冲天。原因有几条:1.尽管利多信息频出,但每条利多信息背后都有着折扣。例如中美关系,虽然有消息称中美达成第一阶段协议的可能性很大,但特朗普又声称并没有同意取消对中国施加的关税。2.下游需求还未在现阶段实质改善,有一些仍然是停留在预期。如重卡的持续向好,乳胶需求的提升等,尚未有实锤。3.减产事件的传闻尽管甚嚣尘上,但是并没有实打实的消息能够完全确定减产数量(关于80万吨的减产量市场存在多方质疑)我们认为调整是合情合理的。Ru2001可以关注11800元/吨一线的支撑。最坏当不会跌破11500元/吨。

风险因素:

下行风险:需求不足,货物大量到港。

套利风险:外盘遭遇恶劣天气导致价格上涨更快。

一、橡胶市场解析

1.RU上周回顾

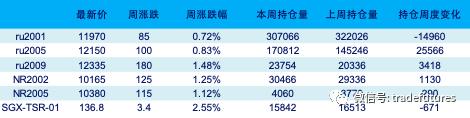

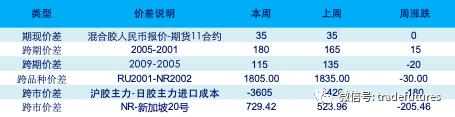

前情回顾:“我们认为在时机成熟之前,行情会继续表现为整理特征。不排除重新回归的可能。如果价格一旦回归,则会给多头创造入场机会。我们认为此次如果有回归,极限当不低于11500元/吨(ru2001合约)”橡胶上周再次上演了冲高回落的一幕。Ru2001最高曾经触及11280元/吨,但之后价格回落,到周五及周五夜盘,价格回落到12000元/吨下方。20号胶表现明显更强。Nr2002周五夜盘收于10165元/吨。Ru与NR的价差也从最高的1975元/吨重新回落到1805元/吨。

2.重要的市场变化

橡胶行业:

现货价格普遍上涨。人民币全乳一周上涨200-300元/吨,主要报价在11300-11450元/吨之间。保税区报价上涨,涨幅10-30美元/吨,主要报价在1340-1365美元/吨。外盘主港报价稳中有涨,一周上涨20-40美元/吨,主流报价1370-1385美元/吨。(中国橡胶贸易网)

上游市场:

和一周前相比,原料价格小幅上涨。白片上涨0.8泰铢/公斤,报38.1泰铢/公斤。杯胶上涨0.75泰铢/公斤,报32.5泰铢/公斤。胶水上涨0.4泰铢/公斤,报38.3泰铢/公斤。

下游市场:

下游轮胎开工出现调整。全钢开工率为66.48%,环比下跌4.41%。半钢开工率为66.48 %,环比下跌0.89%。山东地区的环保检查环节,开工压制力量减弱。不过开工却反倒下滑,主要原因有:轮胎目前步向淡季,下游需求下滑。另,近期对重载检查严格,对全钢胎市场影响严重。

中美贸易关系:

中美双方官员均表示,美国和中国已达成一致,两国的初步贸易协议将取消他们对彼此产品征收的部分关税。这是朝着缓解世界最大两个经济体之间的紧张关系迈出的重要一步。不过特朗普又否认了对中国取消关税的

3.下周展望

我们前期固然看好橡胶价格,但我们同时也认为橡胶价格不可能一飞冲天。原因有几条:1.尽管利多信息频出,但每条利多信息背后都有着折扣。例如中美关系,虽然有消息称中美达成第一阶段协议的可能性很大 ,但特朗普又声称并没有同意取消对中国施加的关税。2.下游需求还未在现阶段实质改善,有一些仍然是停留在预期。如重卡的持续向好,乳胶需求的提升等,尚未有实锤。3.减产事件的传闻尽管甚嚣尘上,但是并没有实打实的消息能够完全确定减产数量(关于80万吨的减产量市场存在多方质疑)我们认为调整是合情合理的。Ru2001可以关注11800元/吨一线的支撑。最坏当不会跌破11500元/吨。

期现:因为期货偏强,现货对近月期货的升水显著减少。我们认为11月合约即将到期,目前的现货升水偏低。在临近价格之前,现货对11合约的升水应该有继续扩大的空间。

4.操作策略

单边:RU2001多头等待低位补仓机会。(11500-11600元/吨区间)

套利方面:继续持有沪日、沪新之间的反套持仓(买国内抛国外)。

5.主要风险

下行风险:需求不足,货物大量到港。

套利风险:外盘遭遇恶劣天气导致价格上涨更快。

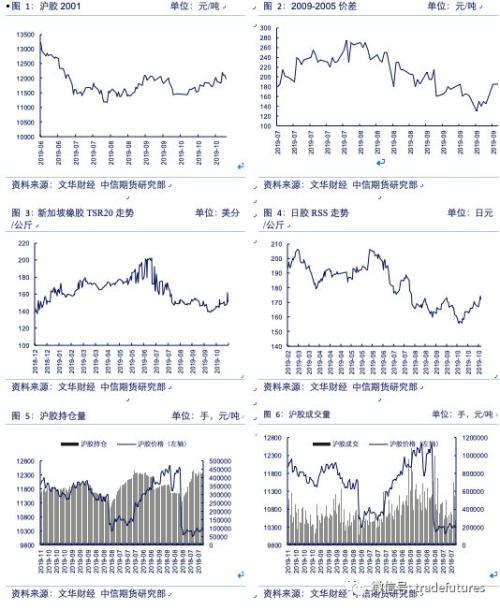

二、橡胶期货数据跟踪

1.橡胶期货价格跟踪

2. 橡胶市场价差结构跟踪

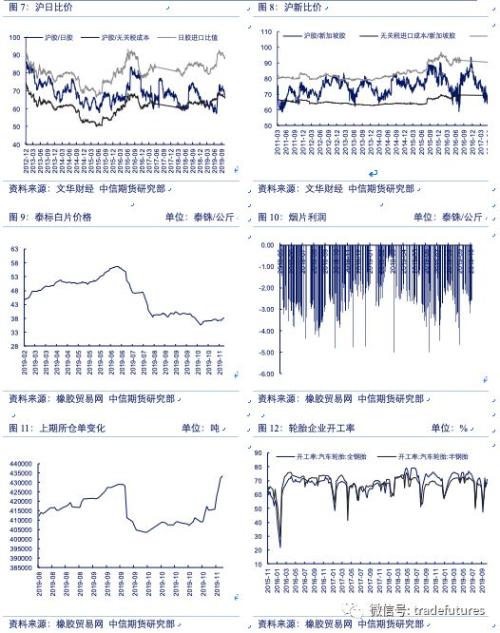

三、橡胶产业链数据

四、合成胶产业链跟踪

燕山石化高顺式顺丁装置基本满负荷运行,稀土装置生产稀土顺丁,库存量1200多吨。

蓝德化工5万吨/年高顺式顺丁胶装置高负荷生产。

独山子石化3万吨/年高顺式顺丁胶装置正常生产。

巴陵石化顺丁胶装置停产

山东华宇(玉皇)化工一套8万吨/年顺丁胶装置2017年10月23日停车至今。

四川石化15万吨/年顺丁橡胶装置三线生产,总负荷8成生产。

大庆石化共16万吨/年高顺式顺丁胶装置满负荷生产。

丁苯

扬子石化乳聚10万吨/年丁苯橡胶装置二线运行,产1502、1712。

吉林石化15万吨/年丁苯橡胶装置自7月12日临时停车。7月27日,装置恢复两线运行,产1502/1500E,另外一线停车。

兰化石化15万吨/年丁苯橡胶装置自9月5日重启,维持二线运行,切线生产干胶与油胶。10月30日,由于乙烯装置故障,丁苯橡胶装置停产一线1500E,初步计划一周左右。

齐鲁石化23万吨/年丁苯橡胶装置正常运行,目前一线产1502、两线产1502E、一线产1712、一线生产1723。

普利司通惠州5万吨/年丁苯橡胶装置正常运行,生产油胶。

南通申华18万吨/年丁苯橡胶装置自9月6日恢复运行,目前装置二线运行,负荷5成附近。

浙江维泰10万吨/年丁苯橡胶装置于10月7日恢复投料,一线运行,产1502。

丁二烯:

辽通化工(原盘锦乙烯)丁二烯产能12万吨/年装置正常运行,负荷维持在8成左右,产品主要管输为主,少量外销。

据了解,山东万达10万吨/年丁烯氧化脱氢制丁二烯装置改造为碳四抽提工艺,现归属于万达子公司威特石化,改造后该装置产能为6万吨/年,2018年11月13日起装置停车,暂无重启计划。

山东华宇橡胶一套6万吨/年的丁二烯装置于7月12日起停车,重启时间未定;其另外一套8万吨/年的氧化脱氢装置持续停车。

神华宁煤6.4万吨/年丁二烯装置目前维持正常运行,产品主要互供为主,少量外销。

镇海炼化16.5万吨/年丁二烯装置计划于11月12日-15日进行短暂停车检修,具体详情请关注后续报道。

辽宁抚顺地区某丁二烯厂家16万吨/年丁二烯装置正常运行,计划于8日起停车小检修,产品自用和互供为主,今日暂无外销计划。

本文内容仅代表作者观点,不代表本站立场,如若转载,请注明出处:https://www.fx220.com/redian/qihuo/32280.html

相关推荐

-

1270家上市公司年内机构调研5730次 逾四成个股最新市盈率低于30倍

在A股市场,中小投资者这个群体不管是数量还是交易量都占据了市场的最大权重,但是真正影响市场走势的,毫无疑问依然是机构投资者。

-

美国国会谈判代表称,他们在2月11日晚间达成了一项初步协议,为政府提供资金,避免再次关门。白宫已经发出信号,表示特朗普总统将同意降低支出水平。

当地时间2月11日晚间,美国国会同意为边界安全拨款,从而避免政府再次关门。白宫已经发出信号,表示特朗普总统将同意降低支出水平。虽然特朗普此后也承认,边界问题达成妥协协议,但没有明确表明自己是否支持。 美国国会同意为边界安全拨款,避免政府再次关门 当地时间2月11日晚间,美国国会四名最高拨款官员结束了有关边界安全拨款的会议,宣布原则上同意在星期五午夜的最后期限过后为边界安全拨款,从而避免政府再次关门

-

光大证券:半导体多重创新周期叠加,景气度回升

光大证券(行情601788,诊股)指出,全球半导体呈现周期性,国产替代赋予成长性。上游产业链供不应求,景气度回升。半导体行业将在景气周期复苏和国产替代加速的双重因素影响下加快成长。建议关注半导体产业各板块龙头公司,设计:韦尔股份(行情603501,诊股)、兆易创新(行情603986,诊股)、圣邦股份(行情300661,诊股)、澜起科技(行情688008,诊股)、卓胜微(行情300782,诊股)、汇顶科技(行情603160,诊股)、乐鑫科技(行情688018,诊股)、紫光国微(行情002049,诊股)、北京君正(行情300223,诊股)等;制造:中芯国际、华虹半导体、闻泰科技(行情600745,诊股)、杨杰科技、士兰微(行情600460,诊股)等;封测:长电科技(行情600584,诊股)、华天科技(行情002185,诊股)、通富微电(行情002156,诊股)、晶方科技(行情603005,诊股)等;设备:中微公司(行情688012,诊股)、北方华创(行情002371,诊股)等。

-

上市公司股份回购“点亮”明年投资方向

临近年末,复盘2019年股市投资得失、预测2020年股市走势是大部分投资者的必选题。中小投资者要想在2020年的股市中有好的收获,关键是选择一个好的上市公司的投资标的。这个投资标的在哪里?最近的新闻中可看出端倪。

-

超重磅!A股迎来首个股指期权,吸引长期资金入市又一利器!沪深300股指期权23日上市,有何风险?怎么

沪深300股指期权上市交易获批。 12月13日晚间,中金所发布公告称,经中国证监会批准,中金所将于2019年12月23日开展沪深300股指期权上市交易。这开启了我国期权市场指数期权发展的序幕,这将是我国资本市场第一个上市的指数期权产品,标志着我国多层次资本市场建设取得新进展。

-

需求脆弱抵消OPEC减产努力 下半年走势难获多头助力

IEA上周五公布的月报中指出,随着全球经济增长担忧在持续的贸易紧张局势中不断加剧,但需求疲软并不令人意外,沙特试图淡化这一问题,但未来一年左右的全球增长前景依然黯淡。而且长久以来,国际能源署的预估一直偏向于保守,实际需求情况可能比公布值更糟糕,沙特和俄罗斯的减产努力很可能无法消耗全球原油库存,我们还需要看到美国页岩油减产的努力。

-

如何确定炒黄金长短线操作方式?

在炒黄金投资过程中,由于具有全天24小时几乎不间断的交易时间,并且黄金投资实行的是“T+0”交易机制,因此为人们随时随地进行黄金投资提供了良好的便利条件。并且根据人们在炒黄金过程中持仓时间的长短不同,将具体操作方式分为了长线投资和短线交易两种不同的类型。人们要如何确定自己的具体炒黄金方式呢?

-

炒黄金买卖信号有哪些

炒黄金关键点在于金价的高低点位,如果金价处于慢慢上涨爬坡阶段,那么在低位时我们应该做出买进操作,等到金价到达一定高度时再卖出,这样可以实现盈利多样化。可见我们炒黄金只有掌握买卖信号才能更好的实现盈利,那么炒黄金买卖信号有哪些?

-

贵金属投资需要怎么处理自己的心理?

在贵金属投资市场要生存下去很难吗?其实,贵金属投资是需要一些反人性的品质,这样才可以更好地进行贵金属投资。在交易的过程中,有些投资者的个人情绪总是轻易受到行情波动的影响,导致做出不利的交易决策。因此,投资者进行贵金属交易,自己的投资心理必须处理好,这样才不会成为贵金属投资中的最大障碍。

-

3000亿白马股”跌停”!原来是大批机构在狂砸

该来的总是会来的。 今天,近3000亿大蓝筹中国人保 (行情 601319 ,诊股)跌停了,市值直接蒸发近300亿元。原因很直接:中国人保今日解禁,45.9亿限售股上市流通,为当前流通量(10.11亿股)的4.5倍。