到年底了,各大券商预测2020年市场走势,不少券商首席策略分析师都高喊出了“牛”行情。

到年底了,各大券商预测2020年市场走势,不少券商首席策略分析师都高喊出了“牛”行情。

11月27日,在安信证券的2020年度投资策略会上,安信证券首席策略分析师陈果认为,2020年是“成熟牛”,布局良机在明年初。

值得注意的是,陈果还给出了“成熟牛”背景下的灵魂选股指标。

A股而立:把握“成熟牛”

2019年对机构投资者来说,是一个大牛市,A股历史上连续两年都是大年的概率比较小,明年是不是要悲观呢?

陈果表示:“2020年,A股已在而立之年,走向了成熟,也肩负更大责任与使命,A股正在走向‘成熟牛’。”

在陈果看来,债务周期决定了各方的行为,当前债务周期高位制约了居民加杠杆、企业加杠杆和政府加杠杆。在这个周期下,资本市场必须要肩负重任,扮演不一样的角色;但另一方面,“大水牛”、“疯牛”也难再现。

目前,资本市场承担了融资责任,今年IPO、优先股、增长较快,其中科创板发行募资已有730亿元,随着金融支持实体力度加大和注册制的推广,预计明年IPO融资规模仍将保持今年以来的高水平。

陈果认为,虽然经济在下行,但资本市场在上行。当前有一个共识是,A股将持续迎来长期配置资金。权益配置不是直接来自楼市,而是来自储蓄积累,在居民储蓄中,未来配置权益资产的比例从中期看有望增加。同时,他也指出,利率下行不是“成熟牛”的核心逻辑。历史上利率下行不简单等于A股上涨。

陈果指出,当前A股风险溢价由高位下行至接近历史均值附近,展望中期,优胜劣汰是优化市场资源配置的重要导向,重视退市现象加大的趋势。

“‘成熟牛’中期向上的核心逻辑还是要回归基本面:高质量发展,看率比看速重要。”陈果表示,当前正处于新的历史阶段,市场逻辑也在改变,经济增速趋势性放缓是必然的,要淡化绝对增速,强化利润率与回报率。未来A股进入成熟期,更关注盈利能力和绝对指标。

灵魂指标:ROIC

在前述的“成熟牛”逻辑下,陈果提出,本轮成熟牛市的灵魂指标是ROIC(资本回报率)。在高质量发展阶段,ROIC较ROE(净资产收益率)在实践中更具优越性。如在美股罗素主要指数最优的7大选股因子中,ROIC的优势明显。

美股罗素主要指数最优的7大择股因子中ROIC优势明显

陈果表示,目前A股的ROIC正在缓慢回升。A股未来前途光明,主要受益于产业、公司优胜劣汰、国企改革、金融改革、土地改革、财税制度改革、民企地位提升等多项因素。

布局年初 首选科技

2019年的行业表现分化显著,2020年风格会转换么?

陈果预计,2020年行业表现分化度不会再如2019年般显著,但不宜轻言风格转换。市场主线由其核心逻辑决定,不宜轻易变化。

陈果认为,从逻辑上看,目前的调整性质是阶段性调整。历史经验显示,调整完成再次上涨时,风格选择大体会沿着调整前的强势风格。

年初至今,股票型公募基金回报率中位数达到32.7%,是十年来股票型公募收益的第二高水平,仅次于2015年的47.1%。强势股没有出现明显调整,盈利兑现并不充分。

因此,陈果判断,布局要在2020年初,因为预期CPI见顶,风险偏好也将得到修复。

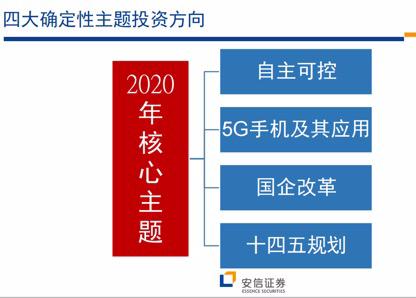

在消费风格受到约束的背景下,陈果认为,科技股将成为首选,可关注5G手机及其应用、国产芯片/办公系统、新能源车等。政策面预期加强,可关注高质量发展、自主可控、十四五规划。

此外,陈果表示:“制造业复苏,可关注高端科技制造业。重点关注产业周期模型成长期行业,如计算机、通信和其他电子设备制造业、专用设备制造业、电气器械及器材制造业等。”

陈果也给出了2020年的四大确定性主题投资方向:

高善文:

经济增速下滑不会极大拖累股票市场

市场对宏观经济的走向也格外关注。对此,安信证券首席经济学家高善文表示,在宏观上想法不要太多,要接受现实,自下而上埋头苦干。

他同时指出,经济增速下滑,不会极大拖累股票市场。随着经济转型和开发带来的效率的改善,更公平的竞争环境对投资的影响将逐步自下而上反应和发酵出来,对股价产生结构性的驱动力,但这一驱动力还没有得到资本市场足够的认识。

高善文表示,2010年以来中国经济增速在长时间的波动下降趋势中,形成这一趋势有很多复杂的原因,比如周期性因素的影响、全球金融危机和危机后的低增长等。

本文内容仅代表作者观点,不代表本站立场,如若转载,请注明出处:https://www.fx220.com/redian/guzhi/39075.html

相关推荐

-

现货黄金保证金交易是什么意思?

保证金交易制度是现货黄金投资的重要特点之一。因为黄金价格昂贵,如果进行实额交易的话,就会对人们的资金造成巨大的压力,也不符合投资灵活性原则。在现货黄金投资过程中,人们可以利用保证金交易制度用较少的资金投入获得较大的交易回报,准确了解现货黄金保证金交易的正确含义能够有效提高投资效率。

-

A股分拆上市通道正式开启 31股公开宣称”要分拆” 四大方向掘金

A股分拆上市新规正式落地! 12月13日,证监会发布了《上市公司分拆所属子公司境内上市试点若干规定》(简称《若干规定》),明确了分拆试点的条件,规范了分拆上市流程,加强了对分拆上市行为的监管。较此前的征求意见稿,正式发布的《若干规定》有多项关键内容的调整,包括把10亿元的盈利门槛调低至6亿元;允许最近三年内使用募资规模不超过子公司净资产10%的子公司分拆;放宽了子公司董事、高管的持股限制等。

-

炒股票不如炒现货白银

如今股市低迷,众多白银投资者资金被套,选白银投资正是最佳时机。 首先,股票是上市公司融资的手段,受公司经营状况及国家政策干预、存在内幕交易人为操控,受庄家或集团操控,而白银市场是全球市场,不受国家政策干预,信息公开透明,不存在庄家控盘。

-

现货白银实时价格在哪里查询?

现货白银是国际金融市场上备受投资者青睐的一种贵金属理财产品,现货白银实际就是投资者们通过判断白银价格走势买涨买跌从中赚取差价的过程,所以现货白银价格在投资交易中起着至关重要的作用。

-

伯南克将假话 或为炒白银空头增添动力

昨日标普下调意大利评级由BBB+至BBB,距离垃圾级仅两级之遥。评级前景展望负面。理由是对意大利陷入自二战以来最严重的经济衰退的担忧,再次为欧洲的经济拉响警报。但对金银影响不大,黄金白银的走势继续延续非农过后的修复行情,走出了小幅震荡上扬的行情。

-

这一指标A股史上仅现7次 预示大盘涨跌成功率达八成!

沪港通自2014年底开通以来,大量外资通过沪、深港通源源不断地流入A股市场。在外资不断享受A股增长的收益的同时,A股的投资者结构和投资风格也在发生着潜移默化的改变,注重基本面的价值投资越来越受到投资者的重视。

-

炒白银技术分析有哪些技巧?

现货白银是国际性投资产品,其投资交易规模和热度在投资产品中属于热门产品,如果投资者要参与白银投资,首先要学会进行炒白银技术分析,通过技术分析,来判断合理的投资交易价格,这样可以使投资按照既定的预期和行情实际变化情况进行买卖。当然,分析讲究技巧,只要掌握了技巧的运用,可以达到事半功倍的效果。

-

十大年度关键词 看遍2019年A股市场

2019年只剩下15天,回眸全年,过往发生的重磅事件在脑海中回放:科创板开板、MSCI扩容、A股“入富”、北向资金“买买买”、分拆上市新规落地等。这十大关键词,浓缩了2019年A股风云。

-

选择正规的伦敦金投资平台有哪些好处?

正规伦敦金投资平台有哪些好处,首先,它起码是从政府相关的权威机构注册,得到了认可,可以进行正规经营。正因如此,它也同时受到法律法例的监管,投资者也受到了法例的保护。因此一旦有任何纠纷发生,投资者可以向相关部门投诉,从而保护自己的权益。

-

需求脆弱抵消OPEC减产努力 下半年走势难获多头助力

IEA上周五公布的月报中指出,随着全球经济增长担忧在持续的贸易紧张局势中不断加剧,但需求疲软并不令人意外,沙特试图淡化这一问题,但未来一年左右的全球增长前景依然黯淡。而且长久以来,国际能源署的预估一直偏向于保守,实际需求情况可能比公布值更糟糕,沙特和俄罗斯的减产努力很可能无法消耗全球原油库存,我们还需要看到美国页岩油减产的努力。

-

涨价机会来了!这个品类价格突然暴涨 去年同期龙头股逆袭大涨64%

11月15日,北方正式全面进入供暖季。 北方的小伙伴喜迎第一场雪的视频已经开始刷屏朋友圈,虽然南方的朋友们纷纷表示要退出群聊,但还是忍不住对下雪的地方实名表示羡慕。