一、全球玉米市场供需稳定增长 美国农业部11月最新月度报告中,将2018/19年度全球玉米预计产量数据小幅上调至11.25亿吨,同比增长率约4.17%。其中对美国产量数据预估与上月报告相比未出现明显下调,依旧维持在3.66亿吨附近,同比减少约1.30%。报告对巴西、阿根廷玉米今年产出情况看好,产量预期分别为1.01亿吨及5100万吨,数据较之去年产出水平有进一步提升。

一、全球玉米市场供需稳定增长

美国农业部11月最新月度报告中,将2018/19年度全球玉米预计产量数据小幅上调至11.25亿吨,同比增长率约4.17%。其中对美国产量数据预估与上月报告相比未出现明显下调,依旧维持在3.66亿吨附近,同比减少约1.30%。报告对巴西、阿根廷玉米今年产出情况看好,产量预期分别为1.01亿吨及5100万吨,数据较之去年产出水平有进一步提升。

需求方面,11月份USDA报告显示2018/19年度全球玉米预计消费量为11.47万吨,较之上月的预估数据有小幅提升。全球大部分国家及地区的玉米消费水平在今年都有所提升,其中欧盟地区玉米需求增长明显,由去年的7650万吨增长至8800万吨的水平。11月USDA供需报告对下一销售年度的全球玉米供需情况也进行了一定的统计,整体来看供需数据与今年相比均有小幅下调。与10月报告相比,USDA对于下一销售年度供应数据的预估保持不变,约为11.05亿吨,同比减少1.63%。

另一方面,USDA预计下一销售年度总需求量达到11.28亿吨,同比减少1.08%。尽管需求量预估同比有所下降,相比10月报告,本月报告对未来的需求数据仍作了一定上调。

二、国内玉米市场情况

(一)玉米供应基本持平去年,未来消费有望提升国内玉米生产方面,国家粮油信息中心数据显示近年来玉米种植面积整体呈现出下降趋势。由于2019年大豆种植补贴明显高于玉米补贴,今年玉米种植面积仍未出现明显提升,仅为4153万公顷,同比减少约1.42%。在今年种植面积继续下滑的背景下,今年国内玉米产量大约在2.55亿吨附近,较去年减少117.4万吨。美国农业局USDA对此也有着类似的观点,其数据预计今年我国玉米产出降幅约为0.67%。需求方面,目前我国玉米以饲用为主,约占总消费量的70%,其余的则转化为终端产品。饲用消费中,原先猪饲料所使用的玉米占比较高,其次则是禽类饲料。今年受非洲猪瘟疫情拖累,饲料需求低迷。

截至9月我国生猪存栏量仅为19163万头,同比减少41.1%,颓势不减,不过环比降幅略有所收窄。深加工产品方面,目前全国82家玉米淀粉生产企业开机率统计约为69.02%,尽管有所回升,但开机率整体不及去年。库存方面,全国82家企业库存达59.37万吨,明显高于去年同期的50万吨。近期玉米淀粉与DDGS的加工利润与开工率均出现一定季节性回升,产出进入稳定水平。

此前连续几轮的国储拍卖效果不佳,成交率较之去年明显下滑,表现出了市场对未来需求的不看好。结合饲料需求尚未有起色及工业方面仍维持稳定生产的形势,短期内对玉米需求仍持悲观态度。

但随着猪价提高,养殖利润促进了养殖户的积极性,9月猪饲料产量环比出现10%的增长,且10月能繁母猪的数量逐渐开始由底部回升,意味着生猪养殖将在未来有所起色。国家粮油信息中心预计2019年至2020年(10月至次年9月)我国玉米年度总消费量为2.75亿吨,同比增加0.7%,长期下游消费有望逐渐转好。

(二)玉米收获进度偏慢,港口库存下降明显

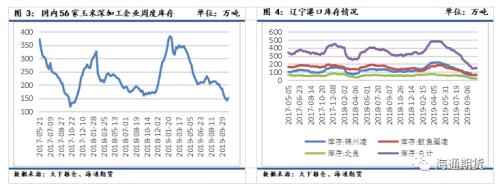

据天下粮仓消息,今年东北主产区收获进度相对往年有所放缓,可能会出现短期内供不应求的局面。下游库存方面,目前国内主要玉米深加工企业的周度库存处于阶段性低位,为151.14万吨,与去年同期相比出现了些许下降(15万吨)。而此前东北主产区收获进度放缓所带来的影响可能在港口库存数据方面有所体现。11月初港口库存方面有明显的下降,辽宁港总库存仅为139.7万吨,与去年同期的317.3万吨相比差距明显。

(三)临储玉米竞价销售暂停,未来持续关注美国农产品(000061,诊股)进口情况

从当前主要事件对玉米的价格影响来看,多空消息交织导致未来行情走势变得更为复杂。

我国国家粮食交易中心10月初发布了《暂停国家临时存储玉米竞价销售公告》,宣布自2019年10月18日起,暂停国家临时存储玉米竞价销售,此举被认为是玉米供需逐渐市场化的信号,且对玉米价格有一定支撑作用。不过从国内整体情况来看,鉴于近两月内新玉米将大量上市,预计国内玉米短期供应充足,短期内对玉米价格可能有一定的压制。

进口方面,我国已初步同意向美国进口400-500亿美元的农产品,其中较大概率会有部分DDGS及玉米的进口,理论上有打压玉米价格的可能。不过实际来看,一方面我国仍有玉米进口配额限制,另一方面我国对美DDGS进口量相对较小,且相关的双反政策尚未取消。因此未来进口对玉米价格的影响仍不确定,需持续关注美国农产品的具体进口情况。

三、交易策略分析

(一)基本面、事件总结

根据当前的基本面情况及相关事件进行分析,临储玉米拍卖的暂停意味着未来玉米定价逐步市场化,因此长期玉米价格走势会更符合实际的国内玉米供需情况。2020年国内需求有望逐渐转好,如后续美国玉米进口量无明显增长,可谨慎看好长期玉米价格。如后续大量进口美国玉米,则玉米价格可能受到一定压制,不过经成本计算,进口对价格的利空影响可能相对有限,但仍是需要关注的风险点。短期来看,暂停临储拍卖及下游开工率、下游生产利润回升以及东北主产区收割进度较慢对于玉米价格有一定利好作用,而新玉米此后的集中上市则对十一月中旬之后的玉米价格有一定的压制作用。目前中国进口美国的农产品主要包括了大豆与猪肉,未来需要密切关注是否有美国玉米、DDGS进口。目前玉米期货合约价格连续几天持续上涨,但考虑到十一月中旬东北主产区大概率能完成收割,提高整体供应水平,因此预计短期内价格可能会出现冲高回落的情况。

(二)期权策略分析报告

基于11月8日日盘收盘行情,相关策略设计如下:(期权价格以当日成交均价作为计算依据)长期策略(保守策略):近期库存偏低带来的利多影响已初步体现,短期内尚不确定东北玉米上市对价格能带来多大的利空影响。不过长期而言,由于下游需求逐渐转好,且国内长期供应得到有效控制,因此仍看好长期价格上涨。长期看涨的风险点可能在于未来是否会进口美国玉米以及进口玉米对国内价格的冲击力度。保守来看,可暂时持币观望,待价格回调并处于相对低位时选择平值或者相对虚值的行权价格买入远月C2005期货合约所对应的期权合约。若价格持续上涨,则放弃本次交易机会。

短期策略:

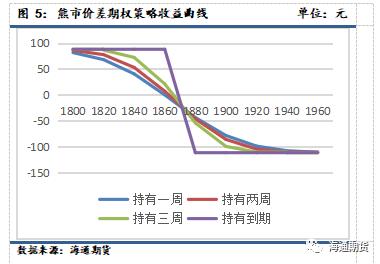

目前库存偏低及局部供应不足带来的利多影响已初步体现,未来东北产区玉米集中上市短期内仍有较大概率引起价格的回调。基于上述判断,看好玉米价格未来短期内下跌,因此考虑利用看跌期权构建熊市价差策略,选择卖出一手C2001P1860合约以及买入一手C2001P1880合约。构建熊市价差策略主要是在标的C2001合约价格小幅下跌获取收益,并且亏损相对有限。11月8日日盘C2001P1860合约及C2001P1880合约成交均价分别为18.1元/吨及29.3元/吨,根据该价格进行测算,若标的C2001合约价格在到期时价低于1860元/吨,则可获得最大收益8.8元/吨,但若到期时标的价格上涨超过1869元/吨则会导致亏损,最大亏损为11.2元/吨。因此建议当短期内标的价格突破1880元/吨时密切关注行情变化,当价格一周内迅速突破1900元/吨时候平仓止损离场。

构建一套策略组合的最大资金占用约为1600元,到期最大收益为88元/套,到期最大绝对收益率约5.50%。若价格下跌至1840元/吨附近,则持有两周后即可获取3.30%左右的较高收益,届时可以根据实际情况考虑是否提前平仓。

本文内容仅代表作者观点,不代表本站立场,如若转载,请注明出处:https://www.fx220.com/redian/qihuo/31551.html

相关推荐

-

怎么利用均价线炒黄金

炒黄金不能横冲直撞,而是要有一定的技巧,特别是金价每日的走势都会呈现一定的形态,久而久之会有规律,如果我们能够掌握这些规律,再根据实际情况具体操作,炒黄金将不再是一件难事。炒黄金金价走势会呈现均价线,那么我们怎么利用均价线炒黄金?

-

伦敦银模拟交易用什么软件?伦敦银模拟交易软件介绍及免费下载网址

经常在很多QQ群、论坛、微博上看到投资者在问有没有专门的伦敦银模拟交易软件,伦敦银模拟交易用什么软件,伦敦银模拟交易软件在哪里下载,伦敦银模拟交易软件怎样使用等问题。下面万銮国际为你总结的伦敦银模拟交易软件介绍、下载及使用的相关信息。

-

5分钟K线怎么看?黄金行情走势怎么分析?

在贵金属投资市场中,其实投资的方法还是很多的,投资者需要搞清楚自己到底适合哪一种产品,选择合适的理财产品进行投资,这样才能够创造出更多的收益。贵金属交易的确是很有魅力的,掌握贵金属交易基本知识,学会如何去分析市场行情,才能够让投资者可以在复杂的市场中立足。贵金属市场的价格变化是复杂的,想要获取收益就一定要学会看市场行情并判断市场的方向。

-

科技股双高压顶 领涨资产何去何从

本周A股市场科技股出现反弹,随着科技股的涨幅和估值持续走高,市场不免出现担忧情绪。公募投研人士表示,在产业转型升级和科技国产化背景下,科技股还有很大成长空间。虽然短期涨幅过大,但科技龙头离天花板仍有较大空间。同时,科技股投资要淡化估值因素,在经过大涨之后,接下来要从细分领域挖掘核心个股。

-

比特币破5000美元创今年新高 多位专家点评号脉

时隔4个月,比特币再次站上5000美元大关。4月2日,沉寂数月的比特币猛然反弹,当天涨幅超17%,价格回升至4880美元,次日比特币价格继续走高,一度跨过5000美元关口,创下今年历史新高。在比特币带动下,昨日多个主流加密数字货币价格走高,比特币现金价格为284美元,24小时涨幅高达48.38%;莱特币价格上涨近20%至83美元;以太币价格也有约8%的涨幅。

-

三季度10家评级机构业务通报出炉债市评级作业管理 和质量控制仍待加强

日前,中国银行(行情601988,诊股)间市场交易商协会(以下简称“交易商协会”)和中国证券业协会(以下简称“证券业协会”)就2019年第三季度债券市场10家评级机构的市场表现、业务发展及自律管理、合规情况进行了总结。