美团业务与消费者日常生活连接,是现时市场喜欢的消费餐饮业,其餐饮外卖业务盈利急升,加上去年收购的共享单车亏损大幅减少,投资者认为其业务渐入佳境,部分外资投行亦唱好其后市,吸引资金进入。

这是一个完美的财富励志故事。

10 月 8 日,美团点评股价再创新高,盘中最高涨至 89.25 港元。截至收盘,美团报 89 港元,涨幅 5.08%,总市值 5162 亿港元(约合 661 亿美元),排在阿里(4382 亿美元)和腾讯(3.09 万亿港元,约 3940 亿美元)之后,为中国第三大互联网公司,超过京东(418 亿美元)、拼多多(366 亿美元)和百度(353.66 亿美元)。

相比小米集团股价的下行颓势,美团的表现可谓是相当抢眼。早期投资人也跟着赚得盆满钵满,投资人沈南鹏迄今为止套现已超过 32 亿港元。

美团市值突破 5000 亿港元

10 月 8 日,美团股价再创新高,盘中最高涨至 89.25 港元。截至收盘,美团报 89 港元,涨幅 5.08%,总市值 5162 亿港元,为仅次于阿里巴巴和腾讯控股的中国第三大互联网公司,大幅领先于京东、拼多多和百度,互联网江湖格局已变。

相比小米集团,美团股价表现可谓亮眼,今年以来美团股价涨幅 102.73%,相比年初已经翻倍,相比发行价 69 港元,涨幅亦为 29%。

光大新鸿基财富管理策略师温杰向时报君表示,美团上市后投资者并不特别看好,股价并未如小米一样炒高,反而持续回落,但股价于低位有支撑,近期更显著上升。基本面上,美团业务与消费者日常生活连接,是现时市场喜欢的消费餐饮业,其餐饮外卖业务盈利急升,加上去年收购的共享单车亏损大幅减少,投资者认为其业务渐入佳境,部分外资投行亦唱好其后市,吸引资金进入。

美团招股书显示,公司总股本 58 亿股,其中联合创始人兼首席执行官王兴持股比例 11.4%,按照最新市值计算,王兴持股市值已经高达 588 亿港元。

值得一提的是,美团股价上升过程中,部分股东已开始减持套现。据 Wind 数据显示,今年 4 月 8 日,11 日,19 日及 7 月 16 日,红杉资本创始人沈南鹏分别减持了 711.62 万股,1431.37 万股,3687.5 万股,130.52 万股,减持价格分别是 51.8 港元、53.05 港元、55.2 港元、64.5 港元,合计套现 32.69 亿港元。

根据美团招股书显示,红杉资本 2010 年 9 月投资美团,每股成本 0.00882 美元,即使在红杉资本进入美团的第四轮融资成本也仅为每股 6.32 美元,由此可见,沈南鹏在美团这笔投资上赚得盆满钵满。

美团 2019 年二季度首次盈利

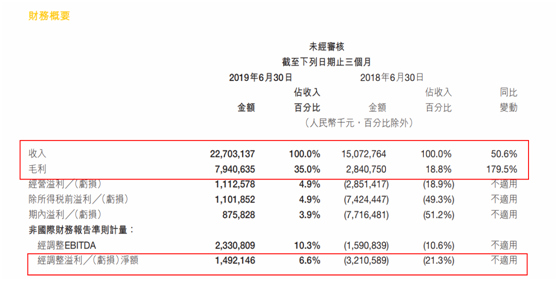

根据美团 2019 年中报显示,第二季度,美团实现营业收入 227.03 亿元,同比增长 50.6%,毛利 79.4 亿元,同比增长 179.5%,经调整净利润 14.9 亿元,首次实现整体盈利。

第二季度,美团点评总交易额为 1592 亿元,同比增长 28.7%,截至 2019 年 6 月 30 日止的 12 个月,美团点评的活跃商家数为 590 万,交易用户数为 4.2 亿,全国几乎有三分之一的人都体验过美团点评的服务。其中,每位交易用户平均每年交易笔数增长至 25.5 笔。

其中,餐饮外卖业务系二季度最大功臣:当季总交易金额为 931 亿元,同比增长 36.5%。营业收入 128 亿元,同比增长 44.2%。毛利总额为 29 亿元,同比增长 102.8%。

对于餐饮外卖业务的增长,美团点评表示,主要原因是二季度运力较为充足且全国天气状况最为有利,这有助于最大限度地减少向外卖骑手支付季节性奖励金额。

费用率方面,美团点评二季度的营销开支占总收入的百分比由 2018 年同期的 25.7% 下降至 18.3%,在营收上升,并实现净利润的情况下,公司营销支出减少,说明公司在加强经营杠杆和优化营销支出方面有了进步。

目前美团点评是中国最大的生活服务类互联网公司,业务涵盖到店及酒旅、外卖、出行和餐饮供应链,几乎嵌入了生活的每一个场景,国盛证券的分析师焦俊认为,美团点评的业务板块聚焦 “Food+Platform”, 始终深耕 ” 餐饮生态 “,提升了产业链效率。其中到店与外卖都是美团两个不可多得的可以长久盈利的业务,到店业务竞争格局非常稳定,目前还没有能够挑战其行业地位的潜在竞争者,外卖业务虽然面临饿了么、百度外卖等强劲的竞争对手,但美团依然拥有外卖业务的护城河。

券商集体唱多美团

打开 wind 研报,不少分析师对美团都是 ” 推荐 ” 或者 ” 买入 ” 评级,更有分析师将美团目标价调至 137.29 港元。

太平洋证券分析师陈天蛟认为,美团在今年五一期间创下国内酒店单日入住间夜量 280 万的记录,十一期间继续突破这一纪录,达到 300 万。根据 Q2 财报显示,美团国内酒店间夜量同比增 28.9% 至 9400 万,按照间夜量统计口径,美团已经早已在 2018 年 Q1 超越携程,目前仅次于 Booking 和 Expedia,成为全球第三大在线酒店预订平台。从行业发展趋势来看,美团不光是酒店业务,甚至包括整个酒旅业务,发展空间都很巨大。根据咨询机构 Trustdata 的数据,从消费主力年龄段分布来看,国内 TOP5 的 OTA 平台中美团的 “90 后 “+”00 后 ” 的占比最高,达到 51.3%。看好公司未来成为生活服务的超级平台,未来扩张的边界极大,上调目标价至 94 港元,维持 ” 买入评级 “。

国盛证券焦俊认为,美团市场份额持续领先竞争对手,依靠原有到店业务积累的线下运营能力及不断深耕的技术与运营优势,美团外卖的市场份额近年来不断提升 2016 年至 2018 年,美团外卖市占率分别为 35.4%、46.1%、58.6%,2019 年 Q2,美团、饿了么市占率分别为 65.1%,32.8%,美团市场份额领先明显。维持美团 ” 买入 ” 评级,上调目标价至 137.29 港元。

中信证券建议积极配置,调高目标价至 90 港元 ( 原 78 港元 ) ,调高评级至 ” 买入 “。

华尔街巨头高盛更是给出 97.5 港元目标价。

本文内容仅代表作者观点,不代表本站立场,如若转载,请注明出处:https://www.fx220.com/redian/guzhi/29951.html

相关推荐

-

Algo交易市场将在五年内超过188亿美元

根据全球市场部的数据算法交易2019年市场价值将达到111亿美元,预计未来五年复合年增长率(CAGR)将达到11.1%。该研究公司预计这个数字到2024年将达到188亿美元。 Al…

-

北向资金年流入超3000亿 连续流入天数有望破纪录

近期北上资金“抢筹”热情高涨。数据显示,北向资金最近连续18个交易日净流入,平了历史纪录;目前来看,大概率会创出新的持续流入纪录。展望后市,机构分析认为年末市场投资者阶段性兑现已有一定的释放,可以开始为明年做一些布局。

-

四季度以来21只科创板新股上市 7只券商资管产品获战略配售超5亿

科创板运行即将满4个月,进入四季度以来,科创板IPO稳中有进。战略配售制度是科创板制度设计的一大亮点,多家券商及其资管子公司陆续推出资管计划参与科创板战略配售。

-

外汇查查告诉你:外汇的基础知识入门很重要

如今可以说是出现了各行各业,在进入每一个行业之前,都要针对入门知识进行了解。就像是现在的外汇新手一样,如果说,针对一些外汇的基础知识入门不了解的话,可能就会对自己的外汇交易产生影响…

-

原油交易提醒:国际贸易乐观情绪推升油价!IEA驳斥OPEC,深化减产难改供应过剩?

周五(12月13日)亚洲时段,国际油价延续涨势。油价前一交易日上涨近1%,因市场预期国际贸易接近达成协议,削弱了投资者对全球原油需求的担忧,油价立即受到新的提振。

-

华为宣布大消息:麒麟810正式发布

6月21日,华为在武汉正式发布全新一代SoC——海思麒麟810,其最大特点是第二款旗舰级7nm 制程工艺的手机SoC芯片。 目前,全球共有4颗 7nm手机芯片,分别是华为麒麟980…

-

伦敦金开户需要多少钱?

伦敦金由于门槛低、操作简单、收益高等优势成为了理财市场上的香饽饽,近些年不少投资者纷纷从其他理财市场转向投资伦敦金。当然,不同理财产品的投资门槛、需要的资金也是不同的,刚接触伦敦金投资的新手投资者也会想知道伦敦金开户需要多少钱。

-

Coinbase进军媒体界对加密货币有何意义?

Coinbase进军媒体界对加密货币有何意义? Coinbase进军媒体领域是加密公司开发自己的内容的趋势的一部分。这对行业来说是好事吗?鉴于加密媒体还不够充裕,Coinbase现在正在启动媒体部门。据Axios周二报

-

纸黄金投资市场和实物黄金市场比起来怎么样

黄金投资是一种很受大众喜爱的理财途径,由于黄金的保值性使得黄金市场不断壮大,其中纸黄金是黄金投资的主要工具,同时实物黄金也广受喜爱。那么,纸黄金投资市场和实物黄金市场比起来怎么样。

-

中国鼎益丰最消息(鼎益丰投资可靠吗)

一家充满玄学色彩的公司——中国鼎益丰(00612.HK)因涉嫌股价操控,已被香港证监会勒令停牌至今,并冻结相关账户。尽管如此,这家公司的掌舵人不仅在紧锣密鼓地加码A股布局,更描绘其…