一、房贷种类很多

很多买房或准备买房的人都会被 ” 房贷 ” 搞蒙。

房贷的种类很多,有商业贷款、公积金贷款,还有商业和公积金混合贷款,而且银行工作人员喜欢询问贷款买房人:” 您的房子要等额本息,还是等额本金?”

对于买房人而言,选择太多是一种痛苦,特别是多数人心底藏着 ” 怕吃亏 ” 的小心思。

当然,贷款中也有能占便宜的品种,你选它肯定不吃亏。

举例一:

贷款条件:贷款总额 100 万,按揭年限是 20 年,还款方式为等额本息。

1、选择公积金贷款(利率是 3.25%),每月还款 5671 元。

2、选择商业贷款(基准利率是 4.90%),每月还款 6544 元。

因此,可以获得公积金贷款的情况下,我们尽量选择公积金贷款,它是真划算。对于商业和公积金混合贷款,自然是尽可能提高公积金的比例。

二、等额本息和等额本金区别

对于绝大多数人来说,容易弄混的是等额本金和等额本息,它们太复杂,太拗口。

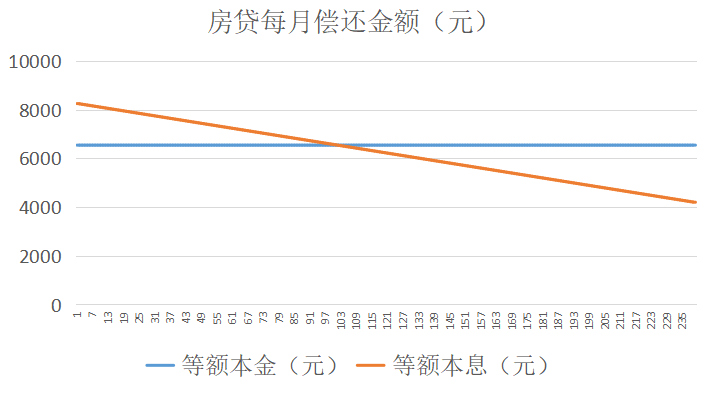

举例二:

贷款条件:贷款总额 100 万,基准利率是 4.90%,按揭年限是 20 年。

若小林在 2018 年 12 月贷款买房,2019 年 1 月开始月供。

A、若选择等额本息,1 月偿还 8250 元,2 月为 8232 元,3 月为 8215 元,以后逐月减少,2038 年 12 月最后一次偿还 4183 元。

B、若选择等额本金,1 月偿还 6544 元,2 月为 6544 元,3 月为 6544 元,每个月金额不变。

(图片自制)

20 年后,你的房贷还清,按照等额本息的方式,支付利息总额是 57 万,而等额本金的利息总额是 49 万。

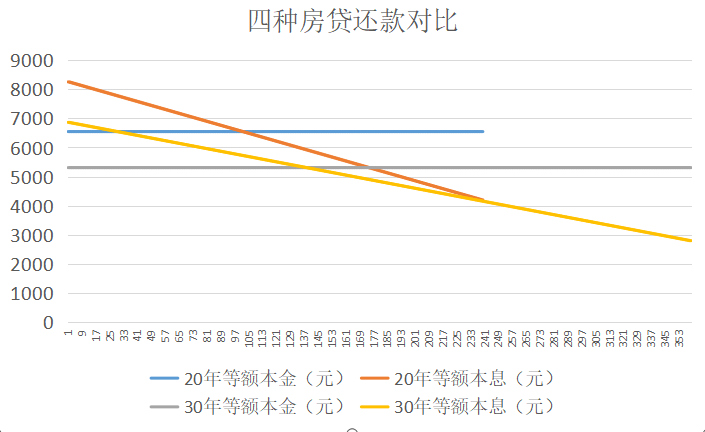

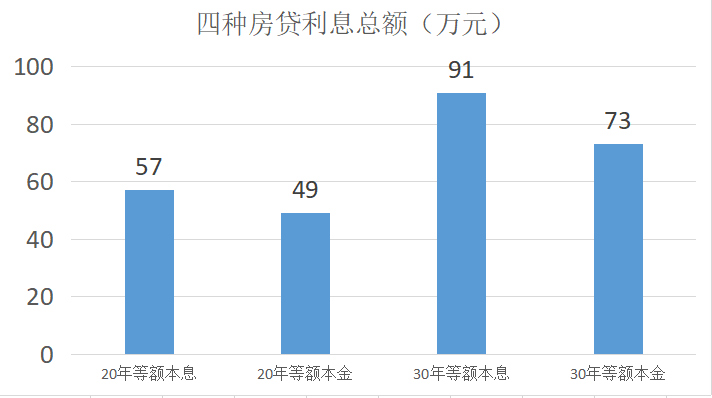

或许,还有人想知道,20 年的房贷和 30 年的房贷有什么区别。

实际上,30 年期的房贷只是比 20 年房贷,每月少些月供,基本原理没有大的改变。

不少工薪阶层为了减轻房贷压力,比较倾向 30 年期的房贷,但他们又为 30 年期房贷的高昂利息支出而心疼。

举例三:

贷款条件:贷款总额 100 万,基准利率是 4.90%。

结果显而易见,30 年期的利息总额比 20 年期的高,等额本息的利息总额比等额本金的高。

三、30 年期真的比 20 年期好吗?

不少的理财达人都建议买房人选择贷款期限长的 ” 房贷 “,常见的说法是 “30 年期比 20 年期好 “。

这些理财建议蕴涵了怎样的道理呢?

各位读者可以自问自答一下:自己选择的那套 100 万的房子,30 年后值 191 万吗?

你若给出了肯定的回答,则内心认为房子会持续增值,并且房子的增值速度超过房贷的利息(基准利率 4.9%)。同时,大家要记得扣减 30 年间的房租,毕竟房租可以抵扣一部分房贷利息。

过去 20 年,大部分城市房子的增值速度飞快,众人认为贷款越多,期限越长,收益愈大,自然有道理。

1999 年,深圳平均房价为 5503 元 / 平方米,2009 年为 15214 元 / 平方米,2019 年为 57350 元 / 平方米。

然而,现在的我们去思量未来 20 年后,乃至 30 年后的房价时,心里不自觉地咯噔了一下,突然不自信了起来,好像有种说不出的担忧。

举例四:

1、早前,有新闻报道,黑龙江省鹤岗市部分房屋均价低于 1000 元 / 平方米

2、有房产网爆出,甘肃省玉门市一套老城区 70 平方米的 ” 荒废房 ” 标价 1 万。

这些新闻说明一个问题,并不是所有的城市都能吸纳年轻人口,促进经济繁荣,房价随之上涨。有些城市其实正在走向衰落。

那些楼市火热的城市,却出现了房贷利率上浮,限购限贷的政策。大部分人的老家处于四、五县城市,那里不限购,但也没什么年轻人。

该怎么选呢?

为了更深刻地理解房贷的秘密,我们需要用到一些指标。

2009 年 11 月,货币供应速度达到近 10 年来的最高值(同比增长 29.74%),而后增速逐步下滑。2019 年 7 月,M2 供应增速同比为 8.10%。

货币供应量对房贷有重大影响。全国范围而言,房价涨幅的天花板已经划定了。当然,有些房产市场火爆的城市房价可能会超过货币供应量增幅,但大部分城市将受限于此。

四、房价的本质

房价的本质是一个货币游戏,房价 = 货币供应量 / 供给。

现在,我们的房贷有一个基准利率(4.9%),但国家会根据实际的经济情况进行调整,对房贷利率上浮和下浮来调控房贷总量。房贷利率就是房地产调控中最厉害的 ” 看不见的手 “。

房子是用来住的,真的不止是说说而已。

融 360 报告显示,2019 年 8 月全国首套房贷平均利率保持上涨,达到 5.69%,连续 20 个月上涨。报告认为,当前房贷市场政策偏紧,未来或继续低幅上涨。

历史经验:

1、房贷利率上浮,房价难出现上涨,因为这比限购还厉害。(没钱了,你怎么蹦跶)

2、房贷利率下调,房价或是止跌,或是上涨。(疯狂输血)

2015 年,房地产去库存,银行甚至给利率打 7 折。

2015 年和 2019 年的差距有多大呢?

举例五:

贷款条件:贷款总额 100 万,基准利率是 4.90%,30 年期等额本息。

1、房贷利息上浮 20%,利率变成 5.88%,还款利息总额是 113 万,月供 5918 元。

2、房贷利率下调 30%,利率变成 3.43%,还款利息总额是 60 万,月供 4451 元。

很多买房人,因为买房需求迫切,没有细看房贷利息,更没有将过去几年的数据做对比,自然难以发现其中的猫腻。

现在要说结论了!

房贷利率下调的时候,要选择 30 年期等额本息,把房贷的好处用到尽;房贷利率上浮的时候,要选择 20 年期等额本金,少用利息高昂的房贷。

若房子所在城市,前景光明,要选 30 年期等额本息;前景黯淡,要选 20 年期等额本金。

来源:ZAKER

本文内容仅代表作者观点,不代表本站立场,如若转载,请注明出处:https://www.fx220.com/redian/28791.html

相关推荐

-

大唐地产赴港IPO:净负债比率高达185.6% 招股书披露15起项目公司不合规事件

中国网财经12月3日讯(记者 安平)继三巽集团、港龙地产后,又一家房地产企业――总部位于厦门的大唐集团控股有限公司(简称“大唐地产”)加入到排队港股IPO的队伍中。

-

A股嗨了!外资又出手:借道基金 突然流入20个亿!

最近一周A股利好频频袭来,激发市场暖暖“春季行情”。 一直以来,RQFII-ETF是外资布局A股的风向标性质的产品,而从12月13日开始连续资金涌入,经历一年走资后,海外资金开始重新回流A股市场。这一现象被市场密切关注,这是否又意味着一个抄底信号?

-

9.2今日黄金行情走势如何?黄金走势分析及操作建议

外有金融风暴,内有股灾横行;国虽安康,金融之市却难比外之成熟,举足皆如稚童。故只叹民有意,市无情。博虎论金已入市7年有余,年少曾妄只手遮天,数日自大失去一切,悔恨不已,但斗志不移;…

-

三巨头会首!特朗普和美联储传来一则消息 金融市场风暴正劲

周一(11月18日)欧美时段盘中,受贸易相关消息影响,市场避险情绪升温,日元和现货黄金等避险资产加速上涨,美元、人民币和欧美股市则承压下跌。现货黄金短线拉升逾15美元,至1470美元/盎司关口上方。离岸人民币兑美元则短线下挫逾180点,跌破7.03关口。此外,美联储和白宫方面也传来了一则消息。美联储最新发表声明称,周一,美联储主席鲍威尔已经与美国总统特朗普及美国财长努钦在白宫会面。特朗普表示,与美联储主席鲍威尔的会面谈及了利率、负利率、低通胀、宽松货币政策、美元走强、及美元对制造业和贸易的影响。

-

新加坡MAS监管查询,MAS监管的外汇平台有多少家

新加坡金融管理局(MAS)成立于1971年,是一家综合监管机构,负责监管新加坡的所有金融机构,包括银行、保险公司、资本市场中介机构、金融顾问和证券交易所等。 MAS也是新加坡外汇经…

-

欧洲央行决定维持利率不变 | 英国无协议脱欧风险上升

欧洲央行决定维持利率不变 欧洲央行官员据悉并非一致支持IMF总裁拉加德担任欧洲央行下一任行长。 当地时间周四,欧洲央行管委会就是否支持IMF总裁拉加德担任欧洲央行行长进行投票。21…

-

霍瑞戎:国债期货市场流动性大幅改善 深度显著提升

金融界网站11月30日讯 2019年第15届中国(深圳)国际期货大会在深圳举办,本次大会以全面深化资本市场改革为主线,围绕期货市场推进供给侧结构性改革,更好服务经济高质量发展大局的核心主题展开深入探讨与交流。

-

美元指数仍承压并接近97.00

美元指数仍承压并接近97.00,增长担忧拖累美国10年期国债收益率跌至2.07%。 圣路易斯美联储主席布拉德表示可能需要很快降息美元指数(DXY)目前整理于97.15/10区域附近。该指数自上周顶部98.20/30深跌后触及3周新低。全球增长担忧拖累美国国债收益率下跌,10年期收益率跌至2017年9月以来的最低水平2.07%,加剧3个月-10年期收益率曲线的倒挂。 此外圣路易斯美联储主席布拉德周初表示因贸易冲突上升且通胀率缺乏上行动力,美联储可能需要很快减息。其讲话也打压美元。 今日将公布美国4月工厂订单数据。纽约联储主席威廉姆斯(永久票委,中间派)将发表讲话,美联储主席鲍威尔和美联储官员L.Brainard也将发表讲话。 美国国债收益率持续下跌、贸易紧张局势加剧、3个月-10年期收益率曲线倒挂以及美联储官员鸽派讲话,这些因素均打压美元。与此同时,在特朗普最近发出威胁后,贸易担忧已从美中转移到美墨,所有这些都加剧了全球经济放缓即将到来的观点。不过,美联储目前仍保持耐心,密切关注即将发布的关键数据。 目前美元指数下跌0.03%报97.19,支持位于6月3日低点97.11,如破将指向100日均线96.94和5月13日低点97.03;阻力位于55日均线97.39,5月20日高点98.28和5月23日高点98.37。

-

定投时进行止盈操作需要注意的两个地方

定投时进行止盈操作需要注意的两个地方 你了解吗?在定投时投资者们有时会听到有人说讲到止盈的重要性,那投资者在进行止盈操作时都有哪些地方需要格外注意呢?现在让我们一起了解一下相关的一…

-

美联储官员发表讲话反对升息力度过大

近期美联储官员频频发表讲话,继上周三美联储主席鲍威尔表示利率接近中性水平后,周五美国明尼阿波利斯联储主席Kashkari周五表态称,美联储现在应该暂停加息,论调基本趋于一致。 美国…