本周(9月16日至9月22日),市场迎来三大央行利率决议,同时,美联储主席鲍威尔(Jerome Powell)将在美联储决议后出席新闻发布会。日本央行行长黑田东彦也将召开新闻发布会。此外,澳洲联储公布9月货币政策会议纪要,脱欧和贸易相关的消息,还需继续留意关注。同时,OPEC最大的原油出口国沙特重要石油设施上周末遭遇无人机袭击,受影响的产油量占沙特当前产油量的一半,沙特的石油产出和出口中断,受此影响,原油暴涨10美元,黄金也出现了1%的涨幅。

本周(9月16日至9月22日),市场迎来三大央行利率决议,同时,美联储主席鲍威尔(Jerome Powell)将在美联储决议后出席新闻发布会。日本央行行长黑田东彦也将召开新闻发布会。此外,澳洲联储公布9月货币政策会议纪要,脱欧和贸易相关的消息,还需继续留意关注。同时,OPEC最大的原油出口国沙特重要石油设施上周末遭遇无人机袭击,受影响的产油量占沙特当前产油量的一半,沙特的石油产出和出口中断,受此影响,原油暴涨10美元,黄金也出现了1%的涨幅。

本周市场热点

①周一,欧洲央行首席经济学家连恩(Philip Lane)发表讲话,中国国家统计局召开9月国民经济运行情况新闻发布会,英国首相鲍里斯・约翰逊(Boris Johnson)与欧盟委员会主席容克(Jean-Claude Juncker)举行脱欧会谈。

②周二,澳洲联储公布9月货币政策会议纪要,美国8月工业产出月率(%)。

③周三,欧洲央行执委科雷(Benoit Coeure)发表讲话,日本8月未季调商品贸易帐,美国8月营建许可月率。

④周四,美联储公布利率决议,同时公布经济预期和加息点阵图。美联储主席鲍威尔(Jerome Powell)出席新闻发布会;日本央行公布利率决议、召开发布会;英国央行公布利率决议及会议纪要;日本央行行长黑田东彦(Haruhiko Kuroda)召开新闻发布会。

⑤周五,美国2019年FOMC票委、波士顿联储主席罗森格伦(Eric Rosengren)在纽约大学发表讲话;日本8月全国CPI年率;加拿大7月零售销售月率。

周一开盘行情

上周回顾

【欧佩克和非欧佩克产油国将维持减产至12月】据新华社消息,OPEC与非OPEC产油国部长级联合监督委员会第16次会议12日在阿联酋首都阿布扎比举行,会议决定到今年12月下次部长级会议召开之前,各产油国将继续执行此前达成的原油减产协议;沙特阿拉伯新任能源大臣阿卜杜勒-阿齐兹・本・萨勒曼和俄罗斯能源部长诺瓦克共同主持了会议。

【欧洲央行9月决议如期调降存款利率10个基点,并宣布重启QE】欧洲央行9月如期调降存款机制利率10个基点至-0.50%,维持主要再融资利率0%和边际借贷利率0.25%不变;宣布重启量化宽松(QE):于11月1日起,重启资产购买计划,规模为每月200亿欧元;只要有需要的话,就会继续保持债券再投资,对到期债券的投资会持续2-3年。

【英政府密件:无协议脱欧或引发抗议和边境混乱】据外媒,约翰逊政府公布了一份试图保密的文件,揭示了无协议脱欧可能给英国带来的全部伤害;这份报告警告说,如果英国在没有达成协议的情况下退出欧盟,会出现食品和燃料短缺、供应链中断、公共秩序混乱等状况。

假期预告

周一,日本敬老日,休市一天。

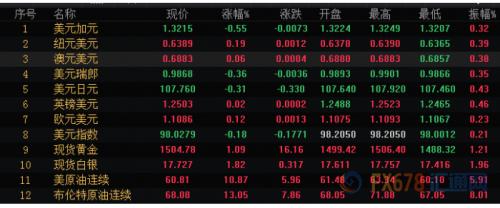

全球主要市场行情一览

| 名称 | 最新价 | 涨跌 | 涨跌幅 | 最高 | 最低 | 昨收 |

| 日经225 | 21988.29 | 228.68 | 1.05% | 22019.66 | 21820.94 | 21759.61 |

| 恒生指数 | 27352.69 | 265.06 | 0.98% | 27366.45 | 27074.54 | 27087.63 |

| 德国DAX30 | 12468.53 | 58.28 | 0.47% | 12494.25 | 12408.93 | 12410.25 |

| 法国CAC40 | 5655.46 | 12.60 | 0.22% | 5672.07 | 5638.17 | 5642.86 |

| 英国FTSE100 | 7367.46 | 22.79 | 0.31% | 7380.29 | 7318.23 | 7344.67 |

| 道琼斯工业指数 | 27219.52 | 37.07 | 0.14% | 27277.55 | 27193.95 | 27182.45 |

| 纳斯达克指数 | 8176.71 | -17.75 | -0.22% | 8210.20 | 8165.47 | 8194.47 |

| 标普500 | 3007.39 | -2.18 | -0.07% | 3017.33 | 3002.90 | 3009.57 |

美股上周五收盘涨跌不一,道指录得连续第8日上涨,美国8月零售销售增幅超出预期。投资者仍在关注国际贸易局势的发展及全球央行的宽松政策前景。

商品

| 名称 | 最新价 | 涨跌 | 涨跌幅 | 最高 | 最低 | 昨收 |

| 现货黄金 | 1488.53 | -10.73 | -0.72% | 1509.07 | 1485.89 | 1499.26 |

| 现货钯金 | 1611.08 | -8.60 | -0.53% | 1620.85 | 1595.93 | 1619.68 |

| 现货白银 | 17.445 | -0.656 | -3.62% | 18.192 | 17.403 | 18.101 |

| 现货铂金 | 948.55 | -2.87 | -0.30% | 964.57 | 946.75 | 951.42 |

| 美国原油连续 | 54.82 | -0.27 | -0.49% | 55.68 | 54.44 | 55.09 |

金价上周五下跌,现货黄金一度较日高回落超23美元,刷新日低至1485.89美元/盎司,这已是黄金连续第三周下跌;现货白银跌逾3%,创三周以来新低至17.40美元/盎司;消费者信心指数提升、美债收益率连续攀升与国际贸易局势的进展令贵金属市场出现更多获利回吐盘。

High Ridge Futures金属交易部门主管David Meger表示,数据好于预期以及全球股市上涨,金价从早些时候触及的高点回落。对贸易的乐观情绪导致全球股市上涨,对黄金等避险商品的需求下降。全球央行放松货币政策的基本主题,一方面继续成为支撑金价的因素,另一方面,全球股市和贸易前景好转也给金价带来了一些压力。

油价小幅走低,并录得周线下跌,因对全球经济增长放缓的担忧盖过了贸易磋商取得进展的迹象。Ritterbusch and Associates总裁Jim Ritterbusch表示,油市似乎在表明,全球经济增长已经受到关税的影响,而股票等其它市场似乎更关注未来的进展。OPEC和IEA本周均表示,尽管OPEC及其盟友已达成限制供应的协议,但石油市场明年可能出现过剩;减产在很大程度上被美国产量的增长所抵消。

不过因上周末沙特核心炼厂遭遇袭击,这或导致沙特一班产量中断,受此影响,黄金涨逾1%目前收复1500美元关口,原油则暴涨10美元。

上周五英镑兑美元大涨近170点,站上1.25关口,盘中高点1.2506为7月25日以来最高,有报道称英国政界人士可能缓和他们的脱欧立场;美元指数下跌,早前触及8月13日以来的最低点,因英镑表现强劲而受压;欧元兑美元触及两周多来最高水平,交易员在不太鸽派的欧洲央行决策之后继续调整头寸;避险货币则表现平稳,加元和纽元表现落后。

美元指数本周下跌0.2%,连续第二周下跌,因贸易局势呈现乐观趋势。日内公布的数据显示,美国8月零售销售增幅超过预期,显示消费者支出稳健,应会继续支撑温和的经济成长步伐。此前,周三公布的生产者物价指数(PPI)和周四公布的消费者物价指数(CPI)均好于预期。不过,经济指标的改善不太可能影响美联储下周开会时降息。美国10年期国债收益率一度升高13个基点至1.90%附近,是8月2日以来最高,因大宗商品交易顾问和投资信托基金抛售国债;然而,实钱和央行买入5年期国债。

英镑兑美元涨1.35%至1.2501,该货币对连续第二周上涨;英镑兑欧元连续第五周上涨,是2016年12月以来最长连涨;欧元兑英镑一度下跌1.2%至0.8859,为6月7日以来最低;英镑兑日元上涨1.4%,至7月26日以来最高;有报道称英国政界人士可能缓和他们的脱欧立场。英国首相鲍里斯・约翰逊周一将会见欧盟委员会主席容克,是他们首次当面讨论脱欧问题。预计英国央行下周会议上保持利率不变。

欧元兑美元触及两周多来最高水平,因交易员在不太鸽派的欧洲央行决策之后继续调整头寸,此前欧洲央行周四将存款利率从负0.4%下调至负0.5%的历史最低水平,并表示将从11月开始每月购买200亿欧元债券,免除欧元区银行的罚款,分析师称这将降低新刺激计划对欧元的影响。BMO Capital Markets外汇策略主管Stephen Gallo在一份报告中表示,降低存款利率和同时引入’分级利率’可能会对欧元的影响起到中和作用,似乎是周四欧元兑美元疲软后突然逆转的原因之一。

美元兑日元基本持平于108.10附近,之前徘徊在100日均线108.12附近,并且保持在涨跌0.2%的窄幅区间内;该货币对一周上涨1.1%,是1月以来最大周涨幅。美元兑瑞郎稳定在0.9904附近;早前下跌0.5%至0.9854,为一周低点。

其它货币对方面,美元兑加元上涨0.58%,接近盘中高点1.3288,亦为一周新高,因黄金和油价下跌。澳元兑美元上涨0.19%至0.6879;上涨止步于0.6891,下周有0.6890-0.6900期权到期;澳洲联储政策会议纪要将于9月17日发布,澳大利亚8月就业数据将于9月19日公布。纽元兑美元下跌0.45%至0.6377,盘中触及一周低点0.6372,部分因为澳元兑纽元坚挺。

★国际财经要闻

【印尼将自由港铜精矿出口限额升至70万吨】印尼能源部已经批准一项新的建议,即自由港迈克墨伦公司铜精矿出口限额将提升至70万吨,持续到2020年3月;能源部矿物主管Yunus Saefulhak表示,新的限额要远高于最初批准的可出口198,282吨铜精矿;他称,自由港旗下的Grasberg矿预计今年将生产120万吨铜精矿;Saefulhak称,“由于其露天矿进行优化,”自由港可出口更多。

【德国政府预计德国经济不会“显著衰退”】德国联邦经济和能源部13日发布的报告显示,德国经济发展虽然正处于走弱阶段,但预计不会出现“显著衰退”。报告指出,德国经济今年“开局良好”,国内生产总值第一季度增长0.4%,第二季度下滑0.1%;受全球贸易紧张局势等因素影响,出口导向型的德国将继续承压。德国知名智库伊弗经济研究所预计,德国经济第三季度将继续下滑,随后第四季度将“轻微复苏”,2019年全年将增长0.5%。(新华社)

【调查显示多数美国企业高管认为美贸易政策对企业不利】据新华社消息,者新闻与商业频道(CNBC)13日公布的一项调查结果显示,约65%的美国企业高管认为未来半年美国贸易政策将对公司业务造成负面影响; 这份调查的对象为全球大型上市公司和私营企业的首席财务官。在接受调查的美国企业高管中,约65%的受访者认为未来半年美国贸易政策将对公司业务造成负面影响;近一半受访者认为企业因美国贸易政策面临更高成本;超过25%的受访者表示企业已经提高价格以抵消成本上升。

【约翰逊:若与欧盟谈崩,将无视英国会法案如期脱欧】英国脱欧限期将至,首相约翰逊周六(14日)接英媒采访时透露,在解决北爱边境“备份方案”上,正与欧盟展开非常好的对话,并取得重大进展。他重申会让英国如期在10月31日脱欧,并于周一(16日)与欧盟委员会主席容克会面,商讨脱欧问题。约翰逊表示,他将找到方法规避国会要求其延迟而非无协议脱欧的法案。

【美能源部发言人:美国已准备好在必要时释放美国紧急原油储备】美国能源部发言人Shaylyn Hynes称,在沙特阿美炼油厂遭无人机袭击后,特朗普政府已经准备好在必要情况下动用美国紧急原油储备。她表示:“美国能源部长佩里已经准备好在必要情况下动用战略原油储备,以减轻原油市场受到的冲击。”Hynes还称:“能源部长佩里已指示能源部各位领导人与国际能源署(IEA)合作,以便在需要的时候采取全球集体行动。”IEA早些时候也在推特上表示已与沙特当局和另几个主要产油国联络,并安抚称目前油市仍处于充分供应状态

【IEA:沙特遭遇袭击之后,国际油市“供应现状良好”】国际能源署(IEA)称,正密切关注沙特局势,就当前而言,商业原油库存充足,意味着原油市场供应良好,IEA与沙特政府、主要产油商(即石油设施遭遇无人机袭击的沙特阿美)、以及诸多石油消费国都保持着沟通。但IEA并未透露关于释放应急原油库存的计划。

★国内财经要闻

【中秋小长假次日全国铁路预计发送旅客1109万人次】从中国国家铁路集团有限公司获悉,9月14日中秋小长假第二天,铁路客流持续高位运行,预计发送旅客1109万人次,加开旅客列车548列; 9月13日,全国铁路开行旅客列车9149列,其中加开列车764列,共发送旅客1327.7万人次,与去年中秋同比增加95.8万人次,增长7.8 %,铁路运输安全平稳有序。

【中国将成为世界电动汽车主要研发国家】中国各公司在法兰克福国际车展上的存在得到了加强;2019年共有79个中国公司参展,他们是本次车展上阵容最强大的外国代表;中国现在已经拥有成为在电动汽车方面的世界领先国家的所有机会;国内市场和世界需求将有助于大规模投资发展电瓶制造技术;锂可能成为21世纪的“新型石油”,中国在国际锂市场上的主导地位将对此有所助益。(俄罗斯卫星网)

【(,)市场8月单日票房均过亿,高票房呼唤高质量】刚刚过去的2019年暑期档,中国电影再次取得了令人瞩目的成绩。据国家电影资金办的数据显示,今年暑期档的票房为176.53亿元,创下了历年暑期档的票房新高。8月份的市场表现更是亮眼,全月度单日票房均过亿,创造了中国电影产业化以来的“新景观”。(人民日报)

★国内股市

【年内最长,北上资金连续11日净流入】近日,A股国际化再提速,前有标普道琼斯指数纳入A股,后有QFII、RQFII取消投资额度限制。在各种消息刺激下,素有“聪明外资”的北上资金近期也备受关注。证券时报・数据宝统计显示,自8月29日至今,北上资金自连续11日净流入,连续流入天数创年内新高。

【(,):下周将进入流动性接力期】9月以来是政策的密集接力期,多重政策发力下四季度基本面预期大概率企稳。下周市场将进入流动性的接力期,在欧央行降息并超预期重启QE后,预计美联储、中国央行也将陆续行动并正式确立全球流动性宽松趋势。(中信证券研究)

<

本文内容仅代表作者观点,不代表本站立场,如若转载,请注明出处:https://www.fx220.com/news/33155.html

相关推荐

-

伦敦银投资有什么作用

对于很多伦敦银投资者来说如果在一开始没有掌握正确的操作方式或者说没有走在正确的投资道路上那么你很有可能不会有一个好的结果。其实即使是有经验的高手 他们也不知道白银价格在未来一段时间是上涨还是下跌,有时候即使他们买入了也不是每一笔交易都能盈利,但是他们却比初级投资者更加有耐心,他们懂得等待,那么等待对伦敦银投资有什么作用?

-

美联储月底降息已然板上钉钉,黄金顺势做多

上周,黄金大涨大跌,自周三开始,金价连续两天大幅上涨,一度刷新六年新高至1452美元附近。不过周五金价急转直下,一度大跌逾30美元,跌幅达1%,但周线依然上涨,收于1420上方。 …

-

伊朗石油产量明年或将企稳但制裁仍在出口料难增长

周三(11月13日)有分析师称伊朗原油产量或将不会继续下降,2020年伊朗的石油日产量将会稳定在210万桶左右。如果美国不对伊朗进行重大军事干预,伊朗石油产量下行风险则会降低。当前,由于贸易乐观情绪消化,OPCE或不再加大减产力度,周三油价下跌。如果2020年伊朗石油产量企稳,地缘局势将无法给油价带来支撑,油价有继续下行的风险。

-

宏源期货李晓杰:短期银价宽幅振荡

近日,受宏观面不确定性因素影响,市场似乎重返避险模式,白银回调下行的市场结构受到了冲击,沪银跳空高开后振荡运行。尽管美联储主席鲍威尔隔夜释放重要信号,暗示将重启购债措施,但美元和贵金属同时获得支撑,市场对于消息面的理解趋于多元,整体市场观点分歧较大,白银短时走势宽幅振荡。

-

较之真实交易,为什么模拟交易更容易赚钱?

对于初入市的投资新手来说,模拟交易有助于他们进一步了解投资市场,尽快熟悉交易软件,积累操作经验。只是,当他们开始真实交易后,却发现并不如模拟交易那般容易赚钱。那么,这究竟是为什么呢?请看以下具体内容。

-

炒白银持仓过夜注意事项有哪些?

白银市场的变动是非常快的,相信大多数的投资者都会遇到持仓过夜的情况,面对这种情况,投资者应该要做到相应的注意事项,这样才不会因为没有意识到的问题而亏损。今天小编就给大家介绍一下炒白银持仓过夜注意事项有哪些。

-

特朗普再发推、美债倒挂引发恐慌 黄金飙升美股急坠

周三(8月7日)晚间,由于避险情绪陡然升温,美债收益率倒挂加剧,引发市场对经济衰退的担忧加剧,全球市场再掀起巨澜:现货黄金大爆发,一举冲破1500和1510美元/盎司关口,自盘中低点大涨近40美元;美股开盘暴跌,道指盘初一度暴跌超过500点。美国总统特朗普日内再次发推,敦促美联储停止量化紧缩,转而更大幅度、更快地降息。

-

白银饰品为什么会变黑

银作为贵金属的一种,自古就被人们所喜爱。但银的化学性质远不如铂金和黄金稳定,易于和其他物质反应,在空气中被氧化了就会变黑。现今的银饰品多以铂铑合金镀层,有这个镀层的保护,银饰就能够持久保持纯净的光泽。

-

黄金期货如何快速入门

黄金期货作为一种国际金融产品已经非常成熟了,受到许多投资人的认可。但是只要是投资就会遇到风险,本金的亏损是我们每个人都不愿意遇到状况,所以在入门前期我们一定要打好基础。那么黄金期货该如何快速入门呢?