从 10月初开始,橡胶主力合约开始持续上涨,从国庆节后的 11430一路冲到了昨天收盘的 12595,其中本周三 3.3%的涨幅尤其引人注意。对于橡胶的大涨,我们看到的市场解读包括: 1)前期原料缺少导致新全乳产量下降,从而 1月仓单的注册量不及往年; 2)泰国南部真菌病蔓延影响了供给预期; 3)橡胶库存持续下降。但这些并不能构成大级别趋势,因为没有终端需求的拉动,反弹力度都不会大。我们认为此次上涨最主要的原因是 10月房地产 数据以及国常会对基建下调资本金比例的大利好。

从10月初开始,橡胶主力合约开始持续上涨,从国庆节后的11430一路冲到了昨天收盘的12595,其中本周三3.3%的涨幅尤其引人注意。对于橡胶的大涨,我们看到的市场解读包括:1)前期原料缺少导致新全乳产量下降,从而1月仓单的注册量不及往年;2)泰国南部真菌病蔓延影响了供给预期;3)橡胶库存持续下降。但这些并不能构成大级别趋势,因为没有终端需求的拉动,反弹力度都不会大。我们认为此次上涨最主要的原因是10月房地产数据以及国常会对基建下调资本金比例的大利好。

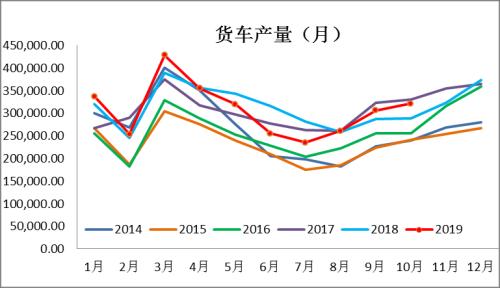

从需求的角度看,江苏无锡10月初的高架事故后,国内开始了新一轮更加严格的公路超载治理,这将带来对重卡的新增需求。与2016年下半年过往的超限超载治理相比,当时正处于大宗商品价格高位,国内经济周期尚处于上行期,也是运力需求增长明显阶段。治超促进了重卡销量在2017年的暴增,如下图所示,16年10月产量环比增长接近20%。虽然,当然经济形势不及那时,但从过往经验看治超仍应带来边际上对重卡及橡胶的新增需求。

但上述这些供给和需求层面的事件都不是最近一周新出现的,因此用它们来解释橡胶在本周的大涨肯定不够。我们认为本周的大涨的主要原因:在10月宏观数据,尤其是房地产数据大超预期的情况下,市场的心态已经发生了变化,开始有些“人心思涨”。这样的情况在股票市场上也能看到,我们下一篇公众号文章会谈谈A股市场最近周期股的表现。

具体而言,10月份的房地产新开工和竣工面积都以同比20%的速度增长(都是年内的最高增速),而房地产销售面积同比增长也未转负,房地产行业的韧性再次超过市场预期。在10月数据发布前,市场对经济周期的走势分歧严重,一派观点认为名义增长即将见底,而另一派认为由于出口及基建投资形势不明朗,房地产投资一旦放缓,经济增速势必再创新低。而10月份的数据意味着前一派观点正确的概率变大了。

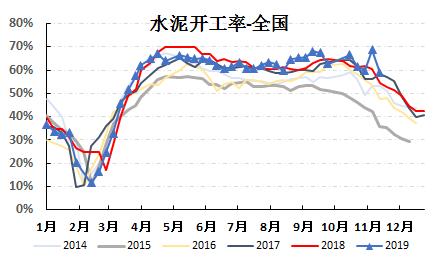

从商品的角度来看,黑色系商品已经出现期现价格的共振上涨,库存也不断下降,本周钢材总库存较上周下降75万吨以上。从最近的成交和去库速度看,接下来的钢材库存水平大概率会低于去年4季度最低值。同时,水泥的需求8月以来也维持高位,如下图所示,水泥厂开工率自八月以来就明显好于季节水平,而这还是在水泥行业不时由于环保因素限产的情况下发生的,水泥价格也因此屡创新高。这些商品的数据都能表征建筑行业的强势需求,接下来更会受益于施工高增速以及缓慢抬升的基建施工,我们预判黑色系和水泥消费可能还会继续复苏。

而橡胶最大下游需求就是来自重卡的全钢胎,运力的增加才会生产更多重卡和轮胎,而重卡的运力增长主要贡献是商品的公路运输,特别黑色系和水泥等原料占比更大。这些商品的需求增长对重卡运力需求增加起到较大的影响力。因此,对建筑活动和宏观经济企稳好转的预期自然会有利于橡胶的价格。我们认为橡胶涨势的高度也取决于本次利好后实际带来的橡胶终端需求的改善强度。

本文内容仅代表作者观点,不代表本站立场,如若转载,请注明出处:https://www.fx220.com/redian/qihuo/36363.html

相关推荐

-

美元美股双双下挫 黄金涨跌不定市场面临变盘

现货黄金周二(11月19日)小幅下挫,美市盘中最低下探至1464.20美元/盎司,金价开盘后一度走高,在触及日内高位后转跌,但之后反弹,日线盘整迹象明显。白银也小幅下跌,盘中最低触及16.95美元/盎司,银价继续运行在17美元关口下方。美元转跌,美元指数最低下探至97.75,继续运行在98关口下方。

-

欧洲央行负利率或有副作用 经济长期增长潜力将遭打击

在连涨四天后,周三(11月20日)欧元兑美元下跌,因避险情绪升温,导致资金回流到美国市场,美元指数大幅上涨。虽然周三欧洲央行管委连恩称,他们没有预期欧元区发生经济衰退,但欧洲经济面临困境是事实。欧洲中央当前实施的负利率政策也对金融稳定提出挑战,欧洲央行表示,过度冒险和银行盈利能力下降给欧元区的增长蒙上了阴影。

-

证监会上市公司监管部副主任曹勇:中国并购交易规模占GDP约4% 并购效率大幅提高

11月24日,第三届全球并购白沙泉峰会在浙江省杭州市白沙泉并购金融街(行情000402,诊股)区举办。证监会上市公司监管部副主任曹勇在会上表示,近期,监管部门在发行制度、再融资及并购重组方面实施了一系列重要改革举措,进一步释放鼓励上市公司并购重组的政策信号,这为企业更好地开展并购重组铺平道路。

-

什么是黄金保证金交易

万銮国际小编提供什么是黄金保证金交易 什么是黄金保证金交易 目前既有黄金期货保证金交易,也有黄金现货保证金交易。黄金保证金交易主要功能:一是价格发现;二是套期保值;三是投机获利。价格发现是黄金期货交易的功能,黄金期货价格是黄金现货价格的未来体现。套期保值在期货保证金交易和现货保证金交易中都可实现,黄金套期保值,指金商为了规避未来黄金的价格不确定性变动带来的市场风险而采取锁定风险或锁定收益于当前值的市场操作手法。

-

以太坊:成交量飙升将价格推升至月度高位

本周,以太坊成交价格上涨至近一个月以来的新高位,克服了加密货币市场进一步软着陆的压力,从一定程度上印证了ETH已开始触底反弹的观点。但从目前走势来看,ETH的进一步上涨仍然面临着不小的压力,尚不能表明以太坊已经从熊市困境中走出。

-

技术解盘20191112

苹果 上方受压 苹果2001合约经历了近一个月的持续反弹后,价格在8300元/吨一线遇阻回落,该位置是今年8月份成交密集区下沿,具有一定的技术压力。MACD指标红色能量柱出现收缩,近期或再度交出死叉。综合来看,苹果2001合约近期最高反弹至8300元/吨一线有所受压,且技术指标出现调整迹象,建议反弹多单可以进行部分止盈,一旦跌破近一个月的上升趋势线,可以翻空操作。

-

炒白银如何利用趋势线判断交易时机

中国外汇查查提供了“炒白银如何利用趋势线判断交易时机”的最新知识: 有一句箴言叫作“趋势是您的朋友”,找到趋势的主线,将帮助投资者掌握市场全局。你可以寻找一些交易工具来把握市场的主…

-

市场走出阴霾避险资产回落!特朗普呼吁美联储降息100基点

随着新一周的开启,全球金融市场也正逐步走出上周的阴霾。行情数据显示,美国股市周一上涨,避险资产黄金日元等则显著回落,因市场预期主要央行将推出新的刺激措施提振疲弱的经济,风险情绪在动荡的一周后有所改善。而美国总统特朗普周一则再度呼吁美联储降息100个基点。可以预见,美联储主席鲍威尔本周晚些时候在杰克逊霍尔央行会议上的讲话,将面临越来越大的刺激压力。

-

普通投资者炒伦敦金怎么赚钱

作为一个普通投资者切记勿用自己的生活资金作为交易资本,资金压力会误导你的投资策略,增加交易风险,导致资金损失,最好就是利用你闲置资金的三分之一作为投资资本,待你成功盈利可逐步增加,当你赚钱时,可以撤回本金,利用盈利金作为资金去投资交易。