11月4日-11月9日当周重磅数据和事件云集。数据方面需要关注美国9月耐用品订单和工厂订单数据、欧元区9月零售销售、德国9月季调后工业产出、中国10月财新服务业PMI和10月外汇储备;央行方面需关注澳洲联储和英国央行的利率决议;本周还需关注欧洲央行行长拉加德就任后的第一次演讲,以及芝加哥联储主席埃文斯和纽约联储主席威廉姆斯的讲话。

11月4日-11月9日当周重磅数据和事件云集。数据方面需要关注美国9月耐用品订单和工厂订单数据、欧元区9月零售销售、德国9月季调后工业产出、中国10月财新服务业PMI和10月外汇储备;央行方面需关注澳洲联储和英国央行的利率决议;本周还需关注欧洲央行行长拉加德就任后的第一次演讲,以及芝加哥联储主席埃文斯和纽约联储主席威廉姆斯的讲话。

此外,还需关注英国12月提前大选前各政党的支持率变动和官员讲话。

本周市场热点

①11月4日周一:欧元区10月Markit制造业PMI和11月Sentix投资者信心指数,美国9月耐用品订单和工厂订单;

②11月5日周二:中国10月财新服务业PMI,英国10月Markit服务业PMI,美国9月贸易帐和10月ISM非制造业PMI;欧洲央行行长拉加德就任后第一次讲话,以及澳洲联储公布利率决议;

③11月6日周三:美国截至11月1日当周API和EIA原油库存变动,新西兰第三季度失业率,欧元区9月零售销售月率;日本央行公布9月货币政策会议纪要;芝加哥联储主席埃文斯和纽约联储主席威廉姆斯发表讲话;

④11月7日周四:澳大利亚9月商品及服务贸易帐和进出口月率,德国9月季调后工业产出,中国10月外汇储备,美国截至11月2日当周初请失业金人数;英国央行公布利率决议、货币政策会议纪要以及季度通胀报告,行长卡尼召开新闻发布会;

⑤ 11月8日周五,德国9月未季调贸易帐,法国9月贸易帐,加拿大10月失业率和就业人数变动,美国11月密歇根大学消费者信心指数初值;明晟公司(MSCI)公布11月份半年度指数评估结果,A股迎来年内最后一次扩容安排;此外,澳洲联储公布货币政策声明;

⑥11月9日周六:美国11月8日当周总钻井总数和中国10月CPI;

本周休市公告

11月4日周一 :日本东京证券交易所因文化节休市一天;俄罗斯因人民团结日休市一天

周一开盘行情

上周回顾

【英国上议院原则上同意提前大选;英国上议院通过在12月12日举行大选的法案】

【加拿大央行维持利率不变】加拿大央行周三连续第八次维持1.75%的政策利率不变,称此水平“适当”,不过下调了对未来两年的增长预期,预测在全球经济下行风险加剧的情况下,国内经济前景偏弱。

【美联储开启年内第三次降息!符合市场预期】美联储开启年内第三次降息25基点!将联邦基金利率目标区间下调25个基点至1.50%-1.75%,符合此前市场预期。美联储FOMC声明称,将超额准备金率(IOER)从1.80%调整至1.55%,将贴现率下调至2.25%。

【美国众议院投票通过弹劾总统调查程序】当地时间10月31日上午,美国众议院投票,通过对特朗普的弹劾调查程序。在投票中,共有230票赞成,196票反对。美国众议长佩洛西宣布决议通过。(央视新闻)

【英国议会批准12月12日提前大选】下议院以438对20票通过了约翰逊将提前选举日期定在12月12日的议案,以315对295票否决工党将选举日期改为12月9日的修正案。

全球主要市场行情一览

| 名称 | 最新价 | 涨跌 | 涨跌幅 | 最高 | 最低 | 昨收 |

| 上证指数 | 2958.20 | 29.14 | 0.99% | 2959.83 | 2917.15 | 2929.06 |

| 深证成指 | 9802.33 | 167.00 | 1.73% | 9814.67 | 9604.31 | 9635.33 |

| 日经225 | 22850.77 | -76.27 | -0.33% | 22852.72 | 22705.60 | 22927.04 |

| 恒生指数 | 27100.76 | 190.19 | 0.71% | 27102.42 | 26800.57 | 26910.57 |

| 德国DAX30 | 12961.05 | 94.26 | 0.73% | 12992.07 | 12896.72 | 12866.79 |

| 法国CAC | 405761.89 | 32.03 | 0.56% | 5778.29 | 5739.70 | 5729.86 |

| 英国FTSE100 | 7302.42 | 54.04 | 0.75% | 7307.18 | 7248.38 | 7248.38 |

| 道琼斯工业指数 | 27347.36 | 301.13 | 1.11% | 27347.43 | 27142.95 | 27046.23 |

| 纳斯达克指数 | 8386.40 | 94.04 | 1.13% | 8386.75 | 8326.56 | 8292.36 |

| 标普500 | 3066.91 | 29.35 | 0.97% | 3066.95 | 3050.72 | 3037.56 |

美国三大股指全线大幅收涨,出人意料强劲的非农就业报告增强了人们对全球第一大经济体的信心,推动美国股市再创历史新高。10月份新增非农就业人数超过了预期,令市场乐观预期,虽然商业投资疲软且贸易局势紧张,但劳动力市场仍可推动消费者保持支出,从而延长创纪录的经济扩张期。

贵金属与原油

| 名称 | 最新价 | 涨跌 | 涨跌幅 | 最高 | 最低 | 昨收 |

| 现货黄金 | 1514.09 | 1.19 | 0.08% | 1515.87 | 1503.17 | 1512.90 |

| 现货钯金 | 1804.22 | 3.01 | 0.17% | 1815.90 | 1783.51 | 1801.21 |

| 现货白银 | 18.084 | -0.017 | -0.09% | 18.148 | 17.920 | 18.101 |

| 现货铂金 | 947.55 | 18.16 | 1.95% | 954.63 | 928.41 | 929.39 |

| 美国原油连续 | 56.23 | 2.05 | 3.78% | 56.33 | 54.07 | 54.18 |

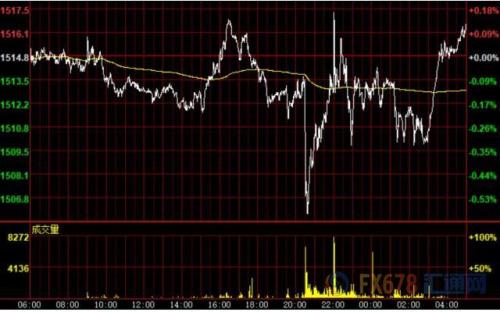

金价周五剧烈震荡,在好于预期非农数据公布后,现货黄金下挫近8美元,刷新日低至1503.36美元/盎司,但美国ISM制造业数据不佳,金价快速攀升至1516美元;纽市午盘,受贸易消息刺激,金价再度小幅下滑,不过受美元疲软支撑,金价仍回升1510美元上方。

三菱日联银行分析师Jonathan Butler表示,目前,金价正承受着经济利好消息的压力,将难以找到方向;从目前来看,除了一些地缘政治事件外,很难看出推动金价的主要上行因素是什么,美联储基本上将维持利率不变。

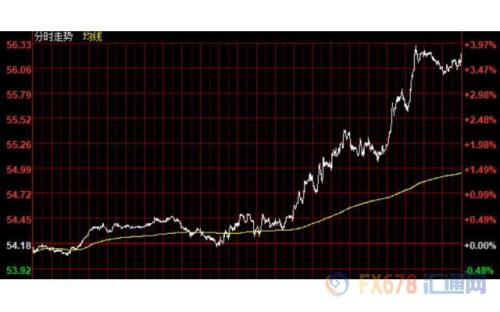

油价创下六周来最大涨幅,美油一度涨近4%,刷新近四日高点至56.33美元/桶;美国非农就业数据强劲、中国制造业10月份继续回升、美国活跃原油钻井数量减少以及国际贸易谈判方面的积极消息,均令油价得到支撑。

美国就业增长在10月份表现出出人意料的韧性,并且之前几个月的数据被大幅向上修正。据一项对采购经理的非官方调查显示,中国制造业10月份继续回升,且新订单指数正以六年多来最快步伐增长。马萨诸塞州温彻斯特市Strategic Energy &; Economic Research总裁Michael Lynch表示,推动力主要来自利好的经济消息,中国的数据表明现在是时候买回来了。

外汇

美元连续第五日下跌,因经济数据释放喜忧参半的信号,且贸易局势的乐观情绪降低了对美元的避险需求。日元走低,因贸易局势缓和,美股蹿升至纪录高位。挪威克朗在G-10货币中领涨,澳元本周表现最佳,加元垫底。

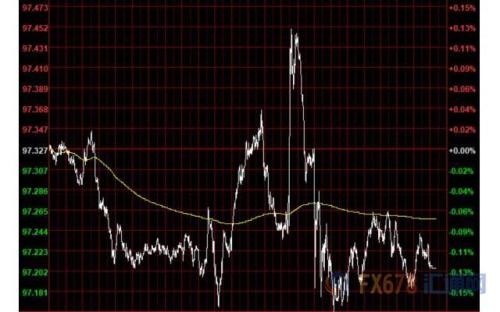

美元指数跌0.1%至97.21;在制造业数据公布后触及盘中低点;本周下跌0.63%,为五周以来第四个周跌幅。美国10月ISM制造业指数为48.3,预估为48.9;前月为47.8;非农就业人数增加12.8万,预估增加8.5万,9月数字上修。加拿大丰业银行首席外汇策略师Shaun Osborne表示,可能是由于美国经济不断放缓,美元的脆弱性开始有所增加。

在数据表现不一的情况下,期货市场预期到2020年7月才有降息25个基点的百分百可能,比一天前推后了两个月。美联储高层齐发声,再三强调将维持利率不变。

美元兑日元上涨0.14%至108.18日元,稍早触及三周低点107.89,日元在中国商务部称已与“取得原则共识”后扩大跌幅。美元兑瑞郎跌0.07%至0.9857,盘中一度触及0.9851,为10月21日以来最低。

欧元兑美元上涨0.12%至1.1165;上周上涨0.77%;英镑兑美元接近持平,报1.2939,周涨幅为0.87%。美元兑加元跌0.17%至1.3142;澳元兑美元涨0.29%至0.6914,上周累涨1.33%;纽元兑美元涨0.23%至0.6428,连续第五个交易日上涨,为9月10日以来最长连涨纪录,纽元受到中国财新制造业采购经理指数优于预期的提振。

★国际财经要闻

【北京时间11月3日15:00起,北美地区开始实施冬令时】美国和加拿大金融市场的交易时间和经济数据的公布时将较夏令时延后一小时,美股交易时间更改为北京时间22:30至次日凌晨05:00

沙特11月3日启动了阿美石油公司的首次公开募股(IPO),因沙特市场监管机构已经批准了这家石油巨头在利雅得证券交易所上市的申请,从而打造全球最高市值的上市公司。沙特资本市场管理局(CMA)的声明没有给出具体时间表,也没有透露阿美公司将出售多少股票,但消息人士表示,阿美公司可以在沙特交易所发行1%至2%的股份,从而筹集尽可能多的资金,预计约为200亿至400亿美元。(环球网)

【伊朗说已将霍尔木兹海峡和平倡议传递给海合会】

①伊朗外交部发言人穆萨维2日确认,伊朗政府已将总统鲁哈尼提出的霍尔木兹海峡和平倡议全文传递给海湾阿拉伯国家合作委员会(海合会)成员国和伊拉克;

②当日,伊朗官方媒体伊通社援引穆萨维的话说,此举表明,在维护波斯湾地区和平与稳定问题上,伊朗是严肃的,希望能与海合会成员国及伊拉克共同落实这一倡议。穆萨维还表示,伊朗外交部长扎里夫也会就此事向联合国秘书长致信((,))

【英国首相约翰逊称,没有理由延长脱欧过渡期过渡,排除同脱欧党领导人Farage达成选举协议】

【第35届东盟峰会开幕强调合作应对挑战】

①第35届东盟峰会及东亚合作领导人系列会议开幕式3日在曼谷举行。东盟轮值主席国泰国总理巴育致辞说,东盟国家和对话伙伴应该加强合作,以应对共同面对的挑战,实现可持续发展;

②巴育当天在开幕式上说,东盟和世界正在面临越来越多的挑战和不确定性,包括全球经济增长放缓、以贸易摩擦展现的全球和地区地缘政治竞争等,多边主义正在受到挑战,密切的伙伴关系和友谊是让本地区能够应对这些挑战的关键(新华网)

★国内宏观

【浙江制定智能汽车发展规划 ,未来五年产值计划破万亿元】

①浙江省发展改革委日前印发《浙江省智能汽车创新发展规划(2020-2025)》,提出到2022年,全省基本形成智能汽车、智能交通、智能设施、智能城市协同发展格局,智能汽车及关联产业产值突破8000亿元;

②到2025年,智能汽车及关联产业产值突破万亿元(新华社)

【第二届进博会国家展新亮相国家超过三分之一 ,布展进入冲刺阶段】

第二届中国国际进口博览会即将从5日起在上海举行。备受关注的国家展中新亮相的国家超过三分之一,展馆布置已经进入最后冲刺阶段,居民参观国家展延展的报名更是热情高涨(新华社)

★国内股市

【海通策略:目前市场处于蓄势阶段, 主升浪中科技和券商有望为主导产业】

①海通策略荀玉根团队认为,A股每年都有春季行情,启动时间从11月中到次年2月初;

②参考历史,这次可能先拓宽两个月来的回撤空间后再向上。市场仍处于牛市3浪上涨初期的折返跑蓄势阶段,向上突破需要基本面和政策面向好,岁末年初是个窗口期。折返跑是布局期,展望牛市主升浪,科技和券商有望成为主导产业,低估值高股息的银行先搭台

【分析人士:A股盈利底已现,经过前一段时间的估值调整后,部分被市场错杀的白马股再度迎来建仓机会(上证报)】

【(,):布局以科技50和消费50为代表的两条主线】

①中信建投策略11月3日发布研报指出,新股供给增多使得原有的打新策略收益率下降,打新无风险收益率下降乃至消失,这也是资本市场走向成熟的标志。2019年11月,②MSCI将进一步提高A股纳入的权重,本次纳入中盘股的比例占比最高。低估值、现金流充沛的蓝筹股票将得到持续青睐,尤其值得关注是业绩超预期的家电行业。从布局明年的角度来看,建议投资者布局以科技50和消费50为代表的两条主线

【下周333亿市值限售股解禁,环比减少36.41%】

数据统计显示,下周(11月4日-11月8日)共有24家公司限售股陆续解禁,合计解禁量19.56亿股,按11月1日收盘价计算,解禁市值为332.91亿元,较本周解禁市值523.68亿元下降36.43%。(证券时报)

<

本文内容仅代表作者观点,不代表本站立场,如若转载,请注明出处:https://www.fx220.com/news/32710.html

相关推荐

-

如何才能做好白银投资?

近来社会消费升级,很多人开着注重自己的生活品质,现代年轻人的金钱观也开始与老一辈的人不一样。他们更喜欢消费,更喜欢投资,而不是把钱存进银行。要知道现在我们的生活压力越来越大,经济虽然在快速发展,但是通货膨胀率也很高,所以很多人希望增加被动收入,以此来实现财务自由。

-

现货白银交易手续费是多少?

现货白银是一种用低成本就能快速获得高回报的国际性质贵金属投资产品,投资者通过白银价格涨跌买进卖出,从中赚取差价赚钱。为了实现利益最大/化,投资者可不能忽略现货白银交易中所涉及到的成本费用,如交易手续费。

-

管理6000亿美元 美联邦退休金决定投资中国

据环球时报报道,管理着包括议员、白宫官员和军人在内的数百万联邦雇员近6000亿美元退休金的美国联邦退休储蓄投资委员会,13日决定投资包括中国上市公司在内的国际指数基金。

-

加拿大9月失业率下降且全职就业人数大幅度增加 加元重挫70余点

周五(10月11日)纽约时段盘中,加拿大公布了9月份的就业数据,结果加拿大就业人数超出预期,其中全职就业人数大幅增加,兼职就业有所减少,且失业率下降。数据公布后,美元兑加元短线重挫70余点。

-

炒白银不得不看的十大做单技巧

炒白银已经成为了一个热门的投资项目,白银因其价格低廉和投资门槛低而受到投资的青睐,但是在进行白银投资之前,我们一定要看看炒白银十大做单技巧。今天小编就给大家介绍一下炒白银十大做单技巧。

-

亏损的京投发展走向何方?”卖子还债”传资金紧张信号 全年销售目标或再食言

中国网财经11月8日讯(记者 郭美岑)近期,京投发展(行情600683,诊股)发布了2019年三季报,1-9月公司实现营业收入13.01亿元,同比减少40.72%;实现净利润-2471.78万元,同比减少130.6%;扣非净利润为-4419.69万元,同比减少343.09%。

-

证券日报头版评论:促进区域协调发展 资本市场大有可为

12月16日,《求是》杂志发表了中共中央总书记、国家主席、中央军委主席习近平的重要文章《推动形成优势互补高质量发展的区域经济布局》。这篇文章提出了新形势下促进区域协调发展的思路、主要举措以及推动东北全方位振兴等问题。笔者认为,在促进区域协调发展中,资本市场是大有可为的。

-

消费需求“喜忧参半” 铜价未来怎么走?

10月上中旬,铜价整体呈现窄幅振荡的走势。国庆过后,市场的焦点在于中美贸易谈判。由于中美贸易谈判反反复复,并且谈判也仅是取得了部分进展,因此市场对此的反应并不强烈。10月下旬,铜价振荡上行,主要是因为智利出现大规模抗议活动,导致铜矿供应受到一定影响。整体而言,铜价仍在大区间内振荡,下方支撑是比较强劲的,短期内难以跌破。