本文的主题是,蚂蚁金服有多赚钱,以及靠什么赚钱?

据阿里巴巴财报披露,今年二季度,阿里巴巴从蚂蚁金服获得的知识产权及技术服务费收入为 16.27 亿元人民币(2.37 亿美元),而 2018 年同期为 9.1 亿元人民币。

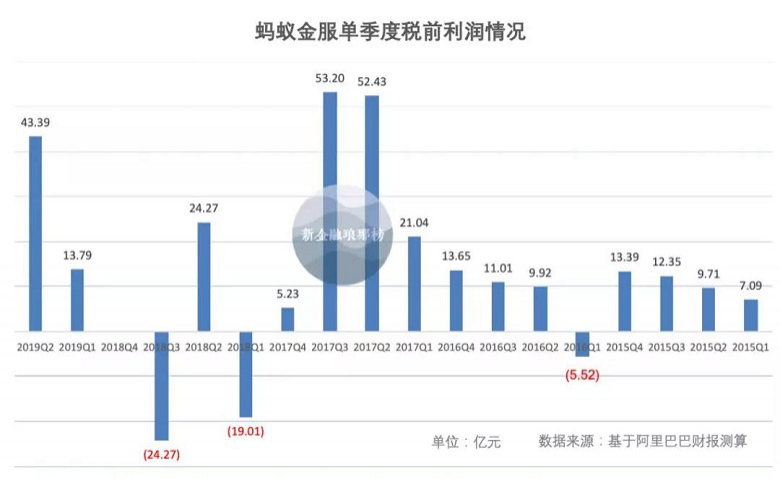

据此测算,二季度蚂蚁金服税前利润为 43.39 亿元,环比增长 214.65%,同比增长 78.78%。

按照阿里巴巴与蚂蚁金服于 2014 年签署的协议:蚂蚁金服每年需向阿里巴巴支付知识产权及技术服务费,金额相当于其税前利润的 37.5%;在条件允许的情况下,阿里巴巴有权入股并持有蚂蚁金服 33% 股权,且出让相应的知识产权,上述分润安排则同步终止。

去年 2 月 1 日,阿里巴巴宣布,将通过一家中国子公司入股并获得蚂蚁金服 33% 的股权。目前来看,这项交易尚未完成。

新金融琅琊榜整理了阿里巴巴 2015 年以来的季报,并测算了过去 4 年半蚂蚁金服的税前利润情况(仅有 2018 年四季度没有披露相关数据)。

可以看到,按照自然年计算的话,蚂蚁金服在 2015 年、2016 年、2017 年的税前利润分别为42.54 亿元、29.06 亿元、131.90 亿元。

分季度来看,蚂蚁金服盈利最高的季度出现在 2017 年,当年二、三季度,蚂蚁金服分别实现税前利润52.43 亿元、53.20 亿元,超过了今年二季度的水平。

2018 年 ,蚂蚁金服于一季度和三季度税前亏损分别达到了 19.01 亿元、24.27 亿元。在此之前,蚂蚁金服仅在 2016 年一季度税前亏损 5.52 亿元。

至于 2018 年四季度,阿里巴巴财报称,该季度未确认任何知识产权及技术服务费。” 在本季度,蚂蚁金服继续进行战略投资,以获取新用户,并抓住线下支付市场的增长机会。目前,支付宝及其关联公司在全球拥有超过 10 亿年的活跃用户。”

哪怕不考虑四季度盈亏,去年前三季度,蚂蚁金服税前亏损为 19 亿元。究其原因,一定程度上可以归结到备付金集中存管落地实施,网络小贷监管拖累了花呗、借呗的业务节奏,等等。

另一个因素或许在于,蚂蚁金服在 2018 年 6 月刚刚完成了 140 亿美元融资,暂时没有做高业绩去融资的压力,这可以解释它为什么会在 2017 年大规模释放利润。

整体上,支付、消金和财富业务是蚂蚁金服当前的主要盈利点。随着支付战争阶段性 ” 降温 ” 带来投入下降,消金助贷模式走向成熟,以及其在财富领域的领先优势,这三块业务都有望贡献可观的利润。

展望未来,to B 的科技输出业务是蚂蚁金服最具想象力的部分,也是决定其估值能否再上新台阶的关键。

在下文中,新金融琅琊榜将从支付业务、消金业务、财富业务以及其他业务等角度,分析影响蚂蚁金服业绩的主要因素。

1. 支付业务

支付是蚂蚁金服的命脉。

据易观国际统计,2019 年第一季度,中国第三方支付移动支付市场交易规模达 47.70 万亿元。其中,支付宝以 53.21% 份额排名市场第一,相当于一季度交易规模在 25 万亿元。

目前国内第三方支付行业费率很低,面向 B 端商户在千分之六左右,面向 C 端的大部分不收费,信用卡还款、余额提现等通常费率在千分之一。

表面上来看,由于交易量巨大,对应的是数百亿元乃至上千亿元的收入。但成本同样巨大,除了支付机构本身的各项成本,尤其是市场推广费用,还要固定向银行以及银联 / 网联支付服务费。

过去几年里,在激烈的竞争之下,支付宝与财付通(微信支付)展开了补贴大战,导致双方市场推广费用居高不下,影响了盈利性。

好在,这场补贴战已经接近尾声。鉴于微信支付和支付宝渗透率已经相当之高,同时互联网用户规模基本见顶,补贴效果一直在下降;更重要的是,眼下大环境欠佳,支付战争耗损太大,双方都打不下去了。

在未来一段时间里,不管是支付宝还是财付通,投入减少、费率上升会是大趋势,推动它们进入比较稳定的盈利周期。

我在《支付无战事》一文中有过阐述:真打累了,反正谁也干不掉谁,所以先不打了,一起赚钱再说吧。

另外,强监管之下,备付金集中存管减少了相当一部分收入,不过其对财务报表的影响在 2019 年之前基本消化完毕。

2. 消金业务

蚂蚁的消金业务主要是花呗、借呗。

在互联网消费金融最火爆的 2017 年,重庆蚂蚁商诚小贷(借呗)营业收入 114.3 亿元,净利润 61 亿元;重庆蚂蚁小微小贷(花呗)营业收入 65.96 亿元,净利润为 34 亿元。

也就是说,在 2017 年,借呗和花呗加起来就为蚂蚁金服贡献了 95 亿元的净利润,是不折不扣的隐形消金巨头。

不过,在 2017 年末,网络小贷迎来了监管整顿,其杠杆率被严格限制,这对蚂蚁金服原有的以 ABS 为主的表外融资模式构成了冲击,并迫使其对旗下两家小贷公司增资 82 亿元。

这推动花呗、借呗进一步向助贷模式转变。尽管杠杆率受到了限制,但花呗、借呗在获客与风控方面的领先优势,确保了这块业务依然有着良好的利润空间。

而在助贷模式下,消金收入的主要部分,很可能被归入到科技收入,而非金融收入。

3. 财富业务

不必纠缠于概念,此处既包括天弘基金,也包括蚂蚁财富。

蚂蚁金服持有天弘基金 51% 的股份。截至 2018 年底,天弘基金的营业收入为 101.25 亿元,净利润为 30.69 亿元,均排名行业第一。在 2013 年,这两项数据分别是 3.54 亿元、0.11 亿元。

在余额宝平台走向开放之后,目前天弘余额宝的规模稳定在 1 万亿元左右,同时天弘基金的非货币基金类产品渐趋成熟,因此背靠蚂蚁金服,其盈利能力应当稳定无虞。

蚂蚁财富,以基金代销为主,还有理财型保险代销。2018 年,蚂蚁基金营收超 14 亿元,同比上年增长 88.2%;净利润为 2225.33 万元,同比上年增长 300.7%。

相比支付和信贷业务,国内的在线财富管理业务远不够成熟,除了代销收入,盈利手段很有限。

在此背景下,蚂蚁财富这几年处于投入期,通过开放平台吸引基金公司入驻并自运营,同时花大力气在摸索智能理财服务,但是短时间内看不到规模化盈利的可能。

此外,并非所有代销业务都在蚂蚁财富里面,诸如目前余额宝产品就有一部分是网商银行代销。

4. 其他业务

这里的其他业务,并不代表业务不重要,而是目前的利润贡献相对有限。

网商银行:现阶段,这家银行并非完全的盈利驱动,而是服务于阿里系大生态,主要面向网商和码商,在业务下沉上走得相对激进,并且费率上整体偏低,所以盈利状况远不如微众银行。在很长一段时间里,网商银行作为生态服务者的定位不会改变,也很难实现太大盈利。

国泰产险:这家公司一直在亏损,在蚂蚁金服入主后同样如此。虽然目前主打传统保险 + 金融科技的概念,但互联网保险的不温不火注定了这条路并不平坦。好在背靠蚂蚁,获客方面具备优势,账户安全险收入亦比较可观,整体上看不到太大盈利前景。

芝麻信用:一方面,征信太敏感,芝麻信用又无牌照,因此在商业化上会受到不少束缚;另一方面,芝麻信用扮演着底层基础设施的功能,在 to B 业务中占据着重要地位。这意味着,芝麻信用很难贡献太多账面盈利。

科技业务:鉴于国内 to B 业务普遍不挣钱,以及来自腾讯等对手的竞争压力,因此其科技业务应当以战略布局抢占市场为主,还没有到大规模收割的时候。

本文内容仅代表作者观点,不代表本站立场,如若转载,请注明出处:https://www.fx220.com/news/27287.html

相关推荐

-

外汇交易平台米治(MIA)迷局:账户里的钱一夜间消失

一夜之间,自己的外汇交易账户金额突然“由正转负”,一家外汇交易托管平台――米治平台(MIA)(下称“米治”或“MIA”)的用户们,正经历这样的遭遇。

-

直指违规担保!行政司法“双剑合璧” 治理上市公司违规担保顽疾

“(债权人)有自然人、有民间贷款公司、有租赁公司,当时办理融资的人背着公司签了很多高利贷,有的日利率在千分之三左右,光利息就付了几个亿。”

-

中行贵金属业务【每日债市参考】

【每日关注】 央行公布,从5月15日开始,对服务县域的农村商业银行实行较低存款准备金率,分三次实施到位,周一为实施该政策的第二次存款准备金率调整,释放长期资金约1000亿元。 【市…

-

【金融学】图解外汇交易的秘密

一张图让你搞懂外汇交易 免责声明:本文观点仅供参考,投资有风险,入市需谨慎! 眼光决定财富,性格决定未来! 控制风险,稳定盈利——我们的目标 朗彪壹号 专注金融资讯交易 我们致力于…

-

2018年外汇平台排名榜单(附26家外汇平台评测名单)

2018年外汇平台排名榜单(附6家外汇平台详细名单) 评测内容 (1)评测时段内的客服服务情况 (2)日常交易平台响应情况 (3)数据行情(只针对非农时段)交易,平台响应情况 (4…

-

上交所组建第五届上市委员会(名单)

为切实履行《证券法》赋予的有关证券上市、暂停上市及终止上市审核职能,依据《上海证券交易所证券上市审核实施细则》,上海证券交易所组建了第五届上市委员会,现将委员名单公告如下(按姓氏笔画排序):

-

Coinbase上市了-蹭Coinbase名义的USDC挖矿资金盘就来了!!

先来说说这个USDC币到底是啥,总的来说就是类似于USDT一样的稳定币,只不过USDT是Tether发行的,而USDC是Coinbase和Circle联合发行的而已,由他们共同创建…

-

如何通过炒外汇赚大钱呢

一,人性在外汇交易中的作用不容忽视 很多外汇交易者看了几本有关交易的书籍,了解了一些外汇知识,知道了K线,均线理论和一些技术指标就认为自己已经掌握了投机交易技术,就开始信心十足的准…

-

现货白银实时价格在哪里查询?

现货白银是国际金融市场上备受投资者青睐的一种贵金属理财产品,现货白银实际就是投资者们通过判断白银价格走势买涨买跌从中赚取差价的过程,所以现货白银价格在投资交易中起着至关重要的作用。

-

4000亿大白马又被外资爆买!持股逼近28% 或将很快“限购”

美的集团(行情000333,诊股)即将被外资买爆! 截至昨日,美的集团外资持股数达19.17亿股,占总股本的27.51%;近4000亿市值的美的集团有可能成为大族激光 (行情 002008 ,诊股)之后,第二只被外资“买爆”的股票。今年3月,大族激光外资买入持股比例超过28%,被深港通暂停接受买盘。

-

浙江新华期货经营状态异常

浙江新华期货经纪有限公司创建于1993年3月,是浙江省第一家成立的专业从事商品期货代理的经纪公司,是上海期货交易所(席位号128号)、郑州商品交易所(席位号89号)、大连商品交易所…