包商银行债务处置方案有新进展了。

据相关消息,目前的安排是:5000万元以内的同业负债施行全额兑付;5000万元至1亿元的同业负债仅兑付本金;1亿元至20亿元的同业负债兑付90%本金;20亿元至50亿元的同业负债兑付80%本金;超过50亿元的同业负债兑付70%本金。

不带这么玩的

还没到2020年

银行破刚兑已经开始了

▼

去年4月27日,中国人民银行、银保监会、证监会、外汇局四部门联合正式发布《关于规范金融机构资产管理业务的指导意见》。

与之前征求意见稿相比,正式发布的版本更加严谨,资管新规的核心仍是打破刚兑和去杠杆…

原本计划2020年政策落地,想不到,包商银行竟然率先开启“去刚兑”阀门。

啥意思?

什么是“资管业务”?

什么是“刚性兑付”?

对投资理财有什么影响?

我们如何应对?

…..

同志,稳住,别急,财叔先带大家过几个概念

>>>>一、什么是资管业务?

资管即资产管理,指获得监管机构批准的公募基金子公司、证券公司、保险公司、银行等,把募集来的资金或者被人托管的财产,进行运作投资,获取收益的行为。

那这资管新规对我们有啥影响呀?

一步步来

咱们先了解下什么叫刚性兑付…..

>>>>二、什么是刚性兑付?

所谓“刚性兑付”,就是产品到期后,资管公司必须分配给投资者本金以及收益,当计划出现不能如期兑付或兑付困难时,资管公司需要兜底处理。

这么好的事情,我怎么才知道呢?

事实上,我国并没有哪项法律条文规定信托公司进行刚性兑付,这只是信托业一个不成文的规定。

可以说是业内默认的“潜规则”啊!

为什么各大金融机构都争先恐后的出保本类产品,宁愿给客户兜底呢?

它可以跳出利率上限,高息揽储,是同业竞争的重要手段!

它可以设计成结构化产品,灵活调节资金配置!

它可以通过表外核算,逃离监管!

除此之外,新规还说了

“要规范资金池,严禁期限错配”

说白了,就是封闭式产品不得低于90天!

以前,很多老百姓都是银行理财的“忠实粉丝”,主要原因就是保本保收益、收益还比存款利息高。

但资管新规实施后,银行理财不再允许保本保收益,外加上这次包商银行破刚兑行为,用事实行动告诉大家去刚兑真不是说着玩的。

所以,大家要睁大眼睛,如果以后碰到有机构宣传说自家理财产品保本保收益,就要小心了!

说到这,财叔给大家推荐一款神器,

只有券商才有的,

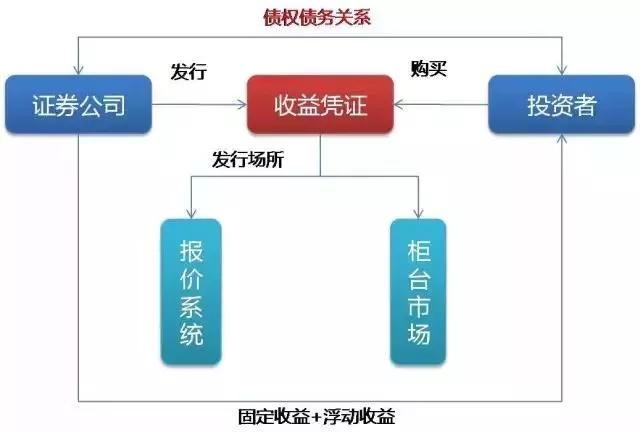

收益凭证

这是波什么操作?!

『收益凭证』属于券商理财产品中的“小家碧玉”,最常见的还有券商资管集合计划、质押式报价回购业务产品等。

虽然同样是证券公司发行的产品,背后的逻辑倒是不一样,不再是把钱交给券商打理,而是借钱给他们。

收益凭证是一项场外市场的债务融资工具,是证券公司以私募方式向(合格)投资者发行的,约定本金和收益的偿付与特定标的相关联的有价证券。特定标的包括但不限于股权、债权、信用、基金、利率、汇率、指数、期货及基础商品。

基本模式是:

收益凭证不超过200人,本质上是私募产品。收益凭证作为债务融资工具,其背后是以发行方,即整个证券公司作为信用支撑。

通俗点说,收益凭证类似短期债券,证券公司向客户借钱,然后约定期限(一般都是三个月内的短期)还本付息。

某种程度上,你可以理解成这是证券公司的“存款业务”。

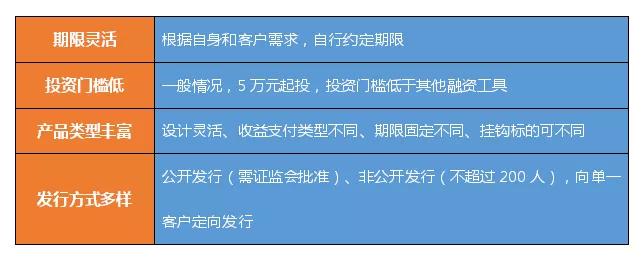

那么收益凭证有什么优点呢?

财叔整理成表格,方便大家了解。

对比银行理财产品:

券商收益凭证就是证券公司发行的理财产品,和银行理财不同的是:理财资金属于表外负债,银行通常是不对理财产品承担保本保收益的义务的,或者一般最多承担保本义务。

因此理财产品多用预期收益率来描述可预期的收益,实际收益率可能并不理想。

而券商收益凭证,对于券商而言是表内负债,以券商的信用为依托,是负法定责任的。

换句话讲,只要券商不破产,固定收益型的收益凭证到期都能还本付息。

包商银行用行动证明,

打破刚性兑付,

已成定局。

再见,保本理财!

你好,收益凭证!

本文内容仅代表作者观点,不代表本站立场,如若转载,请注明出处:https://www.fx220.com/news/20763.html

相关推荐

-

“新蓝筹”行动进行时 上交所打造高质量“新主板”

木欣欣以向荣,泉涓涓而始流。在科技创新的引领下,越来越多的、新技术、新业态、新模式公司进入沪市主板市场,一个焕发新意和活力的沪市“新蓝筹”群体画像正日渐清晰。

-

御姐析金:外汇镑日,黄金,原油分析6.6

无论眼界多高,无论梦想多远,现实中最需要做的就是每一天都要竭尽全力踏实重复简单的工作,把它们做到最好。 【原油分析】原油周三欧盘最高到达53.3开始下跌,美盘EIA数据利空,市场陷…

-

薇子:黄金或许有波折 但曙光即将来临

黄金昨日在美指冲高回落加之避险资金的介入及形态的破位,日线收于中轨及下降趋势线上方;从大周期来看有望企动新一轮的上行;加之美指周线有顶部和日线有继续调整的迹象,因此日内采取回调做多…

-

PapelFX外汇平台怎么样?

寿险公司PapelFX外汇平台怎么样? 金融行业在我国发展非常迅速,尤其是金融创新方面,这些新兴金融的兴起让许多朋友既怀着好奇心思,又带着怀疑态度,想去更多的了解这些事物跟着小编一起了解下PapelFX外汇平台怎么样?

-

网易贵金属改名原因,网易贵金属怎么没了

2015年网易贵金属投资建立起了“资讯+服务+交易+社区”的生态圈,为投资者提供一站式服务,总成交额突破1800亿,成为目前国内增长最快和用户数最多的贵金属交易平台,有iOS和安卓…

-

PTFX40万会员传销”炒外汇”,平台资金去向扑朔迷离

这一次,PTFX会经受的住全国媒体的连番质疑吗? 来源:证券时报网/新浪网 “从来不知道还有这么好的投资方式。”老方是一名电工,偶然在一次喝茶时结识了一位“贵人”,带他炒外汇,从此…

-

什么叫TD金和TD银递延费?

经常参与上海黄金交易所的人都知道,主力品种TD金和TD银官名叫现货递延交收合约,如果持仓超过一个交易日,递延到下一个交易日继续持有,就会产生一个“递延费”;不经常参与的人可能以为那…

-

棉花 多头减持幅度较大

20日,棉花主力2001合约低开后,多空同时减仓,期价呈小幅波动态势,成交略显清淡。之后,伴随着空头加速离场,期价快速回升,但多头并未借机增仓,期价涨势后劲不足,日内以微幅上涨报收。

-

ChartIQ获得花旗的投资

基于HTML5的财务图表提供商ChartIQ从美国银行业巨头花旗获得了一笔未披露的战略投资。 在新一轮融资的几个月前,查特IQ在总部位于德国的投资公司Digital+ Partne…

-

68公司营收上百亿“5+1”亮眼

本报讯(记者 杨成万)近日,省经济和信息化厅通报2019年四川企业百强榜单,营业收入过百亿元企业达68家。四川发展(控股)有限责任公司、新希望(行情000876,诊股)集团有限公司、四川长虹(行情600839,诊股)电子控股集团名列前三。总体来看,2019川企百强发展更稳、势头更强、基础更牢。

-

期权≠股票,越便宜风险越大!!

投资者买入期权成为期权的权利方,即可享受“风险有限收益无限”的投资愿景。当前的上证50ETF期权投资门槛低,最低几十元、几百元就可以买入一张期权合约,适合所有的投资者参与。期权的保…

-

白银期货投资要注意什么

中国外汇查查提供了“炒白银期货要注意什么”的最新知识: 白银期货是国内投资者比较熟悉的投资产品,其杠杆作用、双向交易等都吸引着投资者持续进行交易。那么,投资者在操作中要注意什么地方…