美联储宣布再次上调短期利率0.25个百分点,同时央行官员们暗示预计今年晚些时候和2019年将再次加息,以确保表现强劲的经济保持平稳。

官员们周三一致投票支持加息,将基准联邦基金利率目标区间上调至2%-2.25%。根据会后公布的新预期,大部分官员预计今年还将再加息一次。

上述加息举措招致美国总统特朗普(Trump)的指责。本次加息是美联储今年的第三次,也是自2015年底开始加息以来的第八次,之前,美国利率自2008年金融危机之后一直维持在接近零的水平。如今,美联储基准利率自2008年以来首次高于2%。.

这也是联邦基金利率10年来首次高于美联储更看重的通胀率指标,当中剔除了波动较大能源和食品类别。7月份这个核心通胀率指标为2%。

美联储主席鲍威尔在新闻发布会上表示,这些利率仍较低,逐步上调至正常水平能使当前的强劲经济表现更持久,符合所有美国人的长期利益。

特朗普在周三晚些时候的一个新闻发布会上表示,美联储加息让他不高兴。不过他补充称:“美联储加息是因为我们做的非常好。”

鲍威尔称,美联储的政策决策基于经济理论和证据,而非政治。他说:“这是我们负责的领域,这是我们的职责,我们一直以来就是这样。”

现在的大问题是,美联储官员认为需要把利率进一步提升至何种水平才能避免经济过热。美联储的通胀目标是2%,认为通胀处于该水平时表明需求健康。美联储希望避免经济增长变得不具可持续性,导致经济先繁荣,然后萧条。

周三会议后公布的预期显示,多数美联储官员预计明年全年将加息一个百分点,多数官员预计2020年至少加息0.25个百分点。

基准利率将由此达到略高于3.25%的水平。这将略超过大多数官员所预计的保持长期供需平衡所需的中性利率水平,因此会人为抑制经济增长。

鲍威尔强调了估测中性利率水平的不确定性。为此,美联储在周三的会后声明中移除了多年来将利率立场形容为“宽松”的措辞,这个措辞意味着美联储正加大油门以刺激经济进一步增长。

鲍威尔称,去掉这个措辞并非暗示官员们认为利率已不再低到足以刺激经济增长的程度。相反,这种变化表明,鲍威尔希望不再对本质上不确定的设定提供过于精确的估计。

会后发布的经济展望预测了一个异常有利的环境:未来三年失业率将持续低于4%,但通胀率从不大幅超过美联储设定的2%目标。

美联储能否实现这种不过冷也不过热的“金发女孩”经济可能取决于通胀表现是否一如预期。

鲍威尔周三表示,如果通胀率上升幅度和速度超出预期,可能促使美联储“小幅加快”加息。他随后立即补充说:“我们没有看到这种情况,确实没有看到。”

周三的利率预期表明,在美联储将如何行动问题上出现了两派阵营。

一派阵营的官员认为,只要失业率在他们认为符合稳定低通胀环境的水平下方继续降低,美联储就需要通过加息来防止经济过热。这是一种不会引起争议的策略,因为符合美联储在经济扩张同类时期的一贯做法。

另一个阵营则主张相对彻底地背离这一做法。这些官员说,如果通货膨胀没有呈现出加速升破2%的趋势,那么美联储可以在达到既不刺激也不拖累经济增长的中性水平后停止加息。

美联储预计未来几年美国经济可能保持最佳状态,但这种预期也取决于一些不受其控制的力量,比如说贸易政策。特朗普政府此前承诺继续对中国进口商品的加征关税。

鲍威尔表示,如果演变成美国在某个地方长时间大范围征收关税,导致保护主义在全球进一步盛行,那么对美国经济也是不利的。

另一个风险是,尽管其他国家增长放缓,但强劲的美国经济会迫使美联储加息,进而导致美元升值,给新兴市场带来更大压力。

德国保险业巨头安联保险公司(Allianz SE, AZ)首席经济顾问Mohamed El-Erian 称:“我不太担心贸易战催生的风险,更担心的是随着发达经济体之间经济和政策的背离日益扩大而加剧的金融压力。”

其中一个危险因素是,在中美贸易关系日益紧张之际,新兴市场的动荡已波及至中国。2015年和2016年,受主要源于中国的全球市场动荡影响,美联储官员推迟了加息计划。

鲍威尔没有就新兴市场的问题是否会破坏美联储加息计划做出说明,但他并未排除这种担忧。鲍威尔称,考虑到新兴市场经济体在全球产出中所占的巨大份额,“其表现对于我们执行国内政策来说真的很重要。”

此次加息为“40年罕见”?

富国银行(Wells Fargo & Co.)近期的一项调查显示,有61%的美国散户投资者认为美联储美联储应该停止12月的加息。

有着“新债王”之称的 Double Line Capital 首席投资官杰弗里·冈拉克和亿万富翁投资者斯坦利·德鲁肯米勒一直以经济增长担忧为由,反对美联储的加息举措。冈拉克周一在接受 CNBC 采访时表示,美联储本周不该加息,理由是债券市场令人担心,以及2020年经济将放缓的预期需要美联储扭转政策。

最为响亮的反对之声来自于美国总统特朗普,他对美联储加息几近到了不能忍的地步。特朗普今年以来已经多次公开批评美联储以及联储主席鲍威尔。他甚至说美联储在货币政策上“疯了”,认为“利率太高了”。

周二,美联储加息前夕,特朗普在推特上做了最后的表态,他说:

“我希望美联储的人在又一次犯错之前,能读一读今天《华尔街日报》的社评。不要让市场变得比现在更缺乏流动性。停止缩表吧。去感受市场,不要只看毫无意义的数字。好运!”

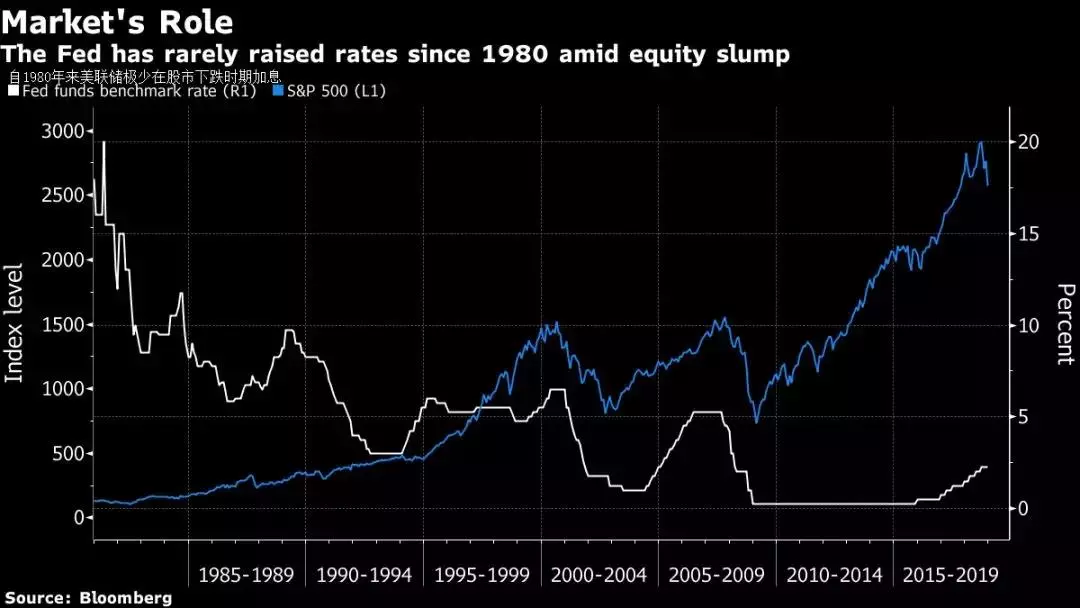

而抛开特朗普的威吓不谈,美联储在股市表现如此恶劣的情况下加息是极其罕见的。事实上,这是自1994年以来,美联储首次在残酷的市场情况下收紧政策。目前,标普500指数在过去3、6和12个月中均下跌,自1980年以来的76次加息中,仅有2次加息发生在这种背景下。

虽然标普500指数有一半处于熊市中,银行股和运输股接连暴跌,但一些关键的经济数据却仍支持美联储收紧政策。

加拿大顶尖财富管理公司 Gluskin Sheff + Associates Inc. 首席经济学家兼策略师大卫·罗森博格(David Rosenberg)表示:“这令美联储陷入一个有趣的困境,金融市场告诉他们“别再加息了”,但经济数据却显示,进一步紧缩仍是适当的。”

虽然市场在美联储政策考量中的作用一直存在争论,但事实是,自1980年以来, 加息几乎总是出现在股市上涨之际。在紧缩发生前三个月、六个月和十二个月,标准普尔500指数平均上涨4.1%、6.9% 和11%。例外发生在上世纪70年代,当时美联储无视市场动荡,加息以对抗每年7%的通胀。

当然,现在的经济看起来一点也不是那样。过去6年中,消费者价格一直保持在 3%以下,增长率为3.5%,很难将国内生产总值(GDP)认定为过热。似乎是相反的担忧在驱动股市,经济衰退在专业评论中被提及的次数越来越多。

中国央行19日晚已率先放“大招”!

就在美联储公布2018年最后的议息决议前夜,12月19日晚间,央行决定创设定向中期借贷便利(TMLF),定向支持金融机构向小微企业和民营企业发放贷款,资金可使用三年,操作利率比中期借贷便利(MLF)利率优惠15个基点,目前为3.15%。同时,根据中小金融机构使用再贷款和再贴现支持小微企业、民营企业的情况,央行决定再增加再贷款和再贴现额度1000亿元。

此次的“TMLF”有三大看点:

一是期限长。其操作期限为一年,但到期可续作两次,这样实际使用期限可达到三年,可持续性较强。

二是价格低。定向中期借贷便利利率比中期借贷便利(MLF)利率优惠15个基点,目前为3.15%,有利于降低民营和小微企业的融资成本。

三是覆盖面广。符合条件的大型商业银行、股份制商业银行和大型城市商业银行都可以申请。除了定向中期借贷便利外,人民银行还新增再贷款和再贴现额度1000亿元以支持中小金融机构继续扩大对小微企业、民营企业贷款。可以说,几乎全部金融机构都将得到资金支持。

分析人士认为,央行此举相当于“定向降息”,有助于引导中长期利率下行,并认为未来央行仍有降准必要。

事实上,在19日下午,中国央行意外发布非例行通知称,本周以来已累计投放4000亿元,人民银行进一步增加流动性投放,市场流动性合理充裕,市场利率走势平稳。

央行称:

今日(19日)通过公开市场逆回购操作投放流动性600亿元,本周以来已累计投放4000亿元,保持了市场流动性合理充裕,银行体系流动性总量上升,市场利率走势平稳,今日DR007加权平均利率为2.67%,比昨日下降2个基点。

为何央行会选择在美联储宣布加息前夜出手?综合市场专家的分析,可以归纳为以下几点关键信号:

这是兼顾内外均衡的选择。当前中美两国在短端的利差(DR001-联邦基金利率)在20-40BP左右上下波动,美联储加息后存在倒挂的可能性。在内部宽信用与增长需要货币宽松支持的背景下,继续降准可能会让短端下行幅度过大,不利于维系外部均衡。TMLF 为一年期、成本为3.15%的资金,即能给银行体系带来长钱,保证流动性的合理充裕,为宽信用保驾护航,又可在一定程度上稳定拉升短端利率,可兼顾内外均衡。

TMLF 创设后,央行可能会以此代替降准来做定向宽松,降准的预期与可能性降低,收益率曲线会进一步变平。但对市场而言,央行在美联储加息前夜宣布未来将释放长期流动性,仍然超出预期,影响整体偏正面,且由于 TMLF 利率更低,长端收益率向下的阻力也相对减弱。

美联储宣布12月继续加息。此前也有观点不同意我们降息的判断,认为美国加息未完成,我们不应该提前宽松。对此,我们认为中国的货币政策必然是为本国经济服务的,不是被动的丧失独立性。其次,美国近期市场大幅波动,美债利率大幅下降,美联储自身也面临很大压力,所以我们的外部约束已经减小。

最后,中美央行博弈,人民银行选择提前公布降息政策,也显示了中国央行的智慧和决心,正所谓下棋抢先手,变被动为主动,这是一步好棋!

本文内容仅代表作者观点,不代表本站立场,如若转载,请注明出处:https://www.fx220.com/news/17295.html

相关推荐

-

新三板做市交易持续活跃 科创类概念股受热捧

11月6日,全国股转公司发布数据显示,今年前三季度新三板做市交易活跃度上升、相关指数上涨。前三季度,新三板日均成交3.29亿元,其中做市日均成交1.51亿元,同比增长42.19%。另外,第三季度全市场日均成交金额3.34亿元;做市日均成交1.50亿元,同比和环比分别增长101.87%和4.49%,呈回升趋势。

-

贵金属投资如何解决套单问题?你会分析局势吗?

贵金属投资到底难不难?投资者要注意哪些风险?其实这些问题已经是耳熟能详了,最关键的还是大家不要在对这个市场毫无了解的情况下,盲目跟风操作。只有对黄金市场有了充分的了解,投资才会更加顺利,比如,接下来我们就给投资者介绍一下,贵金属投资如何解决套单问题。

-

董事长泄密!女股民高息借钱内幕交易 亏损95万还被罚10万!

偷鸡不成蚀把米。 四川证监局日前公布的一则行政处罚决定书显示,“70后”女股民高息借款300万元,用于内幕交易四川金顶(行情600678,诊股),然而不仅没能挣到钱,还亏了95万元,还因此收到了四川证监局开出的10万元罚单。

-

国外外汇分析11.19主流货币最新技术分析

国外外汇分析11.19主流货币最新技术分析 欧元/美元 上周五美联储官员鸽派讲话进一步施压美元,导致欧元/美元收盘于1.1410附近。导致美元下跌的主要因素是美联储副主席Clari…

-

外汇日评 2019.2.18 中美贸易谈判本周在华盛顿继续

外汇昨日行情回顾: →→欧元对美元: ……周一美国市场因华盛顿总统假日而休市,市场交投较清淡。不过由于中美两国均表示谈判取得进展,投资者寄望贸易争端可以得到化解。受此影响,投资者…

-

fxdd外汇交易平台(MT4,点差)简介

本期小编要和大伙探讨的平台是FXDD。接下来,小编会从九大方面解析测评FXDD平台,掌声响起来! 公司信息 FXDD的创新解决方案是您通向外汇交易市场的大门。自2002年成立以来,…

-

贵金属投资新手需要了解哪些知识?

随着投资市场的发展,贵金属作为一种特殊的具有投资价值的商品,逐渐进入投资者的视野。如今,越来越多的投资新手选择贵金属投资产品进行交易,以实现理财的目的。那么,贵金属投资新手需要了解哪些知识呢?请看以下相关内容。

-

什么是外汇漂单和锁单

1.什么是漂单:单子处于亏损状态,不及时止损或平仓,任由漂着,抱着侥幸心理等待市场回头。这是第一大帐户杀手,比重仓还厉害的杀手。 2.什么是锁单(锁亏损单):做多(做空)一单货币对…

-

央行货币政策委员会第三季度例会:人民币汇率总体稳定 双向浮动弹性提升

9月27日,央行发布消息,中国人民银行货币政策委员会2019年第三季度(总第86次)例会于9月25日在北京召开。 会议分析了国内外经济金融形势。会议认为,当前我国主要宏观经济指标保…

-

割韭菜是什么意思,到底什么是割韭菜

前几天就有评论问这个问题,割韭菜是什么意思? 我突然发现,这个词确实需要有一个合理的定义,只有定义清晰,后续的行为判别才会有意义。 影响力大我无数倍的Keso老师在他的宏文”有价值…

-

ikon外汇因欺诈获罚2290万美元

IKON GlobalMarkets是由土耳其商人Engin Yikilmazoglu控制的IKON Finance集团的前NFA(美国商品期货协会)执照子公司,该公司一度是全球领…

-

为什么要先模拟炒外汇

为什么炒外汇之前要先做模拟 建议所有将来的客户一定要通过实习模拟账户开始了解外汇市场。在开立真实账户之前的实践过程中认真了解公司的软件及操作程序是非常重要的。 实习模拟账户可以…