昨天读完格力2018年年报和2019年一季报,今天刚写完阅读备忘录,恰逢近期大盘回调、格力电器大跌,犹豫再三不知该不该发文,怕被人认为是因为格力大跌事后诸葛亮般的出来黑格力。想一想,还是决定发布这篇文章,市场的涨跌是情绪的宣泄,只是对企业的主观评价,买股票就是买公司,内在价值跟市场涨跌关系不大,涨也好跌也好其实对公司本身没多大影响。#

开门见山,先阐明本文观点:从2018年年报,特别是一季报来看,格力未来发展前景有点阴影。但本文谈的是对格力的忧虑,并不悲观。格力或面临不可逆性增速换挡和“狼来了”的天花板隐忧,不过不妨碍格力是难得的优秀公司。当前估值下,就算格力真的发展放缓,考虑此因素后笔者认为格力仍然被低估,仍然具有一定投资价值。就像一个倾国倾城的美女,28岁的她肯定比不过18岁时候的自己,但不妨碍她依然是一个值得一掷千金的绝世佳人。本文不是黑格力,格力是我第二大重仓股,暂时不考虑减仓,后续止跌企稳后或许还会考虑增仓,但针对格力的最大持仓仓位将相比原来有较大缩减。

个股概况:

上市日期:1996-11-18 沪深300

生命周期:平稳期回落期

历年购买固定、无形资产现金支出:满足要求

“净利润(扣非)/(营业总成本+新增存货)”比率:2018年14.8%;2017年16%

有上、下游议价能力。

财报定量分析:

好公司,财务报表较干净。

2018年起——会计估计变更——对折旧年限进行缩短,提高年折旧率,点赞!!

存货分析:存货减值额:2018年1396204万元;

负债结构:近年资产负债率维持在60%左右,有息负债极少,其中有息负债全是短期贷款。近年一直在缓慢降杠杆(其实质 应该是预收款项增速和销售返利——其他流动负债增速的放缓);

偿债能力:

流动资产偿债能力:极为充足

年度盈利对长期有息负债偿债能力:无长期有息负债

抗流动性风险能力:极为充足

财报异常科目分析:

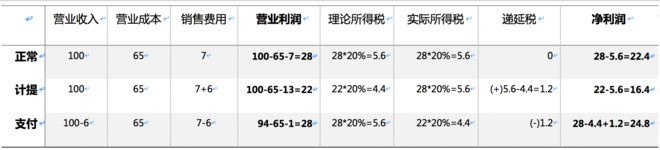

其他流动负债近年数额跟净资产相当,财报显示主要为销售返利。(1.销售返利对现金流和利润有此消彼长的蓄水池调节作用;2.格力没有用现金方式支付销售返利的合同,所以这部分负债必须等待经销商下一次继续购买商品时才会进行冲抵,是没有偿付压力的;)

其他流动负债销售返利也是造成递延所得税资产数额较大的原因。

a现金流情况分析:

(备注:上图非笔者原创,此图片是笔者以往在雪球浏览格力相关文章时看到收藏的,文章具体作者记不住了,无法追溯,不知道出处。)

现金流情况分析:

持续运营现金流:充足

现金流三要素分析:2016年开始经营活动现金流无法满足投融资现金活动需求。(近年主要都是因为投资活动产生的现金支出中定期存款投资增加所致。)

现金流肖像:奶牛型

定性分析——运营情况可持续性评价:

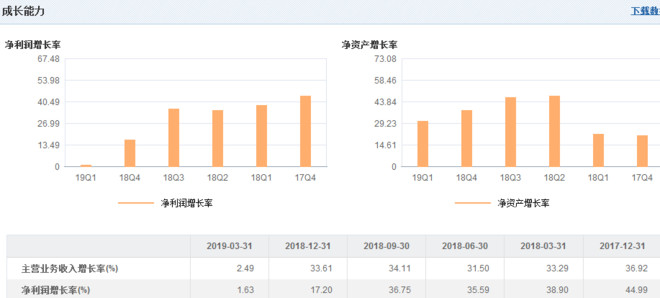

2018年及2019年一季度运营情况:

2018年及2019年一季度净利润增速低于营业收入增长,销售毛利率、净利率扭头向下趋势。其中公司2019年Q1实现营业收入405.48亿元,同比仅仅增长2.49%,归母净利润56.72亿元,同比仅仅增长1.62%。

运营情况分析:

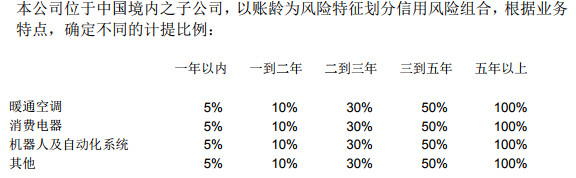

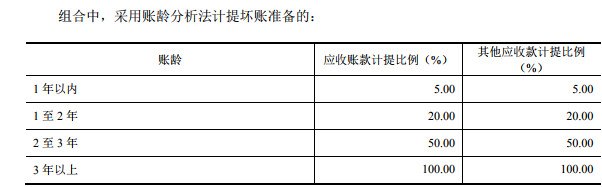

应收账款情况:应收账款占净资产比例,2017年开始上升。计提比例合理,应收账款以1年以内为主,无坏账风险。应收账款坏账计提上,格力较美的更保守稳健!

美的:

a

格力:

a

盈利模式:

收入构成:格力当前主要就是卖空调的,空调独大,近年一直占收入90%以上,生活电器、智能装备等新兴业务还未具有明确后续支撑迹象(其中以当前数据看,生活电器业务发展前景更好,增速快,但总体基数太小)。

盈利驱动因素:渠道销售采取合资直营模式,先款后货;影响ROE的决定性因素——资产负债率为主、主营业务收入为辅!

营收可持续性分析:

空调行业所属的制造业,全行业毛利率其实相差不大,相对来说都是苦行业,主要靠规模和成本管理区分高下。格力未来面临总需求天花板下销量、竞争加剧双重压力,当前格力电器资产负债率逐年走低,从一季报来说营业收入增速换挡,当前格力市场份额已经很高,若生活家电、装备制造等业务不能快速起来,“狼来了的”天花板可能真的隐现,空调作为耐用消费品,拉长来看需求会一直在,头部玩家永远会屹立不倒,只是未来格力可能进入营收低速发展期,格力未来会不会成为类周期股?格力混改的预期是把双刃剑,也可以说大股东不看好格力未来发展,选择脱手。一季报不如预期,当前蛛丝马迹都是臆测,且待观察,等半年报数据寻求确定性吧!

每百人均扣非产出:格力2018年2881万元;美的2018年1748万元

有极其优秀的企业文化——具有务实厚重,重视质量,独立自主,崇尚技术创新,下苦工、厚积薄发的企业文化。格力的财报相比美的,读起来就想是理科生高铁侠,高科技炫酷吊炸天。

护城河:有护城河。其高知名度下占领用户心智,相对其他品牌有相对溢价能力,同时在远超同行业的研发技术实力、掌握全产业链核心技术及规模成本优势下,三者良性循环建立了竞争壁垒。加之自有渠道,掌握独立自主权,减少了完全受制于人的风险。

估值:

保守估计,未来10年格力电器平均ROE在26.5%左右。

内在价值在74-80元之间

个股趋势:多头单边走势初期,当前下跌动能明显,继续下跌概率大,若跌破49元则极有可能深跌

作者:面壁者-吾狐

链接:https://xueqiu.com/4612211010/126176977

来源:雪球

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

本文内容仅代表作者观点,不代表本站立场,如若转载,请注明出处:https://www.fx220.com/news/16131.html

相关推荐

-

外汇信息:FCA警告Kleinwort Hambros和HFS Capital克隆公司

外汇信息:FCA警告Kleinwort Hambros和HFS Capital克隆公司 英国金融行为监管局(FCA)公布了克隆公司Kleinwort Hambros / SG Kl…

-

新三板改革加速 四类公司或入精选层

11月8日,证监会和全国股转公司就新三板改革发布重磅文件,股转公司新起草及新修订的6项自律规则向市场征求意见,6项规则明确了精选层遴选标准、公开发行安排、连续竞价交易机制、投资者适当性管理、转板须符合的条件等细节问题。

-

多家德国物流公司将合作创建区块链跟踪平台,安永参与管理

据Cointelegraph报道,多家德国物流公司已就创建了一个联合区块链跟踪平台达成合作。据报道,参与该项目的公司包括LKW Walter、GS1 Austria等。此外,四大会计师事务所之一的安永(EY)将参与管理。报道称,该系统将使货运文档在区块链上数字化,以在确保更高透明度标准的同时降低成本和资源消耗,并防止伪造。

-

1万外汇一天能赚多少钱

现在有很多人们对炒外汇是比较关注的,主要还是因为炒外汇能为投资者带来很好的收益,所以说,现在众多的投资者,也是希望能加入外汇这个行业中,那么1万外汇一天能赚多少钱呢,也成为当前很多…

-

“小小的眼睛大大的疑惑”是什么梗

“小小的眼睛大大的疑惑”是最近常见的网络流行语,关于“小小的眼睛大大的疑惑”是什么意思,“小小的眼睛大大的疑惑”是什么梗,一起来泛见志流行语小百科看看吧: “小小的眼睛大大的疑惑”…

-

原油价格及国内成品油调价预测

据业内机构预测,2019年6月25日晚24点,国内成品油价格或迎来下调,预计汽、柴油每吨分别下调120元、115元,折合升价92#汽油和0#柴油分别下跌0.09元/升、0.10元/…

-

MT4软件使用教程基础知识(1)-MetaTrader4 的画面构成

将介绍MetaTrader4 的画面构成和各部分的名称及作用。 1:菜单栏显示MT4的所有菜单。 2:工具栏从菜单栏中抽选出主要功能的菜单。 3:报价显示窗口可确认交易货币对的汇率…

-

前三季度我国人民币贷款增加13.63万亿元

中国人民银行15日发布金融统计数据显示,前三季度人民币贷款增加13.63万亿元,同比多增4867亿元。 央行数据显示,9月末,人民币贷款余额149.92万亿元,同比增长12.5%,…

-

FOREX.com嘉盛集团|美联储拒绝公布决策者就疫情期间个人交易进行的沟通

FOREX.com嘉盛集团讯美联储在回应路透依据信息自由法提出的要求时说,其道德官员和决策者之间关于2020年疫情年期间进行的金融交易的通信大约有60页。 但美联储“全然拒绝”公布…

-

mt4成交量指标-OBV成交量净额指标

mt4成交量指标-OBV成交量净额指标 OBN 指标又称能量潮或者成交量净额指标,是由美国分析家葛兰碧所创造的,是一种重点研判股市成交量的中短期技术分析指标,在汇市中也同样适用。O…

-

新三板“订制款”发行制度渐行渐近

11月21日,接近监管层的人士对《证券日报》记者表示,监管部门正在就新三板企业发行、承销、保荐等内容的重要政策向部分券商征求意见。未来,全国股转公司有望明确新三板采用询价、竞价和直接定价3种发行方式。另外,本次全面深改也正式推出非定向公开发行制度,力促优化市场流动性、提升市场定价能力。