周三(11月27日)美元走高,美元指数刷新近二周高点至98.44,贸易谈判乐观情绪和美国表现稳健的数据减轻了经济增长之忧;英镑较日低回升近百点,刷新本周高点至1.2921;伴随风险偏好升温,美元兑日元创5月31日以来新高至109.61。金价下滑,因美元走强,且美国股市攀升至纪录高位,也抑制了黄金的避险需求。油价下跌,美国库存增加及产量上升推动油价走低。

周三(11月27日)美元走高,美元指数刷新近二周高点至98.44,贸易谈判乐观情绪和美国表现稳健的数据减轻了经济增长之忧;英镑较日低回升近百点,刷新本周高点至1.2921;伴随风险偏好升温,美元兑日元创5月31日以来新高至109.61。金价下滑,因美元走强,且美国股市攀升至纪录高位,也抑制了黄金的避险需求。油价下跌,美国库存增加及产量上升推动油价走低。

商品收盘方面,COMEX 12月黄金期货收跌0.4%,报1460.80美元/盎司。WTI 1月原油期货收跌0.30美元,跌幅0.51%,报58.11美元/桶;布伦特1月原油期货收跌0.21美元,跌幅0.33%,报64.06美元/桶。

美国三大股指再创新高,标普500指数收盘上涨13.10点,涨幅0.42%,报3153.65点;纳斯达克指数收盘上涨57.30点,涨幅0.66%,报8705.18点;道琼斯指数收盘上涨42.30点,涨幅0.15%,报28164.00点。

周四前瞻

| 时间 | 区域 | 指标 | 前值 |

| 14:45 | 瑞士 | 第三季度GDP年率(%) | 0.2 |

| 14:45 | 瑞士 | 第三季度GDP季率(%) | 0.3 |

| 18:00 | 欧元区 | 11月经济景气指数 | 100.8 |

| 18:00 | 欧元区 | 11月工业景气指数 | -9.5 |

| 18:00 | 欧元区 | 11月消费者信心指数终值 | -7.2 |

| 21:00 | 德国 | 11月CPI年率初值(%) | 1.1 |

11:00 日本央行行长黑田东彦(Haruhiko Kuroda)在欧洲国际金融论坛发表讲话

美国感恩节假期,美股休市,CME旗下外汇、金属和能源合约的交易提前在北京时间11月29日凌晨2:00休市

ICE旗下布伦特原油合约在北京时间11月29日凌晨02:30提前休市

全球主要市场行情一览

| 名称 | 最新价 | 涨跌 | 涨跌幅 | 最高 | 最低 | 昨收 |

| 上证指数 | 2903.19 | -3.87 | -0.13% | 2914.49 | 2893.42 | 2907.06 |

| 深证成指 | 9648.39 | -28.84 | -0.30% | 9694.22 | 9589.21 | 9677.23 |

| 日经225 | 23437.77 | 64.45 | 0.28% | 23507.82 | 23418.23 | 23373.32 |

| 恒生指数 | 26954.00 | 40.08 | 0.15% | 26974.28 | 26866.80 | 26913.92 |

| 德国DAX30 | 13287.07 | 50.65 | 0.38% | 13314.92 | 13219.43 | 13236.42 |

| 法国CAC40 | 5926.84 | -2.78 | -0.05% | 5947.30 | 5921.92 | 5929.62 |

| 英国FTSE100 | 7429.78 | 26.64 | 0.36% | 7446.00 | 7400.38 | 7403.14 |

| 道琼斯工业指数 | 28164.00 | 42.32 | 0.15% | 28174.97 | 28075.23 | 28121.68 |

| 纳斯达克指数 | 8705.18 | 57.24 | 0.66% | 8705.91 | 8662.58 | 8647.93 |

| 标普500 | 3153.63 | 13.11 | 0.42% | 3154.26 | 3143.41 | 3140.52 |

美国股市周三上涨,推动基准指数连创新高的风险偏好几乎没有减弱的迹象;标普500指数、纳斯达克综合指数和道琼斯工业平均指数连续第三个交易日创出历史收盘新高。

标普500指数11大板块中有10大板块收涨,1大板块收跌;其中信息技术板块领涨,其次是电信业务板块;工业板块为唯一下跌板块。投资者正在关注贸易局势的发展以及今年最后一个季节的业绩报告,为保持对股票的乐观态度寻找证据。

贵金属与原油

| 名称 | 最新价 | 涨跌 | 涨跌幅 | 最高 | 最低 | 昨收 |

| 现货黄金 | 1454.44 | -6.94 | -0.47% | 1462.05 | 1452.67 | 1461.38 |

| 现货钯金 | 1835.48 | 24.73 | 1.37% | 1836.46 | 1799.87 | 1810.75 |

| 现货白银 | 16.963 | -0.113 | -0.66% | 17.098 | 16.935 | 17.076 |

| 现货铂金 | 895.20 | -13.03 | -1.43% | 908.85 | 889.12 | 908.23 |

| 美国原油连续 | 58.14 | -0.27 | -0.46% | 58.68 | 57.51 | 58.41 |

金价周三下跌,现货黄金一度较日高回落逾9美元,刷新日低至1452.67美元/盎司,因美国经济数据向好,加上对贸易协议的乐观情绪,美国股市攀升至纪录高位,抑制了避险需求;现货钯金连续第四个交易日上涨,一度上涨1.4%至创纪录的1835.27美元/盎司。

RJO Futures高级市场策略师Phil Streible表示,今早的经济数据帮助提振股票并给黄金施加压力,黄金从感恩节到圣诞节会有季节性下跌,因股市一般上涨。

ActivTrades首席分析师Carlo Alberto De Casa在一份报告中说,黄金价格仍维持在1450美元/盎司上方,但此支撑区域的失守将为进一步下跌开辟空间,在2019年黄金强牛之后,很可能标志着趋势发生了更大的反转。

油价周三下跌,美国库存增加及产量上升推动油价走低;美国能源信息管理局报告显示美国上周原油库存意外增加,汽油库存飙升,产量再创新高;不过市场对美中贸易协定将很快达成的乐观情绪限制了油市的跌幅。

上周美国商业原油库存增加了157万桶,日产量达到了历史新高1290万桶;交易咨询公司Ritterbusch and Associates总裁Jim Ritterbusch在一份报告中称,EIA预计原油日产量将进一步增加至创纪录的1290万桶,这似乎是今日抛售的主要动因,RBOB(汽油)期货拖累了油市其他合约的表现,因汽油库存增幅远高于预期。

堪萨斯州Tortoise的投资组合经理Brian Kessens表示,我们之前预计,经历了秋季以及设备检修期,炼油厂的开工率应该会出现回升,因此库存增加令人意外。

油价稍后小幅收窄跌幅,因一份报告显示,美国石油钻探商连续12个月减少钻机数量,持续时间创纪录。钻机数量是衡量未来供应的一个指标。能源服务公司贝克休斯表示,截至11月27日当周,美国活跃钻机减少三座,总量降至668座,为2017年4月以来的最低水平;因周四是美国感恩节假期,该数据提前一天发布。

外汇

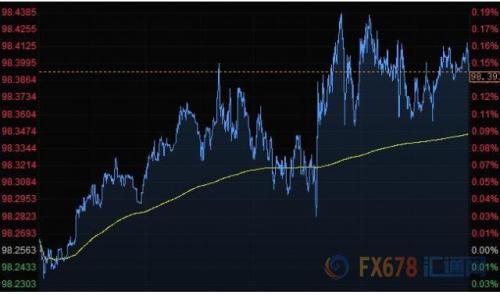

美元周三走高,美元指数刷新近二周高点至98.44,因贸易谈判乐观情绪和美国表现稳健的数据减轻了经济增长之忧。英镑领涨G-10货币,日元和瑞郎垫底。伴随风险偏好升温,美元兑日元连续第六个交易日走强,创5月31日以来新高至109.61。

美元指数涨0.14%至98.39,美国经济增长在第三季略有回升,而不是像初值数据显示的那样放缓;因库存增加的速度加快,且企业投资下滑幅度也放缓。虽然预期月末定盘资金流会带来美元卖盘,但也有投机账户在周四美国感恩节假期前回补美元空头头寸。美国10年期国债收益率四个交易日来首次攀升。

OANDA资深外汇分析师Alfonso Esparza称,乐观数据肯定支撑了美元。美联储已经暗示,今年的降息周期将告一段落,今日发布的强劲数据为这一想法提供了依据;另一个因素是,现在基本上是美国市场的周末,没人希望在感恩节周末之前做空美元。

欧元兑美元下跌0.20%至1.1002美元,1个月和3个月隐含波动率跌至纪录低点,没有反弹迹象。整个纽约时段,欧元兑美元大部分时间都徘徊在1.0995-1.1000,此处附近有大规模期权到期。投机账户在GDP和耐用品数据公布后卖出欧元。驻欧洲交易员称,1.0970-90有买需,虽然这些水平附近也有止损卖盘;最近见到公司账户为了月末需求而卖出欧元。

美元兑日元涨0.45%至109.54,连续第六个交易日走强;突破本月早些时候的高位109.49,触及109.61日元的5月31日以来高位。日元创2018年5月以来最长连跌

109.50附近的卖盘和止损盘被触发;瑞郎兑日元及欧元兑日元买盘,以及月末前的平仓也提振了美元兑日元。零散的日本出口商卖盘散布在110.00下方。美元兑瑞郎涨0.23%至0.9993,盘中一度创10月4日以来新高至1.00关口。

摩根大通预计美元兑日元2020年将维持在107-112的窄幅区间内,短期内将继续试探这个区间的上限。

英镑兑美元上涨0.43%至1.2921;之前英镑兑美元和欧元升至盘中高点,因市场揣测将于伦敦时间周三晚发布的YouGov民调将显示保守党占优势多数。欧元兑英镑一度下跌0.5%至六个多月来最低。

其它货币对方面,美元兑加元上涨0.08%至1.3282,周三报道称,美墨加自贸协议可能在12月中之前获得通过;摩根大通预测加元将在明年一季度跌至1美元兑1.36加元,然后年底前跌至1.38。澳元兑美元跌0.18%至0.6776,亚洲时段跌逾0.2%,因市场猜测澳洲联储将降息。纽元兑美元跌0.14%至0.6419。

国际要闻

【美联储褐皮书:经济活动缓和扩张】美联储公布经济状况褐皮书显示,从10月到11月中旬,大多数地区报告消费者支出稳定至温和增长,且几个地区的汽车销售和旅游业均录得增长。在制造业方面,当季报告扩张的地区比前一报告期增加,尽管大多数地区依旧没有增长。总体而言,尽管全美劳动力市场仍然紧俏,但总体就业继续小幅增长。在本报告所述期间,物价缓和上涨,制造业投入成本和销售价格的报告好坏参半。

【EIA报告:美国截至11月22日当周除却战略储备的商业原油库存增加157.2万桶至4.52亿桶】汽油库存增加513.2万桶,精炼油库存增加72.5万桶。上周美国国内原油产量增加10万桶至1290万桶/日。美国上周原油出口增加45.3万桶/日至348万桶/日,连续3周录得增长。

【YouGov民调显示英国保守党可能在大选中赢得超绝对多数的359个席位】根据民意调查机构YouGov发表在《泰晤士报》上的模型,英国保守党可能在12月12日的选举中获得359个席位,从而赢得议会的绝对多数。工党可能获得211个席位,自由民主党可能获得13席,SNP可能获得43席,脱欧党料不会获得任何席位。在至少30个被认为是保守党的席位中,其预计获胜优势低于5%。YouGov警告说,保守党在全国民调中的领先优势若由现在的11个百分点下降至不到7个百分点,则鲍里斯・约翰逊将丢掉其绝对多数。

【美国达拉斯联储主席卡普兰(2020年有投票权):美联储当前的利率水平很合理】全球经济增长疲软、制造业疲软、商业投资疲软的情况仍然存在。货币政策必须向前看,我不想对未来的行动作出承诺。现在还不是让点阵图“退休”的时候,但对美联储来说,检查沟通做法是健康的。

【能源服务公司贝克休斯表示,截至11月27日当周,美国活跃钻机减少三座,总量降至668座,为2017年4月以来的最低水平】

国内要闻

【证券日报头版评论:资本市场对外开放硕果累累,明年“沪德通”值得期待】今年以来资本市场的对外开放可谓硕果累累,成绩显著。接下来,资本市场的对外开放有三方面工作值得期待。首先,2020年,证券公司、期货公司、基金公司的外资股比限制将全面取消。其次,QFII、RQFII相关制度规则即将发布,将降低准入门槛,扩大投资范围,有利于引进更多境外长期资金。第三,扩大交易所债券市场对外开放力度,拓展外资进入交易所债券市场渠道。此外,“沪德通”也被提上了日程。明年我国资本市场与境外市场的互联互通也将有新突破。呼声颇高的“沪德通”、“沪新通”等都有希望实现。

【证券时报头版:核心资产股价波动 基金经理遭遇选择性难题】证券时报头版刊文称,近期,A股市场“核心资产”出现不同寻常的价格波动,在一定程度上折射基金经理的估值争议,让他们遭遇选择性难题。而在年底机构频频调仓换股的背后,无疑是一场关于“核心资产”的性价比之争。一位价值投资风格基金经理就直言:“现在买白马股还是价值投资吗?布局估值那么贵的白马股,就类似2015年买成长股或题材股。”

本文内容仅代表作者观点,不代表本站立场,如若转载,请注明出处:https://www.fx220.com/zimeiti/waihuifenxi/39484.html

相关推荐

-

官司竟然一路打到最高院!这家科创板公司再遭日本“老对手”起诉,这些上市公司也卷入诉讼

登陆科创板之后,这家上市企业的诉讼风险再一次引起市场关注。 11月22日晚间,长阳科技 (行情 688299 ,诊股)公告称,其遭到来自日本东丽的起诉,诉讼案由为知识产权诉讼。日本东丽作为“光反射板用白色聚酯膜”发明专利的专利权人,认为长阳科技侵犯其专利权,要求长阳科技停止侵犯并支付2600万元的赔偿金。

-

炒白银投资方式有哪些

炒白银投资的方式有哪些? 炒白银是指通过一定手段,从投资白银的方式中获利的一种投资方式。与黄金相比,同样也是贵金属的白银,往往在黄金的璀璨光泽下显得有些黯淡。即使白银在历史上也曾经与黄金一样作为流通的货币,曾经有着荣耀的身份。但是,与黄金相比,炒白银的投资前景可能还要更加光明。白银的投资方式有以下几种:

-

伦敦金建仓有哪些注意事项

伦敦金因起源于英国伦敦而得名,是一种国际性的投资产品,也得到了国内外众多交易者的喜爱。在伦敦金投资过程中人们在正规平台上进行开户之后就要入资建仓了,建仓的时机把握能够直接影响人们在伦敦金投资中的收益。所以伦敦金建仓有哪些注意事项呢?

-

国内贵金属投资现状如何?

从目前的整体情况来看,国内贵金属投资行业是比较火热的,因其新型的投资方式,在不同程度上满足了各群体的投资需求,进场交易的投资者也在逐渐增加。接下来,我们一起详细地了解一下,国内贵金属投资现状如何。

-

现货黄金有很多人投资吗?

我们很多人做事都喜欢有依赖或者从众心理,如果身边的人都做了某样事,就觉得是好的,如果身边的人没有做,那就一定是坏的。这是一种典型的惯性思维,有时候我们需要打破惯性,勇敢的接触新事物。

-

沪市公司监管锐评第五期 | ST公司炒作“野火烧不尽” 根除乱象更要“土壤改良”

这段时间,ST公司行情有点不一样。近一个月,Wind ST概念指数累计上涨5.06%,而同期沪深300指数却下跌1.95%;两市144只ST股票中,有12只涨幅超过20%,36只涨幅达到10%以上。其中,*ST九有(行情600462,诊股)和*ST鹏起(行情600614,诊股)连续多个涨停,但两家公司也并无实质性改变基本面的重大事项。如此场景让人感觉似曾相识,这两年眼看就要熄火的“炒差、炒壳”之风似乎有死灰复燃的迹象。

-

网上炒黄金有哪些盈利诀窍

网络技术的快速发展是当今社会的重要特征,而网络同时也对历史悠久的投资市场产生了重要影响。尤其是在黄金投资交易过程中,网络改变了人们的交易环境,网上炒黄金的出现也增加了更多的交易便捷。那么在网上炒黄金有哪些需要掌握的盈利诀窍呢?

-

投资现货黄金有哪些方面需要注意的?

入市有风险,投资需谨慎。想必这句话,大家都耳熟能详了吧。但仍有大多数人不去考虑风险,贸然入市的,这样只会加大损失的概率。所以,我们在投资现货黄金时,一定不能莽撞,而是需要打好基础。那么,我们在投资现货黄金时,需要注意一些什么呢?