一周回顾:美元指数震荡上行,美元兑人民币延续窄幅盘整。周五晚间欧元区经济数据表现不佳,USDCNH随美元指数上行,收于USDCNY上方。三大人民币指数低位震荡。境内外远期点数上行、远期价差走扩。

事件及政策:

1、中美1年期国债收益率自11月初起倒挂,美元兑人民币汇率反应平淡。

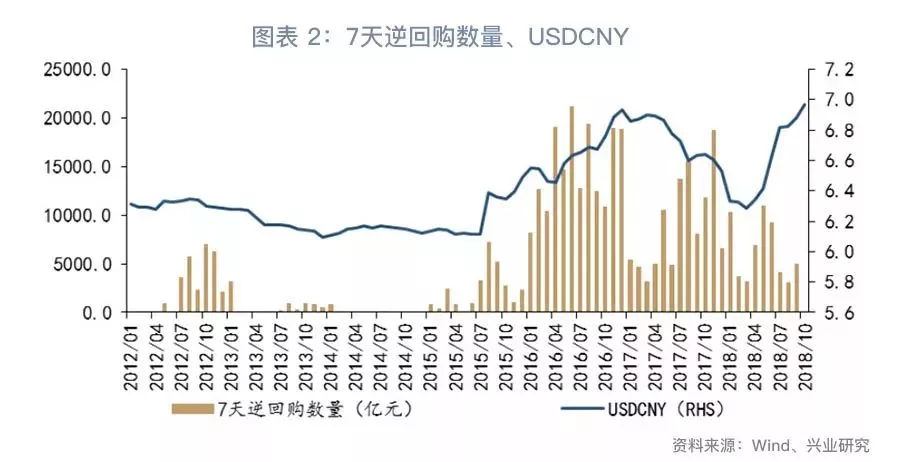

2、逆回购连续20个交易日暂停,未来或采取降准与正回购组合拳平滑银行间流动性,起到托底短期市场利率作用。

3、自贸区金改再进一步,允许自贸区内银行业金融机构在依法合规、风险可控的前提下按相关规定为境外机构办理人民币衍生产品等业务。

4、财政部表示未来三年对境外机构投资境内债券市场取得的债券利息收入免征收企业所得税和增值税。

后市展望:欧元区政治风险未能解除、基本面继续下行之下,美元指数难有趋势下行动力,人民币继续窄幅整理行情。密切关注G20峰会传达的中美关系边际变化信号。倘若中美关系边际好转,人民币汇率上有顶的行情或延续更长时间。此外,关注美联储官员对2019年加息路径的表态。

一、一周回顾

1、市场走势[1]

美元兑人民币中间价周五(11月23日)报6.9306,人民币相较上周升值71pips,CNY收报6.9421,相较上周升值53pips;CNH收报6.9444,相较上周贬值225pips。境内外人民币即期、掉期和远期价差分别是23pips、751pips、697pips。欧元兑人民币、英镑兑人民币、100日元兑人民币、港币兑人民币相较上周收盘分别升值295pips、升值489pips、升值187pips和升值21pips。

本周美元指数震荡上行,美元兑人民币继续窄幅震荡,周五晚间公布的德国和欧元区PMI数据表现不佳导致欧元大幅贬值,美元兑人民币随美元指数升值,USDCNH收于USDCNY上方。主要非美货币相对人民币升值,三大人民币指数低位震荡。人民币汇率弹性提升。

本境内短端人民币流动性先紧后松,长端人民币流动性边际宽松,境外人民币流动性与上周相比变化不大。境内外掉期点数小幅下行,远期点数上行,远期价差走扩。中证报刊文表示“中美利差已处低位,若利差进一步收窄,可能冲击人民币汇率运行和资金流动的稳定性。当前,保持人民币汇率总体稳定仍是值得坚守的目标,货币市场利率面临的底部约束正变得清晰,短期限市场利率或已基本到底”。

2、事件及政策

1)中美1年期国债利率倒挂

点评:

2018年11月7日以来,中美一年期国债收益率倒挂。从历史上看,2000年以后倒挂仅发生在2004年到2006年间,当时处于经常账户顺差扩大,人民币汇率单边升值阶段,对现阶段人民币汇率变化不具备参考性。

我们在《兴业研究人民币汇率月度观察:中美贸易谈判期再临20181101》中分析了中美利率倒挂的可能性及影响。总体来说,未来中美政策利率、3个月拆借利率、1年期国债收益率和10年期国债收益率都可能出现倒挂,当前1年期国债收益率如期倒挂,截止11月23日,政策利差、3个月拆借利差、10年期国债收益率差分别收窄至30bp、37bp和34bp。中美利率倒挂会通过市场预期、跨境资本流动对人民币汇率形成负面冲击。现阶段逆周期调控政策的作用下,市场对于1年期利率倒挂的反应不大,然而这实质上将当期的压力转移到“未来”,倘若利差锚向汇率的传导恢复,则美元兑人民币汇率面临升值压力。

2)连续20个交易日暂停逆回购

点评:

自2018年10月26日起,央行连续20个交易日暂停逆回购,刷新2016年初央行宣布增加公开市场操作频率至每个工作日以来新高。而从2018年10月资产负债表来看,央行或已开启正回购[2]。然而,疑似正回购的举措并不意味着央行货币政策转向,从韩国经验来看,“降准+正回购”往往会搭配使用,在货币政策稳健中性的框架下,起到阶段性平滑流动性的作用。

暂停逆回购,甚至重启正回购,一定程度上会对短端市场利率形成托底,以缓解和预防中美利率倒挂、人民币市场利率和政策利率倒挂等趋势。

3)促进资本对外开放和人民币跨进使用

事件:

11月23日,国务院印发《关于支持自由贸易试验区深化改革创新若干措施的通知(国发〔2018〕38号)》[3],包含营造优良投资环境、提升贸易便利化水平、推动金融创新服务实体经济、推进人力资源领域先行先试等四部分五十三个措施,每个措施均明确负责部门。

《通知》中“推动金融创新服务实体经济”部分改革措施需重点关注,标志着自贸区金融改革的进一步推进:(1)允许自贸区内银行业金融机构在依法合规、风险可控的前提下按相关规定为境外机构办理人民币衍生产品等业务(负责部门:人民银行、银保监会、外汇局);(2)支持坚持市场定位、满足监管要求、符合行政许可相关业务资格条件的地方法人银行在依法合规、风险可控的前提下开展人民币与外汇衍生产品业务,或申请与具备资格的银行业金融机构合作开展远期结售汇业务等(负责部门:人民银行、银保监会、外汇局);(3)支持自贸试验区内符合条件的个人按照规定开展境外证券投资(负责部门:证监会、人民银行);(4)支持自贸试验区依托适合自身特点的账户体系开展人民币跨境业务(负责部门:人民银行);(5)鼓励、支持自贸试验区内银行业金融机构基于真实需求和审慎原则向境外机构和境外项目发放人民币贷款(负责部门:人民银行、外交部、发展改革委、商务部、国资委、银保监会);(6)推动与大宗商品出口国、“一带一路”国家和地区在油品等大宗商品贸易中使用人民币计价、结算,引导银行业金融机构根据“谁进口、谁付汇”原则办理油品贸易的跨境支付业务,支持自贸试验区保税燃料油供应以人民币计价、结算(负责部门:人民银行等部门,适用范围:浙江自贸试验区)。

除此之外,为扩大金融市场对外开放,财政部发布《关于境外机构投资境内债券市场企业所得税增值税政策的通知》(财税〔2018〕108号),明确自2018年11月7日起至2021年11月6日止,对境外机构投资境内债券市场取得的债券利息收入暂免征收企业所得税和增值税。新浪援引路透社称,中国明年初将开始接受外国保险公司控股在华合资公司的申请,甚至正考虑比此前预期的更早准许外资在华成立独资保险公司;消息人士称,监管机构预计最早将于明年一季度公布正式指导方针,并将在此后不久开始接受外国保险公司的申请。

大人民币跨境使用,中国央行与印尼央行续签双边本币互换协议,规模2000亿元人民币/440万亿印尼盾。

二、后市展望

欧元区政治风险未能解除、美联储12月加息临近的背景下,美元指数难有趋势下行动力,但继续上行空间恐也有限。无额外消息时人民币汇率持续窄幅整理。下周G20峰会将正式召开,需密切关注该会议传达的中美关系边际变化的信号。倘若中美关系边际好转,人民币汇率上有顶的行情或延续更长时间;倘若中美谈判未能达成一致,2019年初上调2000亿美元进口商品关税的举措将对人民币汇率形成冲击。

此外,近期美联储内部关于鹰派加息出现分化,需关注近期联储官员表态以及12月美联储议息是否调整加息路径。

市场动态跟踪

注:[1]市场走势数据均来源于Wind数据库。

[2]其一,10月其他存款性公司资产负债表显示其对中央银行债权项目环比增加3800亿元,为2018年首次;其二,货币当局资产负债表显示“其他负债”项目环比增加4364亿元,该项目通常包含正回购以及以外币缴纳的存款准备金,考虑到10月货币当局“其他国外资产”项目环比仅增加115亿元,“其他负债”项下正回购操作回笼的资金可能占主要。

本文内容仅代表作者观点,不代表本站立场,如若转载,请注明出处:https://www.fx220.com/ycjx/3263.html

相关推荐

-

黄金为何如此猛涨,会不会大跌啊

前提概要 黄金近两周时间,都走出极大波幅。上周时间,黄金自1333.06上涨至1411.99,将近80美元的变动金额。本周才过一半,黄金价格又从1400.45上涨至1439.22后…

-

被业务员带到灏天金融,推荐老师喊单导致亏损,现账户也无法登陆

灏天金融网址:www.gloyfx.com本人于2018年9月左右接到业务员小陈电话,向我介绍新品种黄花梨,介绍称这种品种比黄金原油好把握很多。我之前做黄金原油亏损很多,本来也对这个市场不抱什么希望,但是听他这么说还是将信将疑。

-

一带一路高峰论坛(视频直播地址)

第二届“一带一路”国际合作高峰论坛 李君红 摄 汝涛摄 于志强 摄 香山公园 绪银平摄 北京植物园 陈雨摄 论坛开幕在即,各项服务保障工作进展如何?记者就此专访了北京市有关负责人。…

-

澳大利ASIC布局脱欧事宜,做好最坏打算

澳大利亚证券和投资委员会(ASIC)发布了英国脱欧的准备计划。截止脱欧不到两个月,ASIC正在为最坏的情况做准备,但希望能做到最好。 英国计划于今年3月29日离开欧盟。无论两者之间…

-

铸博皇御贵金属荣获“年度最佳贵金属交易商”

1月31日,由中金网主办的第五届《中金财经风云榜》隆重揭晓获奖名单。铸博皇御贵金属受金融领域各界权威人士一致推举,荣获“年度最佳贵金属交易商”大奖!在众多优秀的交易平台中脱颖而出,…

-

Alpari艾福瑞合法吗

Alpari艾福瑞 于1998年在俄罗斯成立。目前受俄罗斯CBRF监管(监管号:045-14003-020000);伯利兹IFSC监督(监管号:IFSC/60/301/TS/18)…

-

财经早餐:美元持稳黄金失守1500 油价创一个月来最好表现

周五(8月9日)美元指数持稳,盘中一度获得短暂提振,因特朗普表示他不会贬值美元;贸易焦虑刺激避险需求,日元接近2019年高点,英镑兑美元重挫百点,创2017年1月以来新低至1.2025,英国脱欧动荡引发技术性衰退的讨论。金价小幅下滑,现货黄金失守1500美元关口,但本周涨近4%,为2016年4月以来的最大涨幅,全球多家央行降息以及负收益率债券营造了一个“完美的环境”。美油涨逾3%,创出接近一个月最大升幅,沙特阿拉伯帮助稳定油价的计划提升了市场信心。

-

新坚固金业:黄金1336多傲视全场,原油宽幅震

新坚固金业:黄金1336多傲视全场,原油宽幅震 日内操作参考建议:建议早盘回调1342直接多,回撤1239加仓多,防卫1335.目的1348,调整只是自己又堕入主力的诱空漩涡,首先…

-

一周机构去哪儿?嘉实基金、高毅资产等调研了这些个股(名单)

上周(11.18~11.22),A股震荡调整,上证指数和深证成指分别累计下跌0.21%和0.22%。iFinD统计数据显示,当周两市有90家上市公司披露调研报告。从行业分布来看,被调研公司集中在化工、医药生物、电子等行业。

-

嘉盛集团 | 人民币贬值的后果是什么? 对国际消费有何影响?

在最近的英国脱欧公投之后,人民币汇率发生了重大变化。 前一阶段,人民币兑美元突破6后,目前人民币兑美元已经突破6.68。 也就是说,人民币在国际上客观上贬值了10%以上。 那么,人…

-

外汇指数中心:美元黯淡下挫,黄金反弹冲高

在周一的外汇市场上,美元呈小幅回落整理的走势,美元指数最高上涨到96.69,最低下跌到96.40,收盘在96.56。欧美最高上涨到1.1331,最低下跌到1.1289,收盘在1.1…