外汇远期敞口包括外汇交易(远期、期货、掉期、未交割现货)的远期头寸和外币利率衍生交易的应收付利息。

对于以上交易,均按照未来现金流计量外汇远期敞口。即,外汇交易(包括外汇期货合约)的远期头寸应按照合约的名义金额计算;外币利率衍生交易的应按照未实现盈亏(外汇利率期货)、或应收付利息(外汇利率掉期)、或结算净额(远期利率协议)计算。

远期敞口的计量非常简单,但是深究之下,容易让人产生以下困惑:

1. 外汇远端现金流发生的时点不一样,为什么没有考虑时间的差异呢?

这是因为时间因素本质上是利率因素,应在利率风险敞口中计量。

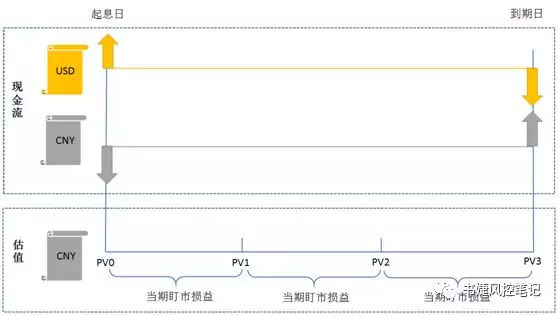

2. 外汇交易远端现金流的估值损益与外汇敞口是什么关系?

以货币掉期为例,交易过程中的现金流与估值损益的关系如下图:

从中可以看到:

(1)美元现金流终将进入美元账套,形成美元敞口(前文中的E类会计活动);

(2)盯市损益进入了人民币账套,不形成美元敞口。

有的银行美元账套下也有估值损益,这些估值损益通常是按照上述规则记录的非美元货币的估值损益。

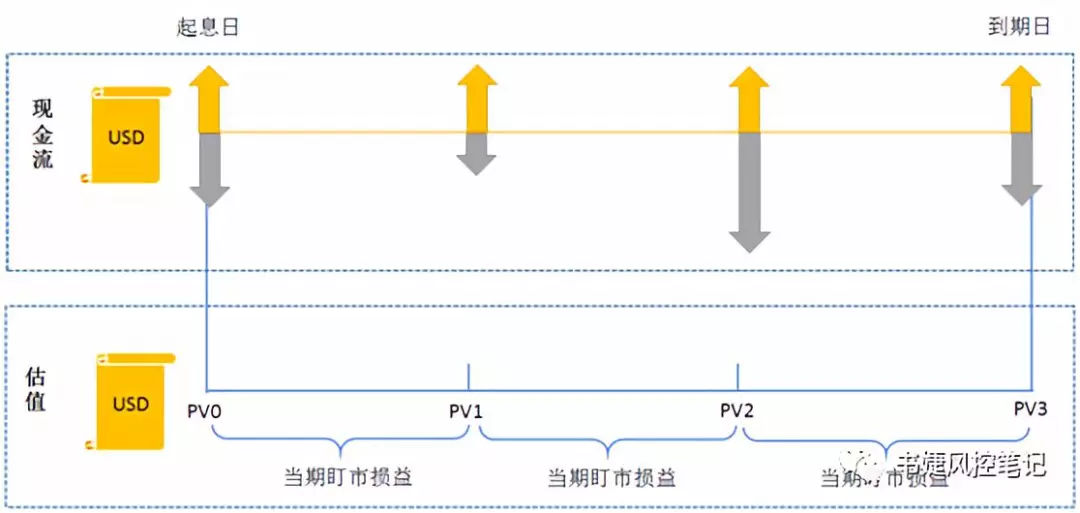

- 3. 外汇利率产品远端现金流的估值损益与外汇敞口是什么关系?

以外汇利率掉期为例,交易过程中的现金流与估值损益的关系如下图:

与前者不同,外汇利率掉期的估值损益是计入美元账套的,此时:

- 交割净现金流最终将进入美元资产负债表,形成美元敞口;(前文中的F类会计活动)

- 未交割现金流的估值损益,也会形成美元资产负债表中的敞口。(前文中的F类会计活动)

如果两者都被计入外汇敞口,那是否存在重复计量的问题?笔者认为并没有发生重复计量。

因为后者的估值损益,计量的是利率波动形成的美元估值损益,并未计量美元兑人民币的汇率波动而产生的估值损益。

本文内容仅代表作者观点,不代表本站立场,如若转载,请注明出处:https://www.fx220.com/whxy/3736.html

相关推荐

-

华为首款可折叠屏5G手机HUAWEI Mate X开售 瞬间售罄

华为首款可折叠屏5G双模手机HUAWEI Mate X 于O11月15日10时08分开售,全网通8GB+512GB(星际蓝)版售价16999元。CPU型号为麒麟980+巴龙5000,支持SA和NSA两种组网方式,并支持5G+4G双卡双待。

-

外汇山_汇山ea高频量化对冲程序

外汇山核心技能是专业从事外汇、黄金、石油及国际指数期货的程序化交易团队,在外汇操盘坚持10年如一日的实战交易,有着丰富的操盘经验。自2008年开始,研发出“全自动化EA智能交易机器…

-

外汇止损技巧_外汇止损方法有哪些

在外汇交易中,止损是每个投资者都需要学习和经验的一步。那么,什么是停止损失?止损是指外汇投资过程中的损失达到一定数额,及时剔除头寸,防止形成较大的损失,简单点是“切肉”。停止损失的…

-

成功点金:3.18黄金中长线坚定看涨,原油分批布局多

做投资不仅仅是每天的操作,比这更重要的是前期的安排。虽然黄金、原油是目前市场比较热门投资产品,但还是有很多朋友不是很懂,所以在投资过程中去慢慢学习掌握常用的技术指标(均线、MA…

-

金价飙升站上千五关口 德拉基鸽派基调和欧美疲弱数据支撑金价

周四(10月24日)纽约时段盘中,现货金价大幅攀升,市场关注的欧洲央行决议维持政策不变,但德拉基继续释放鸽派基调,且强调经济下行风险,这个金价带来强劲支撑。同时美国耐用品订单数据表现不佳,欧洲制造业数据不佳也支撑了金价。此外,全球经济放缓预期和美联储下周降息预期是对金价走势的温和支撑。

-

现货黄金短线交易有哪些技术指标?

根据投资者持仓时间的不同,可以将现货黄金分为长线操作和短线交易。目前市场中选择短线交易的不在少数,一方面短线投资能够帮助人们很快的获得盈利,另一方面也能有效降低交易成本,避免支付隔夜利息费。那么现货黄金短线操作有哪些技术指标呢?

-

注意!晚间美国CPI重磅来袭!

北京时间周五20:30,美国将公布4月消费者物价指数(CPI)数据。数据表现对于美联储利率前景至关重要,因此受到高度关注。 外媒调查显示,美国4月CPI年率料增长2.1%,前值为上…

-

2018年最新国家对外汇平台的政策

2018年最新国家对外汇平台的政策 期货市场迎来重磅消息,人民币外汇期货将酝酿上市。 2018年11月2日,证监会副主席方星海在中新(重庆)战略性互联互通示范性项目金融峰会上讲话时…

-

炒外汇入门,新手怎样炒外汇!

很多人正在跃跃欲试进入这个外汇市场。对于新手来说,应该怎么样炒外汇呢?今天小编就来告诉大家新手炒外汇的流程 一:新手炒外汇步骤 第一步,了解外汇市场概况。 第二步,学习外汇基础知识…