前文中我们了解到货币和黄金的关联性,美元和原油的关联性,接下来我们继续了解一下债券利差与外汇交易,债券市场、固定收益证券和外汇市场之间的关系。我们现在开始。

债券与外汇交易

债券是由某一实体需要筹资时签发的一张“借据”。这些实体,如政府、市政或跨国企业,需要大量的资金来营运,因此他们需要从银行或像你这样的个人手中借款。当你拥有政府债券时,事实上是政府向你借钱了。

你或许想知道,“这是不是和拥有股票一样呢?”

它们主要的不同点在于债券有确定的到期时间,到预定时间时你能拿回借出去的钱,也就是本金。同样,当投资者从公司购买债券时,每隔一段时间,他能得到一个确定的回报率,也被称为债券收益率。周期性的利率支付也被称为息票利息。

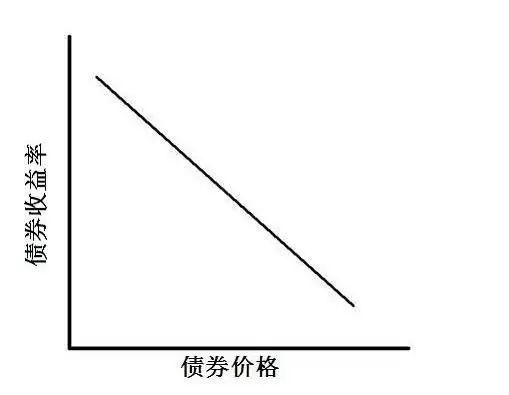

债券价格和债券收益率成反比关系。债券价格上升,债券收益率下降,反之亦然。下面是一张简单的图表,可帮助你记忆:

等一下……这和汇市有什么关系呢?

请始终牢记,市场之间的关系支配着货币的价格行为。

既然如此,债券收益率实际上可作为一个绝佳的判断股票市场态势的指示器。美国国债收益率是评判美国股市表现的标尺,进而反映出对美元的需求大小。

我们来看一个情境:当投资者们关注股票投资安全状况时,对债券的需求通常会上升。逃向安全资产行为使得债券价格上升,受反比关系影响,债券收益率下降。

随着越来越多的投资者远离股票和其他高风险资产,风险较低的金融工具,如美国国债和安全避风港美元的需求增加,这使得它们的价格上升。

另一个要关注政府债券收益率的原因是因为,它们是该国利率和利率预期的指向标。

例如,在美国,你要关注10年期国债。其收益率上升则美元看涨,其收益率下降则美元看跌。

知道债券收益率上升和下降的潜在动因十分重要。它可能是基于利率预期,或市场动荡,或出于安全考虑,向低风险债券抽逃的举动。

在理解了为什么债券利率上涨会导致一个国家的货币升值后,你可能渴望了解该如何在外汇交易中应用它。耐心点,新手。

想想我们进行外汇交易的目的(除了获取收益),我们的目的是通过比较经济状况,将一种强势货币和弱势货币组合起来。我们怎么能用债券收益率来进行比较呢?

债券利差与外汇交易,债券市场、固定收益证券和外汇市场

债券利差是指各国债券收益间的差异。这些差异导致了套利交易的产生。

通过监测债券利差和利率预期的变化,你就可以知道货币组合的走势如何。

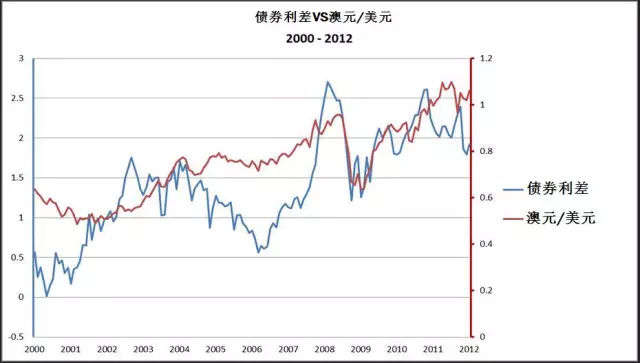

如下图所示:

两个经济体间的债券利差加大,债券收益较高国家的货币相对于债券收益较低国家的货币升值。

你可以通过观察上图显示的2000年1月至2012年1月澳元/美元价格行为及澳大利亚与美国10年期政府债券之间的债券利差走势发现这一现象。

注意当债券利差从2002年的0.50%上升到2004年的1.00%时,澳元/美元上升了近50%,从0.5000涨到了0.7000.

这一现象同样也出现在了2007年,当债券利差从1.00%升至2.50%,澳元/美元从0.7000上浮到了0.9000.那可是2000点。

当2008年衰退降临,所有主要央行都开始降息时,澳元/美元从0.9000跌至0.7000。

发生了什么事呢?

其中一个原因是交易者们开始利用套利交易。

当澳元债券和美国国债之间的利差上升时,他们购入了许多的澳元/美元。

为什么?

利用套息交易。

然而,一旦澳大利亚中央银行开始降息,债券利差减少,交易者们会减持澳元/美元,以为它们不再有利可图。

债券市场、固定收益证券和外汇市场

简要回顾:我们讨论了收益率的差异是如何作为货币价格动向的指示器的。

随着两个经济体间债券息差或利率差额的扩大,债券收益或利率较高国家的货币较另一国家的货币升值。

与债券相近,固定收益证券是一种定期支付固定回报的投资。固定收益证券回报高的国家将会吸引更多的投资者,对吗?

这将使得这些国家的货币相较于固定收益市场回报低的国家的货币更有吸引力。

例如,我们一起看看英国债券和欧洲证券。

如果欧洲证券的回报低于英国债券,投资者们将不愿把钱投入欧元区固定收益市场,而会转投收益较高的资产。因此,欧元相较于其他货币走低,特别是与英镑相比。

这一现象适用于任一固定收益市场及货币。

你可以比较巴西固定收益证券与俄罗斯固定收益市场的回报,利用之间的差异预测雷亚尔(巴西货币)和卢比(俄罗斯货币)的行为。

或者你可以将爱尔兰证券固定收益同韩国的相比……你将知道是什么情形。

你同样可以通过一国的政府网站找到现有债券的收益率。那些数据比较准确。他们是政府,要相信他们。

事实上,大部分国家都会发行债券,但你可能想要找那些货币属于主要货币的国家的相关信息。

一些国家同样提供不同到期期限的债券,所以要确定你比较的是相同到期期限的债券(如5年期英国债券和5年期欧洲证券),否则你的分析将毫无意义。

我们不想那样,不是吗?

本文内容仅代表作者观点,不代表本站立场,如若转载,请注明出处:https://www.fx220.com/whxy/3542.html

相关推荐

-

全身撤离合资券商!这家市值1.1万亿的金融巨头要另起炉灶

12月3日晚间,东方证券(行情600958,诊股)公告,收到上海证监局《关于东方花旗证券有限公司股东变更的无异议函》。上海证监局对公司受让花旗亚洲所持东方花旗33.3%股权原则上无异议。

-

多事之夜!特朗普又发推&英国传来新消息 市场掀起巨澜

周四(10月24日),欧洲央行利率决定、美国一连串经济数据、英国脱欧消息频传,金融市场迎来“多事之夜”。欧洲央行行长德拉基在“鸽”声中完美谢幕,欧元/美元持续下跌,并触及一周新低。美国最新出炉的耐用品订单逊于预期,随后公布的制造业PMI和新屋销售数据则符合预期,美国总统特朗普再次发推抨击美联储,美元多头却任性出击,美元指数短线加速上涨,现货黄金也迎来一波反击,一举冲破1500美元/盎司关口。英国方面喧嚣依旧,首相约翰逊最新表示,他会给议员更多的时间讨论脱欧协议,但前提是同意在12月12日举行大选,英镑/美元大幅走低,短线下跌逾百点。

-

贵金属投资交易的最佳时间段

股票市场的一蹶不振,让越来越多的投资者们不得不抛弃手中的股票转向其他行业,其实股票市场的下滑也是存在着一定必然原因的,因为股票的操控权并不是在投资者们的手里,这就造成了一系列的不公平现象,这也是股票市场没落的关键原因所在。一个行业的跌落必然就会有另一个行业的崛起,贵金属投资行业就在这样的情形之下拔地而起并且迅速成长起来,现如今的贵金属投资交易市场可谓是风靡全球,在众多投资行业里顶起了半边天,贵金属行业之所以这么受众人欢迎也是有原因的,比如贵金属行业交易数量非常巨大,每个投资者们都能掌握交易的操控权,,投资者们往往可以看准机会趁机大捞一笔。那么话说回来,这也是投资者们都想要了解的问题,什么时候才是投资的最佳时机呢,请看下文所述。

-

我国内地纪念金币投资怎么样

在内地,由于黄金市场开放不久,所以少数的收藏爱好者只能获得数量不多的收藏品,但是随着最近两年黄金市场的大力发展,纪念金币的收藏价值逐渐获得广大收藏爱好者的了解。那么,我国内地纪念金币投资怎么样。

-

郑渊洁炮轰童书入校黑幕;宗庆后否认退休传言 | 功夫日报

热点 2018年中国童书作家榜日前发布了,但“童话大王”郑渊洁却没有入榜,有网友因此质疑其童书销量。对此,郑渊洁回应称,一些上榜作家进校园售书有违反《义务教育法》之嫌。 在回应中他…

-

期货套利手续费怎么收

老虎专为虎友套利申请的机构交易手续费,够低了吧。资金太小就别难为老虎了。 另外,有些品种的手续费,交易所会随时调整,例如苹果、PTA等都出现了上调。所以,交易所收取部分按交易所通知…

-

荷包金融竟是“三无平台”

荷包金融竟是“三无平台”投资安全性存疑 “荷包能扛得住这次金融整改吗?”有投资者在某贴吧留言表示担忧。而在业内人士看来,荷包金融何时能接入银行资金存管,才是关注的重点。 此外,在当…

-

有哪些优质的伦敦金交易平台?

金荣中国是香港的一个优质正规伦敦金交易平台,它具有正规的经营资质,这是经过权威机构认证过后才获得的,因此金荣中国是合法正规经营的。正规平台在经营过程中会受到法律监管,需要为投资者提供安全的环境,这是选择平台的最基本的要求,投资者需要确认所选平台为正规平台。

-

5G、智能化加持 半导体行业即将逆势突围?这些龙头公司望受益

从统计数据来看,在2019年中美贸易摩擦的大背景下,电子行业实现了一定程度的逆势突围。截至12月13日,Wind(申万)电子行业年度涨幅领先,与大消费题材板块“并驾齐驱”,其中,半导体板块和下属集成电路板块年涨幅均翻倍;综合行业分析和业内人士研判,经历2019年行业周期“大衰退”,2020年在5G、AI等需求持续增加与新兴终端应用的帮助下,半导体产业将逐渐走出谷底。