目前在国内,大部分人提到社交交易,都会将其等同于跟单交易,但其实两者还是有区别的。

首先,什么是跟单交易?简单一点理解就是,当投资者觉得一个交易者会在交易中获利,他可以选择跟随和复制这位交易者的交易。假如这位交易者亏损了,那么他的跟随者也会亏损,反之就会获利。所以如果个人投资者选择跟单交易,找对交易者是非常重要的。

相比之下,社交交易所包括的内容更为丰富些。在社交交易中,交易者除了可以自动跟随和复制其他交易者的交易外,整个过程中交易者之间可以互相沟通。社交交易提供了一个平台可以让交易者们互相分享各自的想法与经验,使一部分交易者能够通过网络及时并且不断地得到关于市场的数据和信息。

总的来说,两者的区别就在于,是否有“社交”这一功能。不过需要注意的是,有一些社交交易平台只是提供单纯的资讯和数据服务,并不包含跟单服务。但就国内市场来说,目前大多数提供这类服务的平台是社交与跟单同时存在的。

外汇跟单与外汇喊单

外汇跟单与外汇喊单是跟单交易中非常重要的元素。

首先,什么是外汇喊单?外汇喊单是指由经验丰富或交易盈利能力较好的外汇投资者,尤其是职业分析师和个人投资者,发布本人的交易订单详细情况,交易者可以把喊单的内容作为自己进行交易的参考。

什么是外汇跟单?自动跟单可以说是传统跟单的“升级版”。自动跟单是通过一些跟单平台系统,自动跟随一些交易盈利能力较好的外汇投资者的交易信号,进行交易。

社交交易适用人群

一部分是交易新手,或者是一些没有足够的自信或者知识在这个市场中做单的交易者;

一部分则是属于没有足够的时间来进行交易的交易者。

社交交易平台的跟单模式分类

基于是否同台的划分 – 同台跟单与非同台跟单

非同台跟单:

非同台跟单模式下的平台都是独立的,他们会与其他一些经纪商合作,并同时对接多家经纪商,具体开户和资金安全由各家经纪商负责,交易过程中向合作经纪商收取的佣金由最终为经纪商所带来的交易量所决定。这类平台的优点就是这类社交交易平台会允许交易者在一系列经纪商里进行选择,也就是说交易者可以根据点差来进行选择。但有一点需要注意的是,这种独立的交易社交网络通常会向用户收取较高的佣金。这类模式最好的例子有Zulutrade、Mql、Followme、cMirror、SIRIX,Myfxbook。

同台跟单:

同台跟单平台会同时扮演经纪商与社交交易平台的角色,平台自身会有一个单独的社交跟单系统,也就是说用户只要在这一个平台就可以进行他们的交易,这种模式最好的例子就是eToro,即e投睿公司。此外还有Darwinex、Ayondo、老虎金融、金融圈等,主要还是看各家经纪商自身的实力:监管、技术、资金实力、口碑等等。在这种模式下,交易中所涉及的所有费用将会被计入点差中,也就是说交易者不需要面临任何佣金或者管理费,但是另一方面交易者也就无法选择自己更喜欢的经纪商。

同台跟单和非同台跟单的比较

同台跟单:

同台跟单与非同台跟单相比,除了前面我们提到的关于费用的优势,这种模式其他的优势在于,在同一个平台上操作,所有的订单通过服务器或VPS,直盘复制主账户的交易信号,所有的单子在很短的时间内完成,减少信号传播过程中的时间,与非同台跟单相比,延迟会低一些。

非同台跟单:

非同台跟单经纪商之间的交互协议,对信号提供者和订阅者来说是透明的,双方的帐户可以属于完全不同的经纪商。但是,非同台跟单,一般来说,这种单子跟单信号有些是第三重第四重信号,会出现跟单延迟。

更多关于同台跟单模式的介绍,可点击《详解同台跟单模式》阅读了解。

基于技术层面的划分 – EA跟单和服务化跟单

依据技术层面,我们还可以将跟单交易的类型划分为分为EA跟单和服务化跟单,两者最大的区别在于EA是依赖于某一种交易系统,而服务化跟单则不依赖于一种交易系统。

其中EA跟单分为EA本地跟单、EA网络跟单、EA服务化跟单、单经纪商服务化跟单、多经纪商服务化跟单。

具体的特点和内容有哪些呢?

1.EA本地跟单:

这是一种基于在同一台电脑上完成,同时打开两个MT4,发送与接收方共享本地文件,从而达到跟单效果。

(EA本地跟单的流程,图片来源 Followme)

这种模式是最传统的一种跟单实现方式,需要交易者账户和跟随者账户在同一台电脑上执行,优点是非常的简单、方便,也可以去跨平台。

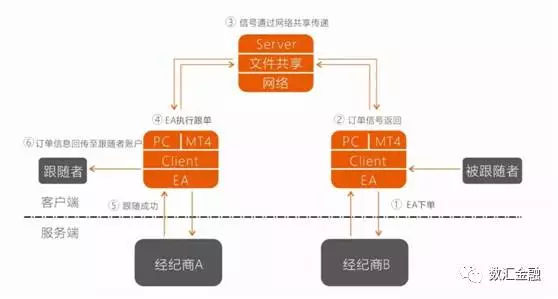

2.EA网络跟单

与EA本地跟单相比,EA网络跟单并不需要在同一台电脑上完成,发送方与接收方,共享网络位置,比如FTP,来实现远程跟单。

(EA网络跟单,图片来源 followme)

EA网络跟单与第一种相比,实现了跨地域的要求,但是这种方式的跟单延迟会比较高,而且需要配置共享网络,交易员与跟随者状态不可见,也比较容易丢单。

3. EA服务化跟单:

EA服务化跟单已经不是在以共享文件的方式去执行,而是寻找一个跟单服务来进行,发送方与接收方,同时与集中化的跟单服务通讯,跟单服务支持发送方EA与接收方EA。不是基于共享文件的方式。

(EA服务化跟单,图片来源:followme)

引入了中转服务的处理,可以在云端自动完成跟随,与前两种相比跟随的速度相对有了提高,但发送方与接收方依然需要同时打开电脑并挂着跟单服务提供的EA。

4. 单经纪商服务化跟单

单经纪商服务化跟单,基于经纪商自身的交易系统开发完成。

(单经纪商服务化跟单,图片来源:followme)

这种是我们常说的同台跟单,跟单速度快,跟单延迟较低,无需独立打开电脑。局限于经纪商,不能接入其它经纪商的交易信号,对于市场仍然属于闭环,对经纪商平台的风控、流动性、合规性的要求比较高。

这里要说明的是在我们之前一篇《详解同台跟单》的文章中,详细的介绍了eToro的跟单模式,他的模式则是另外一种同台跟单,没有跟单信号的传递过程,利用同时组合订单的方法,直接的将交易员和跟随者放在同等的地位上。

5. 跨平台服务化跟单

跨平台服务化跟单是基于多家经纪商、多种交易系统的协议,进行整合开发。实现同平台或者是跨平台的跟单,国内的Followme。

(跨平台服务化跟单,图片来源:followme)

这种跟单方法的优势是跟单速度快,跟单延迟低,无需独立打开电脑挂接EA。支持多种经纪商,市场开放,可选择性高。有独立的跟随风控体系,支持多种经纪商。

但是缺点也很明显,要第三方服务平台支持,同时需要解决跟随者与交易者账户的资金量不同而产生的风控问题,各家经纪商平台点差不同的问题等等一系列的问题,实现难度较高,需要完善的技术解决方案,而且与同台跟单相比,有一定延迟。关于跨平台服务化跟单,数汇金融在上个月的文章中做了更深入的介绍,大家可以点击《详解跨平台的跟单模式(社区交易)》阅读了解。

跟单信号的传递

那么跟单平台的信号是如何实现传递的呢?(我们以MQL为例)

1.信号提供者这边,一个交易员或者EA在他的终端上进行交易操作。

2.交易信息被发送到信号提供者所在的经纪商交易服务器上。

3.MetaTrader的信号服务器使用指定的只读密码,连接到信号提供者的经纪商服务器上,并实时接收所有的交易操作。

4.订阅者的终端将一直被连接在MetaTrader信号服务器上。因此,它会实时接收所有的交易操作。

5.订阅者的终端会在他的经纪商服务器上执行交易操作。

跟单信号提供者的要求

不管是国外的跟单交易平台,还是国内的跟单交易平台,基本上都要求信号提供者提供真实的交易账户,而且至少有三个月以上的实盘交易记录,并且对盈利幅度,资金回撤,持仓时间等都有严格的限制条件。

由于跟单网站都是要求交易高手们展示过往的交易记录的,那么大部分交易新手就可以根据网站上给出的指标来选择适合自己风格的交易高手来跟单了,其中重要的参考指标包括胜率、回撤率、盈利曲线、收益率、资金净值曲线等。

交易高手或者说信号提供者都需要满足平台需求的一些硬性的指标,虽然说仍然不能保证其是一个完全可以稳定盈利的交易者,毕竟过去取得的交易成绩不能代表未来的水平,但是,能达到这些条件,已经可以说在过去的一段时间里,其所取得的交易成绩已经是非常好的。

而交易者在选择信号提供者时,也需要根据自身的资金大小、风险偏好进行选择,毕竟适合自己的才是最好的。

社交交易的未来之监管

社交交易(Social Trading)从近年来开始大规模的流行,这其中的原因主要是因为社交交易提供了一个平台可以让交易者们互相分享各自的想法与经验,使一部分交易者能够通过网络及时并且不断地得到关于市场的信息。社交交易带来了一种新的金融数据分析方式– 通过比较和复制别人的交易、技术以及策略。

社交交易是一个在迅速发展的领域,随着零售客户对社交交易的需求增加,相应的一些社交交易的解决方案以及平台也开始不断涌现。在一些国家,经营这类业务不需要获得许可,而有一部分国家是禁止的,因此其中一部分大型的平台和解决方案供应商都是受监管的机构,但也有一部分社交交易平台却并没有接受监管。

在美国,如果想经营交易社交网络的机构至少是一家受当地政府监管的介绍经纪商。而在其他国家和地区,对于社交交易的监管却并不那么清晰,虽然有一部分交易社交网络已经接受了相关管理机构的监管,但监管却并不是强制性的。

欧洲证券和市场管理局(ESMA)在2012年发布了一个通知讨论了是否社交易服务应该被归类为投资服务。该通知最后表明如果社交交易中涉及的金融工具被包括在欧盟的欧盟金融工具市场法规(MiFID)中,那么交易社交网络或者社交交易平台可以被视为是投资管理的机构,应该接受监管机构的监督。

ESMA所提出的观点虽然并不能算是法律,但是它相当于为欧洲的监管机构的新法规的建立和实施提供了一个框架,而对于欧洲监管机构是否会对社交交易采取强硬的立场以及是否会要求交易社交网络接受监管的猜测也越来越多。一旦监管开始实施,一些未受监管的小型社交交易平台就可能被排出欧洲市场之外,此外也有一些人认为英国金融行为监管局(FCA)将是第一家对社交交易进行监管的机构。2014年,FCA发表了观点允许投资者进行跟单交易,之后又在2016年1月更新的公告中表明他们将社交交易及其相似的服务归类为投资组合管理或投资管理,并且应该按投资组合的要求对其进行监管。

ESMA的通知发布后,很多人都认为建立针对社交交易的监管体系只是时间问题,不过政府机构的监管却总是落后于外汇行业的发展,有时制定一些适合的法规总需要花费几年甚至十年的时间。由于原定于2017年1月正式进入应用程序的MiFIDII被推迟至2018年1月,而里面就有涉及到社交交易以及其他相似服务的相关规定。目前,社交交易平台以及其他相似机构被视为是与介绍经纪商与服务机构一样的存在,本质上我们可以把他们当做是客户与经纪商之间的媒介;一旦MiFID进入正式应用,这类机构依然可以是介绍经纪商以及服务机构,但它们同时也被归入到了资产管理机构,这也将会导致一部分公司退出市场。不过由于MiFID应用日期的推迟,至少在2018年以前,这一领域依然会属于监管盲区。

此外,澳大利亚证券和投资委员会(ASIC)在此前同样认为社交交易平台商应该持有合适的金融服务许可证。塞浦路斯证券交易委员会(CySEC)也在2013年决定将社交交易纳入投资组合管理的相关监管法规范围内。

那么相关的监管条例是否是必须的呢?小编认为,对于投资者还是经纪商来说,条例的实施都是有益的,因为不管是经纪商还是投资者都会有不符合条例规定的行为发生。举个例子,如上文所提及,社交交易是以投资组合管理为基础,投资者在交易过程需将账号与平台进行连接,并且会有其他人来对交易进行管理,投资者自身无管理权;另外,一些大型的信号供应商、社交交易平台会与多个地区的投资者和经纪商建立合作关系,所以监管机构在设立相关的条例时就需要考虑多方面的因素,而前文提及的MiFID如果想要实施,则必须考虑欧盟区域内的公司与欧盟之外地区的公司之间的法律联系。

本文内容仅代表作者观点,不代表本站立场,如若转载,请注明出处:https://www.fx220.com/whxy/14841.html

相关推荐

-

英镑终将上涨,美元周二基本持平

外汇市场主要货币对昨日(11月06日)整体波动不大,美元周二基本持平,随着投票结果的临近,投资者对中期选举及其给全球最大经济体可能带来的影响保持谨慎态度;美元兑日元在周二北美时段稳…

-

狗狗币荣登印度谷歌搜索次数最多的金融术语

狗狗币荣登印度谷歌搜索次数最多的金融术语 据印度领先的财经日报《经济时报》报道,根据本月的搜索次数,狗狗币(Dogecoin)是印度谷歌上搜索次数最多的金融术语,超过了Sensex、Nifty、比特币或共同基金。加密货

-

空头继续逼迫!黄金一度下探1480 今晚英国脱欧迎历史性考验!

周二(10月22日)亚市早盘,国际现货黄金位于1483.50美元/盎司附近交投。上一交易日黄金大幅震荡下挫,连续第2日以阴线收跌。金价在当日震荡走高至1495.10美元/盎司高点后大幅回撤下挫,本交易日进一步延伸震荡跌势,盘中目前最低触及1480.66美元/盎司。

-

海通策略:A股也将从交易型市场逐步走向配置型 市场迎来长牛

来源:海通策略 核心结论:①A股09年以来指数十年不涨,类似美股1970年代,源于经济增速换挡股市估值中枢下移。②现在中国步入新时代,类似1980年代美国,进入经济平盈利上阶段,微观优于宏观。③股权投融资时代拉开大幕,A股从交易型走向配置型,盈利和估值双升推动牛市向纵深演绎。

-

期货日报(2019年3月18日)

点小蓝字加关注! 一、主要市场收盘 国内期货夜盘 注:此处的涨跌幅是根据今日收盘价和昨日结算价计算得出。 国内期货指数 注:此处的涨跌幅是根据今日收盘价和昨日结算价计算得出。 国际…

-

LTC, BNB, EOS,这三大加密货币是否值得在短期内放手一搏?正规合法吗

LTC, BNB, EOS,这三大加密货币是否值得在短期内放手一搏?正规合法吗 山寨币季节是否即将到来?最近围绕这一话题的猜测当属加密货币社区中最热门的讨论。但是,这到底有什么意义呢?据媒体报道,比特币的主导地位不断萎

-

房地产韧性较强 螺纹近月修复贴水

1-10月经济数据公布,其中房地产新开工累计同比增加10%,前值8.6%,月同比增速达到23.2%,时隔8个月增速重回20%以上,应该是远超市场预期,施工及竣工当月同比增速也增至20%以上,从数据看房地产由施工向竣工周期过度的趋势未变,不过10月能给出如此高的新开工和施工量,体现出了当前地产的韧性。10月新开工环比回落3.1%,2016-2018年同期数据为7%-16%,2019年10月同比增幅较大,一定程度是源自2018年10月环比大幅下降,导致今年基数减小,不过季节性下滑幅度为近4年最低,说明房企当前仍处在高周转阶段。

-

黄金外汇交易实盘分析(10.19)

以下策略盈亏结果全部以点数作为统计,1标准手1个点代表10美元,因为平台点差有差异,请务必加上平台点差。 黄金外汇属于高风险投资品种,为了做好资金风险防控、并获取收益,请在专业机构…