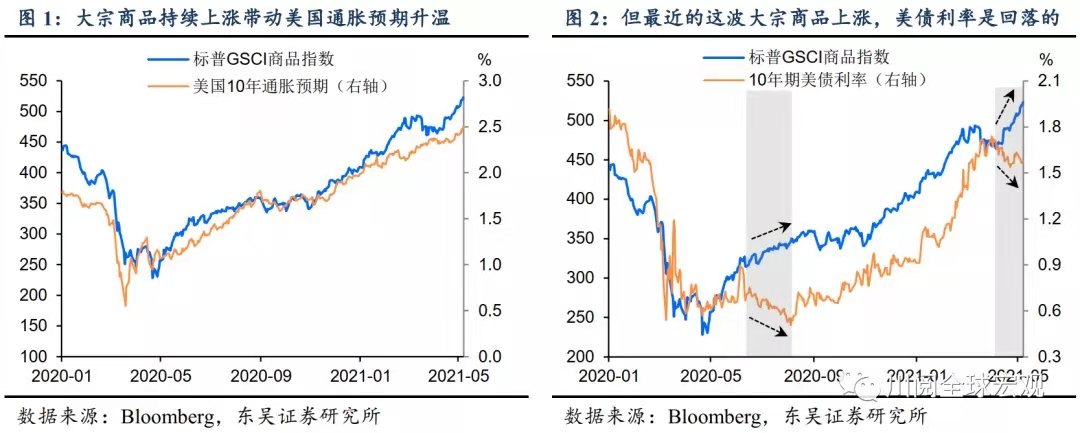

ATFXATFX:在金融危机后大宗商品的每一轮上涨往往始于中美复苏的共振ATFX资讯: 伴随着铜价创历史新高,大宗商品的这波涨势正酣。然而,在通胀预期随着这波大宗商品上涨不断升温的同时,美债的长端利率却是回落的。而我们

ATFX信息:

随着铜价股市创下历史新高,大宗商品股市的这波涨势正如火如荼。然而,随着大宗商品价格的这波上涨,通胀预期正在升温,而美债的长端利率的通胀预期正在下降。我们还注意到,2020年6-7月也出现了类似的现象。

为什么最近美国国债长期利率没有随着大宗商品的上涨而上涨?我们认为,了解其背后的基本面因素,对于判断全球经济走势和下半年资产表现具有重要的参考意义。

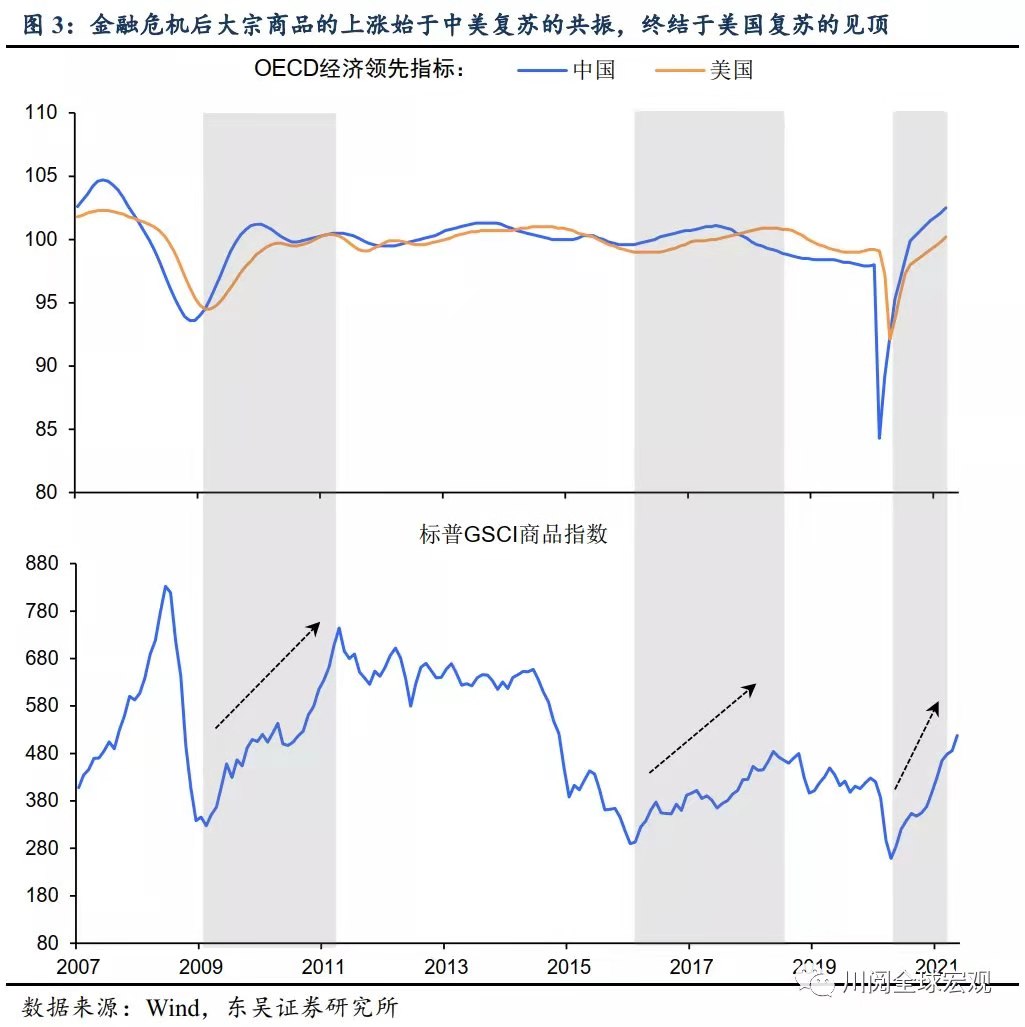

对于大宗商品来说,金融危机后的每一轮上涨,往往都是以中美之间的复苏共鸣开始,以美国的复苏巅峰结束。

疫情过后的这轮上涨也不例外。虽然去年3月中国经济触底,但直到去年5月美国经济触底后中美经济复苏产生共鸣,大宗商品才开始崛起。目前,虽然中国经济复苏可能在今年上半年见顶,但在超强的财政刺激下,美国经济复苏可能在2022年见顶,所以目前的商品涨幅预计会持续到今年下半年。

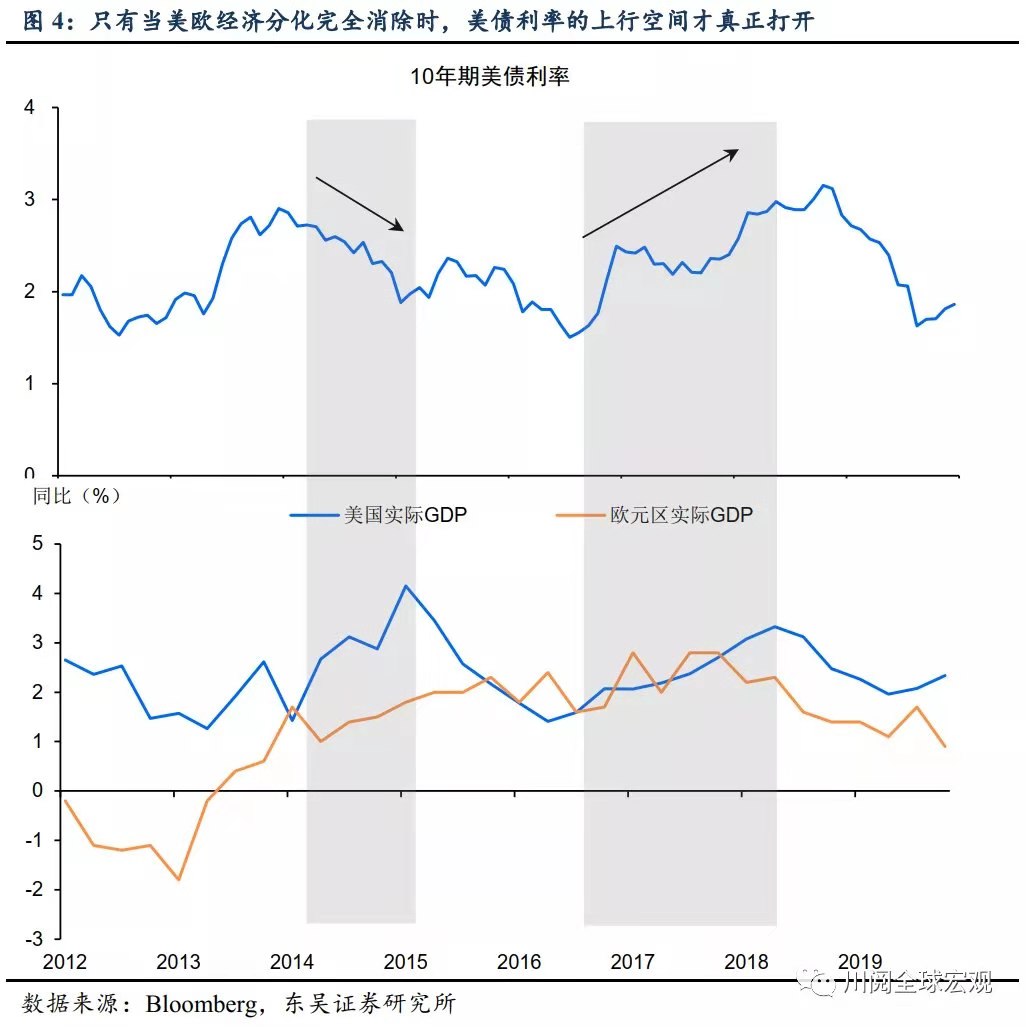

就美国债务利率而言,我们发现美国和欧洲的经济差异程度是一个重要的影响变量。比如2013年,虽然美国债务利率因美联储的降息恐慌而迎来了一波上升趋势,但次年又调头,这是由于2014年欧美经济体复苏分化加剧,资金回流美国压低了美国债务利率。

相反,2017-2018年,美国债务利率持续上升趋势的背景是美欧复苏由分化走向趋同,资本从美国流向欧洲,不再制约美国债务利率的上升趋势。可见,只要美欧经济复苏存在一定的分化,资金就会回流美国,美国债务利率上行空间有限。

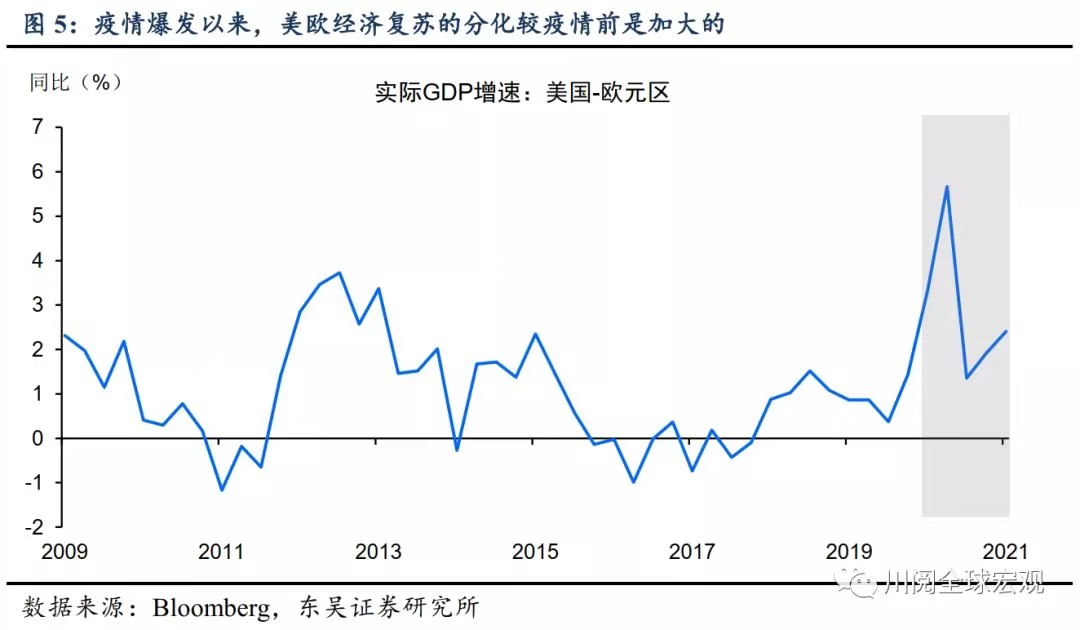

疫情后的美国债务利率走势也受到美欧经济分化的影响。比如上述2020年6-7月美国债务利率下降,是因为《关怀法案》的刺激下,美国和欧元区经济复苏的分化程度空前加大;一季度刚刚发布的经济数据显示,美欧经济分化依然存在,10年期美债和德债保持180个基点的高利差,吸引资金重返美国国债市场。

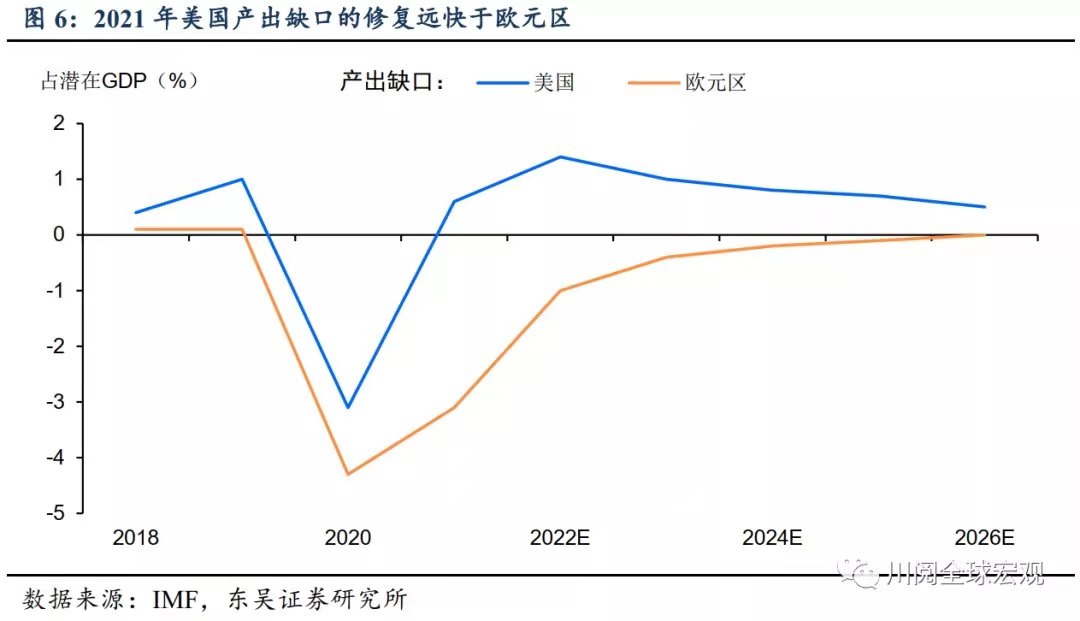

那么美欧经济差异会在下半年消除吗?我们不这么认为,一个重要原因,是金融危机后欧元区在经济周期上相对美国更加滞后了。这背后有很多结构性的因素,而疫情爆发后美欧在财政刺激上差异,更是加剧了这种滞后.根据国际货币基金组织的最新估计,美国经济产出缺口今年有望转正,而欧元区的经济产出缺口将在2026年转正,因此不难计算,今年美国经济恢复到潜在产出的速度至少是欧元区的三倍。

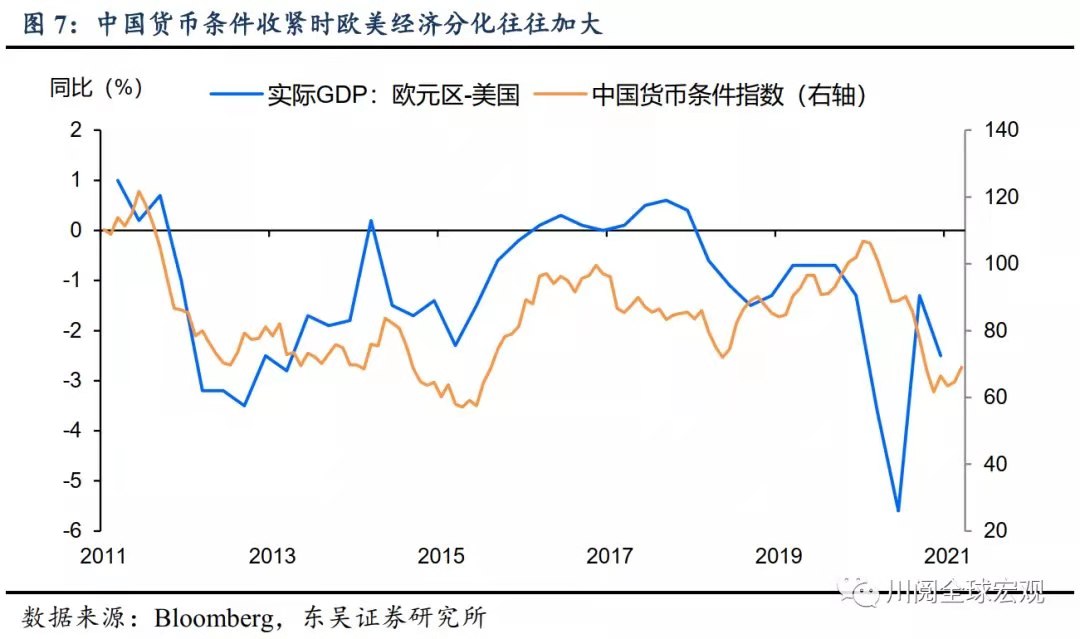

美国和欧洲的经济差异也受到中国货币状况的影响。历史上,当中国的货币条件趋于宽松时,欧元区与美国的GDP增长差距会缩小,因为欧元区作为一个出口导向型经济体,从中国的货币宽松政策中获益比美国多。但中国经济已经走出疫情,下半年货币条件难以进一步宽松。

如果油价继续上涨,也会造成美欧经济分化。我们之前的报告显示,由于页岩油的开发,近年来油价的上涨将通过推动出口和投资对美国经济产生净正拉动作用。但欧元区经济不是,因为欧元区国家依赖原油进口,对油价上涨没有弹性;同时,油价上涨对消费者的传导会挤出其他消费,所以油价上涨对欧元区经济的影响是负面的。

尽管今年下半年接种疫苗可能会加速欧元区的经济复苏,但我们认为

本文内容仅代表作者观点,不代表本站立场,如若转载,请注明出处:https://www.fx220.com/whpt/52879.html

相关推荐

-

ATFX:欧洲央行将大幅加息

ATFXATFX:欧洲央行将大幅加息ATFX资讯: 期权市场一直处于赌联邦储备系统理事会转鹰的地位。交易员被证明向欧洲央行也下了同样的赌注。 目前市场利用所谓的风险逆转大规模押注欧元银行之间的同业拆借利率期权,交易员

-

ATFX:现货黄金欧盘多次试探1780关口

ATFXATFX:现货黄金欧盘多次试探1780关口 星期一,欧洲反美指着下行,现货金多次试验1780关,银奖突破26美元关,日内上涨1%以上。10年来,美债收益率在美盘前呈现短期下滑趋势。 周二凌晨,2:10 FOM

-

ATFX:美国财政部要求暂停实施或提高债务上限

ATFXATFX:美国财政部要求暂停实施或提高债务上限 两天前,美国财政部出人意料地宣布,将在本季度出售4650亿美元国债,比此前预想的950亿美元多近5倍,本财年下半年出售1.3万亿美元国债,减少了美联储的现金发行量