AxiTraderAxiTrader:市场份额不到1%!巨石龙IPO能否打破运营净现金流持续为负的魔咒?AxiTrader报道: 由于改性塑料行业整体分散,单个厂家很难满足客户需求,所以聚赛龙的市场份额较低。此外,它还

AxiTrader报告:

由于改性塑料行业整体分散,单个厂家很难满足客户需求,所以聚赛龙的市场份额较低。此外,它还有一个长期的经营活动现金净流出

市场份额不到1%!巨石龙IPO能否打破运营净现金流持续为负的魔咒?

《投资时报》研究员董琳

改性塑料因其阻燃、耐候、抗菌、抗静电等性能,被广泛应用于家电、汽车制造、电子电气等行业。随着“以塑代钢”、“以塑代木”、“轻型汽车、轻型时尚家电”等趋势的发展,国内市场对改性塑料的需求也在日益扩大。

近日,广州巨赛龙工程塑料有限公司(以下简称巨赛龙)向深圳证券交易所提交招股说明书,申请登陆创业板。

《投资时报》 研究员查看招股书数据发现,虽然公司近几年整体业绩呈上升趋势,但由于改性塑料行业分散,单一厂商难以满足客户需求,公司市场份额较低。此外,还存在经营活动现金流量长期净流出、资产负债率高的问题。

针对上述情况, 《投资时报》 年10月,研究员将大纲通过电子邮件发送至巨赛龙相关部门,但截至发稿时,尚未收到公司回复。

市场份额不到1%

成立于1998年,主要业务是改性塑料产品的研发、生产和销售。其主要产品包括改性通用塑料、改性工程塑料、改性特种工程塑料及其他高分子材料。这些产品主要用于家电、汽车工业、电子通讯、医疗用品等领域。

招股说明书显示,2018年至2020年(以下简称报告期),巨人赛昂的业务收入分别为8.68亿元、9.99亿元和11.08亿元,2019年和2020年分别比上年增长29.73%和10.92%;净利润分别为2800万元、4800万元和7700万元,2019年和2020年分别比上年增长70.70%和61.97%。总体而言,公司业绩保持稳定增长,但增长趋势有所下降。

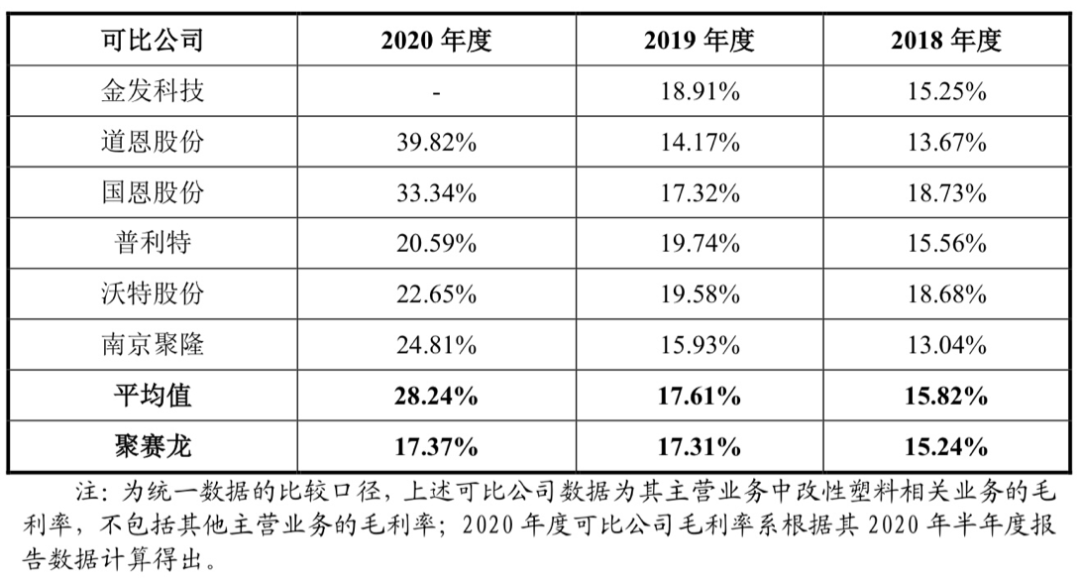

毛利率方面,报告期内,巨人赛昂的综合毛利率分别为14.25%、15.82%和16.23%。虽然在逐年增加,但增长趋势并不明显。同期可比公司平均毛利率分别为15.82%、17.61%和28.24%。2020年,公司综合毛利率比行业平均水平低12个百分点左右。

总体来说,改性塑料行业比较分散,行业集中度不高,行业内企业规模普遍较小。虽然巨赛龙是改性塑料行业的先锋,但其在改性塑料中的市场份额仍处于较低水平。根据2017-2019年改性塑料市场产量,行业竞争对手金发科技的市场份额约为8%,普立特、道恩、国恩的市场份额均超过1%。相比之下,巨赛龙的市场份额为0.61%,远远落后于金发科技、普利特等可比公司。

议价能力很弱

研究员《投资时报》注意到改性塑料行业具有明显的“中间产品”特征。原材料价格和下游市场需求的波动会对公司的经营产生一定的影响。

巨人赛昂与同行业可比公司综合毛利率比较

市场份额不到1%!巨石龙IPO能否打破运营净现金流持续为负的魔咒?

数据来源:公司招股说明书

经营活动的净现金流量继续为负

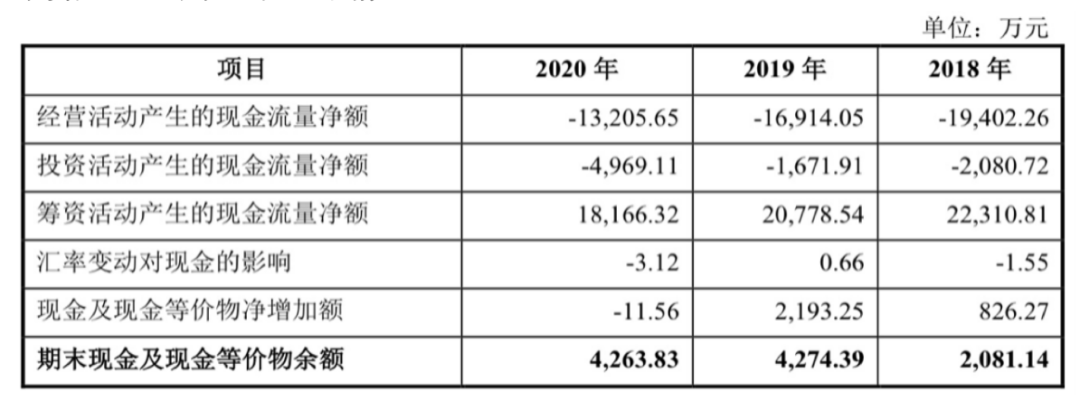

随着营业收入和净利润的不断增加,巨人赛昂的经营活动产生的净现金流不断流出。数据显示,赛昂在报告期内的经营活动产生的净现金流为-1.94亿元、-1.69亿元和-1.32亿元,均为负。

研究人员检查了招股说明书,发现

可能是因为目前现金流压力和融资渠道有限,巨人赛昂对外融资主要依靠银行信贷来筹集资金,导致债务压力日益明显。

报告期内,巨人赛昂负债总额分别为5.12亿元、5.39亿元和6.78亿元,呈逐年上升趋势。同期,其资产负债率分别为63.83%、62.22%和63.35%,而行业平均资产负债率则呈相反趋势,分别为41.39%、44.59%和39.45%。2020年,公司资产负债率比行业平均水平高出近24个百分点。

从短期偿债指标来看,报告期内,巨灾龙的流动比率分别为1.49、1.42和1.41;速动比率为1.21、1.17、1.09,呈下降趋势,低于行业平均水平。可见公司的长短期偿债能力指标都不如行业平均水平。

巨人赛昂近三年现金流基本情况

本文内容仅代表作者观点,不代表本站立场,如若转载,请注明出处:https://www.fx220.com/whpt/52820.html

相关推荐

-

AxiTrader:市值暴跌500亿

AxiTraderAxiTrader:市值暴跌500亿AxiTrader报道: OP MART的麻烦不仅仅是价格上涨自5月上市以来,POP MART正经历着过山车般的股价波动。 作为盲盒中的第一只股票,pop-Mar

-

AxiTrader:a股盘中暴跌。怎么回事?下周a股会暴跌吗?

AxiTraderAxiTrader:a股盘中暴跌。怎么回事?下周a股会暴跌吗?AxiTrader报道: 今天a股的表现不容乐观。不仅三大股指纷纷下跌,而且盘中还出现了一波“跳水”。两市大部分股票也出现下跌,今日上涨1