12月9日-15日当周,美联储将公布利率决议和点阵图,拉加德也将首度主持欧洲央行政策会议。英国大选投票12日登场,此前英国央行将公布压力测试结果。15日则是美国是否对中国商品加征关税的当口。

12月9日-15日当周,美联储将公布利率决议和点阵图,拉加德也将首度主持欧洲央行政策会议。英国大选投票12日登场,此前英国央行将公布压力测试结果。15日则是美国是否对中国商品加征关税的当口。

数据方面主要关注,中国和美国CPI、英国GDP、美国零售销售等。此外还将有包括国际货币基金组织(IMF)总裁格奥尔基耶娃在内的一些重要官员发表讲话。

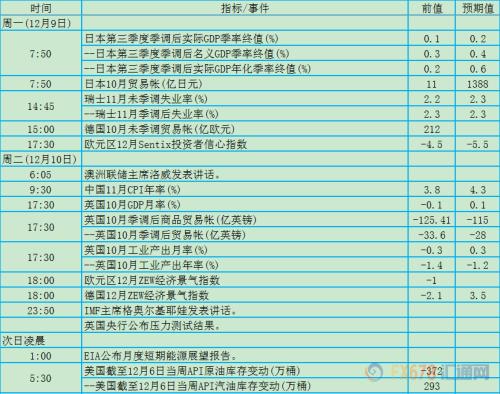

周一(12月9日)、周二(12月10日)关键词:洛威、中国CPI、英国GDP、英国央行压力测试、格奥尔基耶娃

澳洲联储在过去一周维持利率在纪录低位0.75%不变,结束今年最后一次政策委员会会议,但并未关上进一步降息的大门。澳洲联储主席洛威在一份简短声明中称:“委员会准备在需要时进一步宽松货币政策,以支持经济持续增长。”

洛威之前还表示,他不预期澳洲将不得不动用量化宽松(QE),但倘若有必要,将会以购买公债形式进行,而且只会在指标隔夜拆款利率已低至0.25%时才实施。

他的这番谈话被解读为最低可能将指标利率调降至0.25%,低于市场预期的0.5%。目前利率期货已完全消化明年4月降息25个基点至0.5%的可能性,并暗示到明年底降息至0.25%的可能性也在44%左右。

澳元过去一周受到中国乐观制造业数据助力,预计当周的中国11月通胀数据仍将对澳元汇率走势产生一定影响。中国10月CPI上涨3.8%,涨幅比9月扩大0.8个百分点。

尽管躲过了技术性衰退,英国经济在7-9月同比增长速度仍为将近10年来最慢,因全球经济放缓和英国脱欧忧虑损害制造业和企业投资。自2016年脱欧公投以来,英国经济失去动能,公投前的年增长率基本都超过2%。

Institute of Directors经济学家Tej Parikh表示:“勉强躲过经济衰退没什么值得庆祝的。英国经济一整年都处于走走停停的模式,增长不时被不断推迟的脱欧最后期限打断。”

在英国央行最近的一次政策会议上,有两名决策者投票支持降息。尽管英国央行预计,2019年经济增速将持平2018年的1.4%,但2020年经济增长将会放缓至1.3%,进一步改写金融危机以来低位。

经济学家表示,持续的政治不确定性和疲弱的全球成长背景可能促使英国央行在明年下调利率,即便英国首相约翰逊在1月31日新的脱欧最后期限之前通过了脱欧协议。

国际货币基金组织(IMF)总裁格奥尔基耶娃上月表示,国际贸易体系亟需改革,以更好地反映当下的经济现实并更具包容性。唯有这样,驱动全球经济增长的贸易才能开足马力,动力才不会闲置。

她强调,贸易紧张局势给经济带来了负面影响,不确定性是企业投资“最大的敌人”。通过“建设性的磋商”来化解分歧非常重要,有利于恢复信心。一些经济体的宽松货币政策总体而言起到了提振经济的作用,但低利率政策维持时间过长有可能推升投资者风险偏好,从而增加金融系统脆弱性。

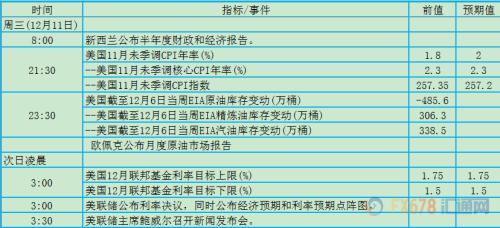

周三(12月11日)关键词:新西兰财政经济报告、美国CPI、美联储决议、鲍威尔

纽元在过去一周跑赢其他主要货币,主要受新西兰一系列乐观的经济数据以及对银行资本金的利好规定提振。新西兰联储此前宣布,将继续推进提高银行资本充足率要求的计划。

尽管11月非农就业表现靓丽,完全支持美联储主席鲍威尔的观点――货币政策处于良好位置,以支持强劲的就业市场,与其他发达经济体相比,美国经济扩张没有理由不能持续下去。投资者也相信,一年或更长时间内,美国经济都不会出现衰退。

但美国制造业受贸易冲突影响下滑明显,无法让美联储退出当前宽松周期。而通胀仍低于美联储的目标水准,甚至让人质疑当前政策框架的合理性。

美联储理事布雷纳德上月末表示,美联储应该将通胀目标从严格设定为2%,变通为在一段时间内平均水平在2%的更宽泛的、“灵活”的目标。

这是美联储决策者迄今最明确的改变货币政策框架的支持建议之一。美联储青睐的通胀指标――核心个人消费支出(PCE)物价指数2020年和2021年平均预期为1.9%,仍略低于美联储目标水准。

美联储官员承认,他们连续七年未能实现2%的通胀目标是一个关键问题,它会带来各种风险,包括让利率停留在超低水平,并增加利率和通胀全都回落至零的可能性。这将迫使美联储再次使用购买债券等“非常规”策略,在经济低迷时期提振经济。

芝加哥联储主席埃文斯表示,通胀预期上升是关键。即便薪资在小幅上升,但消费者通胀预期不断下降,鉴于这种情况,提升通胀看起来是一场硬仗。

周四(12月12日)关键词:欧洲央行决议、拉加德、英国大选、波洛兹

欧洲央行副行长德金多斯此前发表讲话称,欧洲央行的货币政策的副作用正变得越来越明显,他承诺将更密切监控任何不利的后果。

欧洲央行9月下调存款利率至纪录地位负0.5%,市场认为存在明年进一步调降的空间,即便银行业者抱怨超低央行利率损及其获利,并可能阻碍信贷流入经济领域。

拉加德在欧洲央行处境艰难时走马上任一把手。欧洲央行最近重启了2.6万亿欧元的债券购买计划,并将利率降至历史最低水平,因未能将通胀推升至略低于2%的目标。

拉加德表示,考虑到全球经济发生的变化,政策评估的一个关注重点将是确定其低于但接近2%的通胀目标是否仍然有效。评估将着眼于目标是否应该是对称的,也就是说,目标应用于应对高通胀和低通胀,而不仅仅是后者,在实现目标方面,欧洲央行是否应该有一定的余地,或者说是否应该有一个容差范围。

最新的民调显示,保守党扩大领先优势,英镑得以在过去一周站上1.30关口。一个强大的保守党政府可能会非常支持英国脱欧,也将会带来急需的政治确定性。英国首相约翰逊所在的保守党表示,如果赢得大选,将在1月底完成脱欧,并在2月制定预算。

不过尚不清楚保守党能否赢得能组成多数政府的足够多席位,因此仍然存在出现悬浮议会的翘尾风险,这将加剧英国政治上的不确定性。对于那些不得不进行英镑交易的人来说,英国大选的时机差得不能更差。12月的流动性最低,许多通常交易英镑的交易员将结束今年的交易活动,一直要到1月才会再次入市。

加拿大央行12月份一如预期维持隔夜利率在1.75%不变。加拿大央行表示,第三季度投资支出意外强劲增长,并表示,将评估这在多大程度上预示着投资动能的恢复。

加拿大央行表示,未来的政策举措将取决于其对贸易冲突给经济增长动能、尤其是消费者支出和楼市活动造成的破坏影响评估。加拿大经济处于抵御潜在经济风暴的“有利位置”。

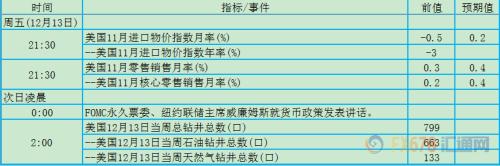

周五(12月13日)关键词:美国零售销售、威廉姆斯

全美零售商联合会(NRF)表示,今年感恩节假期在网络和实体店购物的美国消费者数量创纪录新高,人均支出同比增加16%。零售销售将较上年同期增加3.8%-4.2%,总额达7279-7307亿美元。

美国联邦国民抵押贷款协会(Fannie Mae,房利美)认为,美国失业率处在历史低位,就业增长强劲,将继续支持美国消费者。

纽约联储主席威廉姆斯上月表示,美联储当前指标利率维持在与美国经济状况相应的水平,但经济前景风险仍向下倾斜。联储不应对个别数据反应过度,而是要关注大趋势。他并称:“如果通胀持续地朝着错误的方向发展,那也将是考虑实施更多宽松政策的理由。”

本文内容仅代表作者观点,不代表本站立场,如若转载,请注明出处:https://www.fx220.com/whpt/43568.html

相关推荐

-

币圈两大金主争相邀请罗永浩加盟 罗回应:感谢 但发币我也会

11月4日,币圈两大金主先后宣布邀约罗永浩加盟。 孙宇晨在微博上力挺罗永浩,“100万一年聘请罗永浩老师,助其早日还清债务!”随后,徐明星旗下okex交易所的首席战略官徐坤也在同一天表示,已邀请罗永浩加入okex。

-

黄金投资理念到底有多重要

投资不是投机,想要赚钱势必要承担一定的风险,高收获 低风险的投资是不存在的,所以我们投资人一定要做好这个心理准备。有了这个心理预期之后,即使我们后来不论是赚钱还是亏钱都不会后悔。

-

分析师代炒白银蚀本 客户起诉获赔偿

客户在网上炒白银的有价证券,目的就是为了赚钱。可黄某委托某贵金属经营有限公司许昌分公司的分析师刘某为其操作白银证劵交易后,却在刘某的操作下接连亏损。(炒白银赚钱吗)

-

炒白银技巧:白银市场有哪些定律

中国外汇查查提供了“炒白银技巧:白银市场有哪些定律”的最新知识: 白银因其价格低廉和投资门槛低,被称为“穷人的黄金”。但是投资有风险,炒白银市场有没有什么定律可以把握住来盈利呢? …

-

贵金属投资理财的优缺点都有哪些?

如今,由于人们的投资需求逐渐趋于多样化,市面上的投资产品越来越多,而贵金属投资理财的出现在很大程度上顺应了时代的发展,为投资者提供了更多的选择。那么,贵金属投资理财的优缺点都有哪些?为此,小编带来了以下介绍内容,与大家共享。

-

怎么正确应对现货黄金投资过程中的震荡行情?

在实际的市场发展过程中,现货黄金 的行情变化可以分为单边和震荡两种,其中单边行情又分为上涨和下跌两个趋势,如果当前的现货黄金市场中,多空双方不分伯仲,金价在某一个价格区间内反复波动,往往会被称为震荡行情,当出现这种行情又该如何应对呢?

-

贵金属投资与股票投资相比的优势有哪些?

随着股/票不断下跌,被套的股民比比皆是,然而贵金属投资市场却是涨声一片,黄金白银价格屡创新高,投资者的热情高涨,与股/票相比,贵金属投资市场的优势有六项。