中烟香港上市以来,股价涨幅高达 484%,然而,头顶 ” 嫡系 ” 光环的中烟香港,其实却不怎么赚钱。

要说今年上半年来最耀眼的新股,那肯定是中烟香港。头顶中烟嫡系光环,身披 60 号文,最高居然只融资八亿多港币。果然,在市场大热环境下,上市以来股价一路新高,最高价冲到 28.5 港元,较发行价 4.88 港元涨幅高达 484%。

此次的财报披露,让市场再一次将目光聚焦到中烟香港上。

根据财务数据,2019 上半年中烟香港营收 39.3 亿港元(下同),同比下滑 2.9%;毛利率 1.85 亿元,同比下滑 24.1%;净利润 1.3 亿元,同比下滑 30.5%。

1、营收:受外围市场影响,烟叶进口业务大幅下降

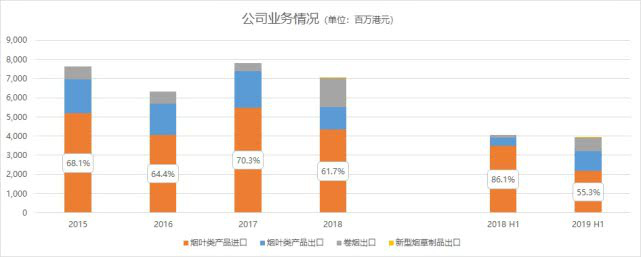

本期中烟香港营收略有下滑,分业务看,主要受烟叶进口业务的影响。中烟香港营收中,烟叶类产品进口业务是主要业务,本期营收为 21.75 亿元,占比高达 55.3%。而去年同期烟叶类产品进口业务营收为 34.86 亿元,占比高达 86.1%。

烟叶类进口业务下滑的主要原因是外围市场。2018 年,有 29.3% 的烟草进口额来自于美国。不过自 2018 年 7 月起,公司就已经停止从美国进口烟叶类产品。

从当前形式来看,外围市场形势不稳定,而公司也表示,在烟叶类进口业务上会扩大美国烟叶进口的货源替代。

公司的第二大营收业务为烟叶类出口业务,本期营收为 10.21 亿元,同比增加 147%,2018 年底,60 号文件之后,由于公司接手了一些强势的香烟品牌,使得卷烟出口业务营收大增,烟叶类出口业务营收占比也开始下降。不过从本期来看,烟叶类出口业务占比仍然高达 26%。

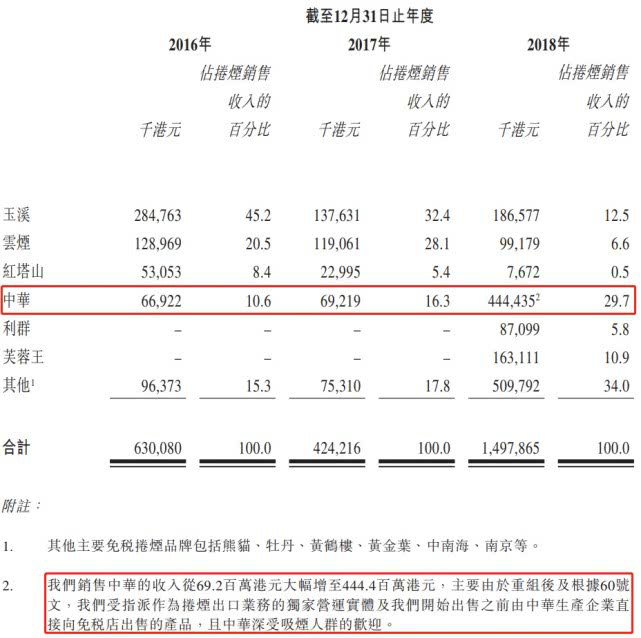

卷烟出口业务也是公司的一个重要业务,在本期营收为 7.32 亿元,占比 18.62%。中烟香港的卷烟出口业务主要是通过在中国,泰国,新加坡等免税店,将卷烟类产品销售给中国游客。此前这块业务一直做的不温不火,但是在 60 号文之后,公司接手了多个强势品牌的供应,营收规模迅速提高,比如说中华牌香烟,在 2017 年公司销售收入为 6922 万港元,但是在 2018 年,销售收入达到 4.44 亿港元。本期卷烟出口业务也同比大增 390.6%。

同时,公司在 2018 年还加入了新型烟草制品业务,此前弗若斯特沙利文报告指出,预计 2019 年 -2023 年,加热不燃烧烟草制品的全球销售额复合增长率为 19.3%,从行业增速来看,新型烟草业务是一片星辰大海,但是从收入口径来看,新型烟草制品业务营收只有 187 万,还处在待发展状态。

总的来说,尽管受外围环境及汇率的影响较大,本期中烟香港营收并没有大幅下滑,主要是当前烟民需求依旧稳定,甚至有增加的趋势,烟叶类产品出口业务也大幅提高,而且此前公司的招股书已经强调,预计 2019 年业务会受到一定影响。

2、利润:还是不怎么赚钱

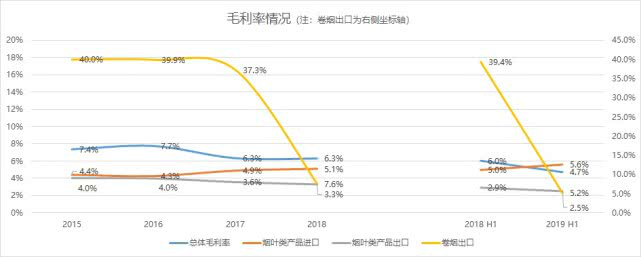

虽然中烟香港享有进出口的特权,生意模式简单,但是毕竟还是做进出口贸易生意的,加上一纸公文限制了其业务定价,公司其实并不太赚钱,毛利率也不高。

本期中烟香港整体毛利率在 4.72%,较去年同期的 6.04% 有所下滑,主要是由于卷烟出口毛利率大幅下滑所致,公司表示,卷烟出口毛利率大幅下滑主要是由于人民币贬值、卷烟素包装法令颁布的影响,以及毛利率较高的新加坡、泰国市场销量下滑。同时,公司还更改了部分卷烟供货渠道和方式。

整体来看,此前中烟香港中卷烟出口业务是最赚钱的,毛利率在高位,40% 左右的水平,但是由于 2018 年重组完成后,公司开始向批发商出售更多的免税卷烟产品组合,批发销售毛利率显著低于向免税店直接销售毛利率,直接导致毛利率大幅下降。

总体来看,由于限价,公司的盈利能力十分有限。整体毛利率在 4.72%,整体净利率仅为 3.32%。

3、应收应付账款:依旧具有强议价能力

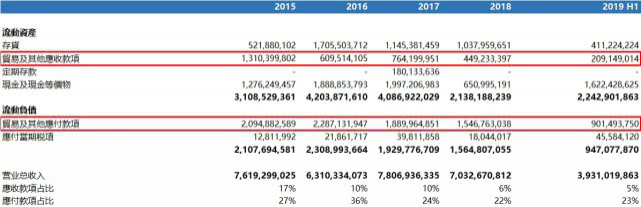

此前的分析中,我们一直很关注中烟香港的应收应付账款。因为公司账户的应收账款及应付账款与其他公司特别不一样。一般来说,应付账款占比高意味着公司有较强的议价能力,对上游公司有着很强的话语权,公司作为中烟国际分公司,中国烟草局的孙公司,话语权自然强,应付款项自然多。本期中烟香港的应付账款占比有所提升,显示出公司的强议价能力。

从应收账款来看,根据一般逻辑,客户为主要政府机关的行业,应收款项占营业收入比例都会比较高,以军工企业和环保企业为例,占比甚至会高达 100%,但是中烟香港的应收账款占比却在持续下降。从 2015 年的 17% 下降到本期的 5%。

从应收、应付账款上看,无论是上游还是下游,公司仍然具有强议价能力。这也在印证此前国家烟草局副局长徐㼆的那句话,” 任何单位和个人不得以任何形式阻挠业务重组,干扰平台建设工作。” 而占用资金,那是绝对不可以的。

总结

中烟本期业务其实并不算差,尽管在烟叶类产品进口业务中,受外围市场的影响较大,但是公司却始终肩负着中国烟草行业 ” 走出去 ” 之使命,烟叶类产品出口业务、卷烟出口业务营收都大幅增加,可见中烟还是会很稳。不过,当前形势下,预计下半年业绩依旧会受到影响,股价小幅回调也是在预期之中。

本文内容仅代表作者观点,不代表本站立场,如若转载,请注明出处:https://www.fx220.com/whpt/27936.html

相关推荐

-

5G时代是谁的天下?橘子5G教育峰会为您揭秘!

美好三月春暖花开,万物充满蓬勃生机。3月17-18日,橘子集团“新教育新商机项目交流大会”在太湖之滨盛大举行。橘子作为本次的主角,用自己的创新科技和完美品质,吸引了与会嘉宾们的目光…

-

中国人口有 14 亿多,银行存款破百万的人数有多少?

为了存款保险条例的实行,央行对每个人的银行账户进行大概的统计,全国人均存款只有 2 万元,99.63% 的人存款都是低于 50 万,只有 0.37% 的人存款超过 50 万。201…

-

机构投资如何主流化?

机构投资如何主流化? 加密行业因其曲折的历史而受到影响,为了进一步发展,生态系统必须变得更安全、可用和成熟。从出口诈骗和洗钱,到未经审计的代码和高碳足迹,加密领域在过去十年的大部分时间里都在洗刷其臭名昭著的历史。对许多

-

四川智天金融股权骗局最新曝光,号称投1万赚2000万!

大家好,我是领袖,前几天接触了四川智天金融股权的原始股,有不少粉丝来私下问我。今天给大家说说。 界智天置业有限公司和四川智天金融服务外包有限公司对外宣称有所谓的原始股投资项目,并且…

-

环球汇市:为什么要签双边本币互换协议

什么是双边本币互换协议 本币互换就是以一定的汇率互换一定数量的双方的货币量,增加对方的外汇储备以应对不测之需。是国家出于提高两国的外汇储备,以平衡两种货币的供需,稳定汇率,防止(特…

-

【农业期市数据】谈判达成希望转弱 ,美豆小幅下跌

11月14日CBOT01月美大豆期货合约(ZSF0)小幅下跌,截至下午17:00,美豆期货价格为914.6美分/蒲式耳,盘中最高916.6美分/蒲式耳,持仓量32.4万,成交0.9万。上一交易日收盘价915.2美分/蒲式耳。11月14日虽然分析师与此美国大豆加工商上个月提速压榨,但消息对盘面提振不大,而周二外电报道中国与美国的谈判停滞,双方在一些条款上产生分歧,市场对谈判前景产生怀疑。国际衍生品智库分析师认为,供给方面,11月美豆种植面积和产量稳定,降雪天气未对单产造成巨大影响。同时美豆收割持续加快,压榨下调。需求方面,中国与美达成第一阶段协议时间可能推迟,谈判前景仍然较乐观,中期出口有好转预期。需要关注美豆出口状况和压榨报告,建议持震荡思维。

-

AETOS资本集团外汇市场分析

ASIC和FCA许可的零售外汇经纪人AETOS资本集团在2019年4月18日提供了他们对传统市场的每日评论。 欧元/美元 欧元走强周三,在中国发布的经济增长数据好于预期的背景下…

-

FOREX.com嘉盛集团|沃伦·巴菲特将于本周发布年度股东信

FOREX.com嘉盛集团讯伯克希尔哈撒韦公司(Berkshire Hathaway)董事长兼首席执行官沃伦·巴菲特(Warren Buffett)计划于周六上午发布他的年度股东信…