在资产配置中,确定了大类资产的比例,比如债券 50%,股票 30%,黄金、商品各 10%。接下来的问题就来了,这 30% 的股票,具体买什么,仍然是一个未知且非常重要的命题。大类资产很大程度上决定了组合的波动,但收益率很重要来源是战术资产配置。

作者:七年实现财富自由

在股票的标的选择的,有两个大的方向,一是被动投资,也就是大家熟知的指数基金,有宽基指数、行业指数,风格指数等,这些都是可以很容易量化的,因为无论它选择标的的基准是确定且公开了。然后在指数基金的基础上,会有一些增强操作,指数增强。另一个就是完全的主动投资,好与不好,取决于基金经理的能力。

被动投资相对容易分析。

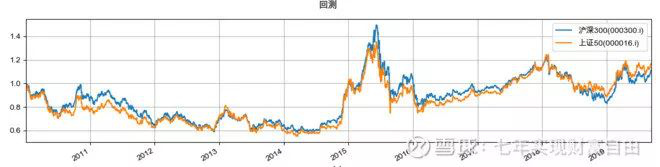

宽基指数,大部分是按市值作为因子来选择标的。我们最为熟知的沪深 300,就是沪深两市市值最大的,且流动性好的 300 个企业; 而上证 50 选股标准类似,只是从上证所上市的市值最大的前 50 家企业为选择标准。上证 50 里,银行股特别多,还有保险公司。

市值因子,一定程度上能说明问题。上市初期根据融资规模、发行价格确定了发行股数,然后就是资本市场来决定标的的具体定价。一个公司的市值越来越大,主要还是能说明,资本市场认可,公司越做越大了。纳指 100 与标普 500 的选股标准也是如此。一定程度上,是想把市值作为标准,把好公司选出来,而把不好的公司剔除出来。

从序列上看,二者呈现出高度的正相关关系,相关性达到 97%。

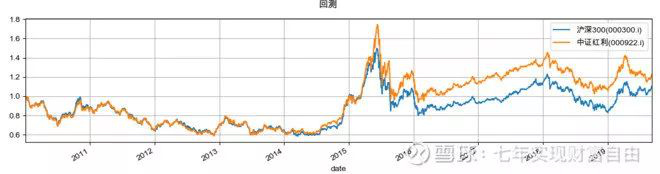

风格指数:中证红利指数(399922),选择上海、深圳交易所中现金股息率高、分红比较稳定、具有一定规模及流动性的 100 只股票作为样本,以反映 A 股市场高红利股票的整体状况和走势。

听起来这个因子,比纯粹看市值会好不少。因为企业会分红,说明企业经营状况不错。

但实际历史数据显示 ,2015 年之后,大概率上 ” 红利 ” 这个因子表现比沪深 300(市值因子)好。

当然也不绝对,2017 年沪深 300 就比中证红利强。2010-2014 年,红利因子都跑输了市值因子。

Smart beta 也不是任何时候都有效。

另外一个维度是行业。企业的发展,很多时候与整个行业息息相关。行业分朝阳、夕阳产业,差别巨大,反馈到资本市场差别也大。这样自然可以与宽基指数区别开来。

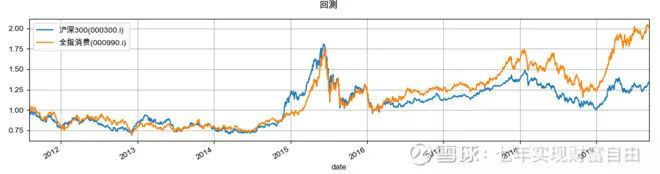

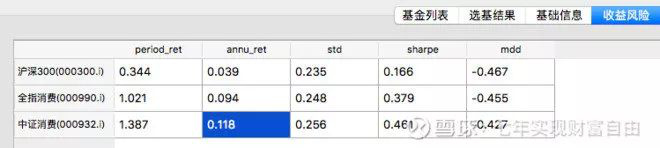

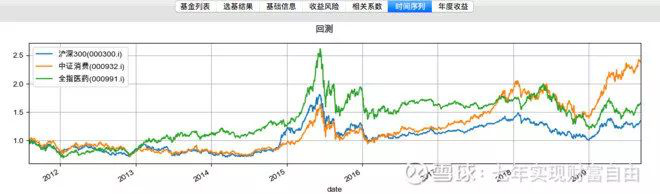

过去十年,沪深 300 指数没有跑过余额宝。但全指消费收益年化达到 10% 左右。

全指消费指数从中证全指样本股主要消费行业内选择流动性和市场代表性较好的股票构成指数样本股,以反映沪深两市主要消费行业内公司股票的整体表现。

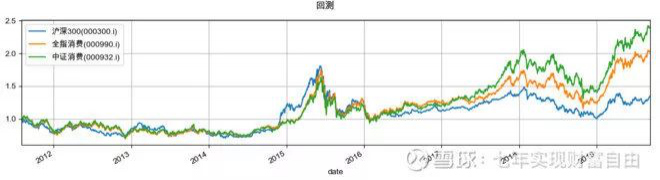

中证主要消费指数由中证 800 指数样本股中的主要消费行业股票组成,以反映该行业公司股票的整体表现。

消费板块有两块拼图,在国证一级行业 10 个分类中,消费行业占据两席:一个叫主要消费,另一个叫可选消费。主要消费就是那种日常必须要的消费,里面最重要的一类就是食品饮料(而且主要是白酒),这就是 ” 喝酒 ” 的由来了。可选消费就是日常生活中可以没有的消费,比如家电,汽车,旅游之类的,有钱就消费升级,没钱就算了。

六个消费类指数:中证消费,中证可选,全指消费,全指可选,上证消费和消费 80。中证消费指数是由中证 800 指数样本股中的主要消费行业股票组成,以反映该行业公司股票的整体表现,成分股目前 38 个,指数的计算方法为加权法。全指消费指数也是主要消费行业股票组成,区别是这个指数的选股范围更大,是从中证全指样本股里面选的,所以成分股也更多目前有 135 个。

中证消费更聚集,可以说是主要消费行业里的头部公司。

长期来看,中证消费的风险更低,长期年化更高,这十年年化达到 11.8%,达到纳指 100 的水平。消费类指数对应的上市公司经营并没有明显的周期性,行业成长的空间也依然巨大,也向来都是牛股的集中地。

熊市表现最好的行业是消费类的食品饮料,部分医药,休闲旅游等,牛市表现最好的行业是非银(券商加保险)和计算机,所以投资突然很简单了,熊市拿消费医药,牛市换非银计算机就齐活了。

全指医药也妥妥战胜市场。

阶段性结论:

部分行业长期看远胜其它行业表现。行业因子是可以考虑的一个维度。

本文内容仅代表作者观点,不代表本站立场,如若转载,请注明出处:https://www.fx220.com/redian/zonghe/29446.html

相关推荐

-

远期外汇交易定义,远期外汇交易的主要作用?

外汇交易的种类主要有:即期外汇交易、远期外汇交易、外汇期货交易、外汇掉期交易、外汇期权交易、外汇期货交易、货币互换。 1、保值。长期外汇交易不仅是进出口商的外汇风险防范工具,也是银…

-

5G、智能化加持 半导体行业即将逆势突围?这些龙头公司望受益

从统计数据来看,在2019年中美贸易摩擦的大背景下,电子行业实现了一定程度的逆势突围。截至12月13日,Wind(申万)电子行业年度涨幅领先,与大消费题材板块“并驾齐驱”,其中,半导体板块和下属集成电路板块年涨幅均翻倍;综合行业分析和业内人士研判,经历2019年行业周期“大衰退”,2020年在5G、AI等需求持续增加与新兴终端应用的帮助下,半导体产业将逐渐走出谷底。

-

民营气体行业龙头金宏气体上市申请获受理

12月13日,上交所受理了苏州金宏气体股份有限公司(简称“金宏气体”)科创板上市申请。金宏气体是一家专业从事气体研发、生产、销售和服务的综合气体供应商,能够为客户提供特种气体、大宗气体和天然气三大类100多个气体品种。

-

经济持续恶化,ECB修改前瞻指引?

摘要:国际油价大幅下跌,通胀预期快速下滑,叠加美国贸易政策和意大利预算,欧洲经济增长陷入停滞,后期ECB大概率将改变关于通胀、利率和购债规模的前瞻指引,欧洲和美国的货币政策加速背离…

-

贵金属现货交易有哪些技巧呢

现如今很多人都热衷于投资贵金属现货,但是想要在贵金属现货交易中获得更多的利益,则必须向更多的交易技巧发起冲锋和学习,接下来让我们来了解一下贵金属现货交易有哪些技巧吧!

-

「 今日欧元汇率」5月4日欧元兑美元,新版100、200欧元纸币长啥样?尺寸变小了,技术更防伪!

「 今日欧元汇率」5月4日欧元兑美元,新版100、200欧元纸币长啥样?尺寸变小了,技术更防伪!

-

tigerwit老虎外汇日内黄金原油分析

tigerwit老虎外汇日内黄金原油分析 【今日重点关注的财经数据与事件】2019年3月27日 周三 ① 16:00 欧洲央行行长德拉基发表讲话② 17:00 瑞士3月ZEW投资…

-

英国议会辩论(起源,制度,首相问答)

议会起源 说到英国议会辩论,双语君就不得不开始讲古了。英国议会辩论的传统与议会制的确立是分不开的。 The earliest origins of Parliament grew …

-

黄金1克就涨了60元,金条销量却“凉”了!

今年六月份以来,国际金价一路上涨,伦敦金每盎司先后突破 1300 美元、1400 美元,九月份最高涨到 1557.10 美元,创下 2013 年 5 月以来的新高。 央视财经记者来…