预期2020年全国建筑用钢需求同比增速放缓至4%,制造业用钢同比增速持平于0.5%,“钢需”在地产减速的影响下放缓但不失稳健。但超出我们此前预期的是,虽然政策对新增产能约束严格,我们预期行业仍有望通过产能置换项目实现数千万吨的实质性产能新增,同时,行业超低排放改造提速也意味着环保限产可能进一步放宽,我们预期2020年粗钢产量继续同比攀升3~4%。随着铁矿石价格走弱,我们预期2020年钢市有望呈现价格、成本双弱,盈利弱势企稳、“长强板弱”的态势。个股方面,我们建议关注优质长材和特钢标的。

预期2020年全国建筑用钢需求同比增速放缓至4%,制造业用钢同比增速持平于0.5%,“钢需”在地产减速的影响下放缓但不失稳健。但超出我们此前预期的是,虽然政策对新增产能约束严格,我们预期行业仍有望通过产能置换项目实现数千万吨的实质性产能新增,同时,行业超低排放改造提速也意味着环保限产可能进一步放宽,我们预期2020年粗钢产量继续同比攀升3~4%。随着铁矿石价格走弱,我们预期2020年钢市有望呈现价格、成本双弱,盈利弱势企稳、“长强板弱”的态势。个股方面,我们建议关注优质长材和特钢标的。

2020年钢铁行业展望

地产减速,需求放缓但仍具一定韧性

1)建筑用钢:回顾2019年,1~10月全国地产投资同比增长10.3%,新开工面积同比增长10%,均维持高位,对建筑钢材需求形成了有力支撑。中金宏观组预期2020年全国地产新开工同比-3%,地产投资同比仍增6%,基建投资或较2019年小幅加速至6%。我们预计受地产减速影响,2020年建筑钢材需求增速放缓至4%(vs. 2019e增速6.5%),整体仍具一定韧性。

图表: 2018年以来,地产投资增速对粗钢表观消费量增速的影响明显大于基建

资料来源:万得资讯,中金公司研究部

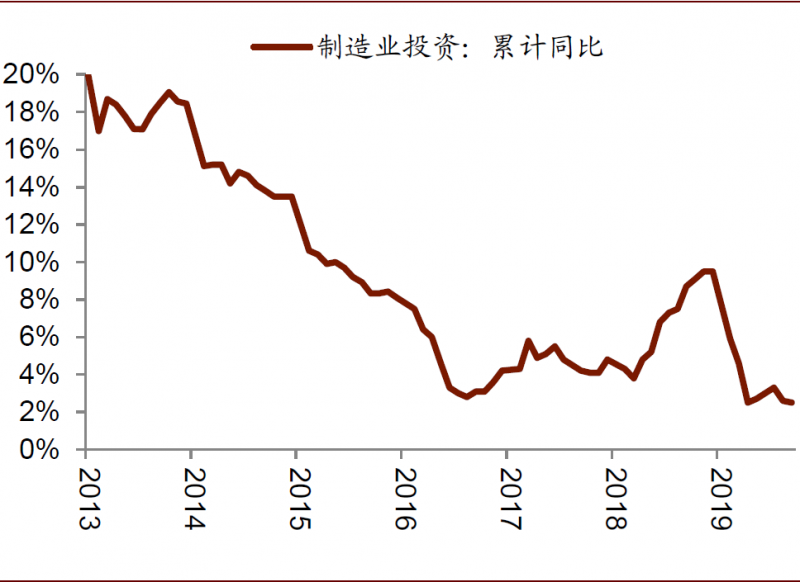

2)制造业用钢:中金宏观组认为,当前制造业企业盈利增长较为疲弱,贸易磋商存在不确定性,预期2020年制造业投资增速与今年基本持平,1~10月全国制造业固定资产投资累计增长2.6%(vs 2018年1~10月累计增速9.1%),中金宏观组认为,当前制造业企业盈利增长较为疲弱,贸易磋商存在不确定性,企业投资能力、意愿均有所不足,预期2020年制造业投资增速与今年基本持平。我们预期,制造业钢材需求将继续受到制造业投资疲软的限制,较今年有明显改善的可能性有限,2020年制造业用钢需求同比增速基本弱势持平于0.5%。

图表: 制造业投资增速

资料来源:万得资讯,国家统计局,中金公司研究部

高利润下产能置换大增,2020年供给压力犹存

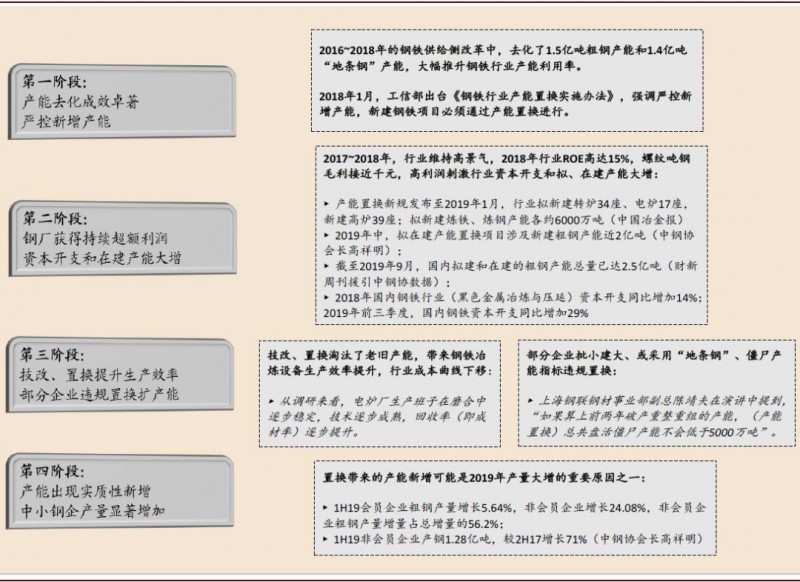

2017~18行业高利润刺激产能置换项目大幅增加。2016年以来,表内外钢铁产能已去化近3亿吨,钢铁产能方面政策重心已从产能去化逐步转向严控新增产能投产,当前在建钢铁产能主要是产能置换项目。然而,2017~2018年行业高利润刺激下,钢铁行业资本开支和产能置换项目规模大增。2018年/2019年1~3季度钢铁行业资本开支分别同比新增14%和29%;据中钢协数据,截至2019年上半年,拟建产能置换项目涉及的新建粗钢产能近2亿吨 。

图表: 产能置换形成新增产能压力示意图

资料来源:我的钢铁网,中钢协官网,中国冶金报,中金公司研究部

因此,展望2020年,我们预期行业供给端面临三大变化:

1)规模可观的产能置换、技改有望推高行业生产效率、并推动成本曲线下移(对电炉钢亦适用);

2)违规置换和海外扩产带来了一定产能增量;

3)超低排放改造加速有望使环保限产进一步同比宽松。

综合来看,我们预期2020年粗钢产能、高炉产能利用率均有望继续攀升,同时电炉钢产量同比显著下滑的概率较低,全年粗钢产量有望继续同比增加3~4%。

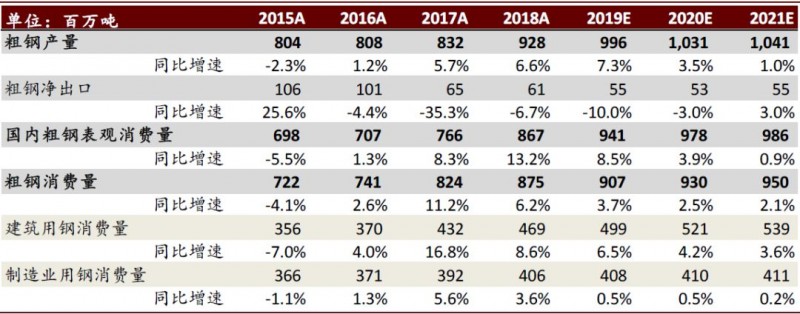

图表: 钢铁供需平衡表

资料来源:我的钢铁网,中金公司研究部

成本下移,价格趋弱,盈利弱势企稳

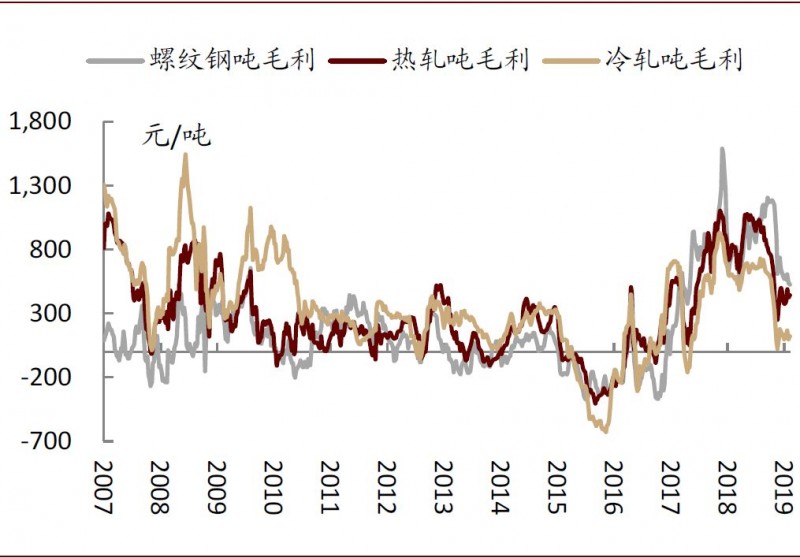

随着全球铁矿石供给缺口逐步收敛,我们认为2020年吨钢成本中枢将随着铁矿石价格中枢的回落下移。因此,我们预期2020年行业钢价中枢随需求放缓、成本支撑减弱而走弱的概率较高,长流程吨毛利以弱稳为主;同时,我们预期建筑钢材下游需求增速仍将明显高于制造业用钢需求,2020年钢材盈利“长强板弱”的态势有望维持不变,螺纹吨毛利有望保持在300元左右的合理水平,板材吨毛利维持在微利水平。

图表: 长流程模拟吨毛利图表

资料来源:万得资讯,我的钢铁网,中金公司研究部

图表: 螺纹钢、冷轧、热轧现货价格季度均值情况

资料来源:钢之家,中金公司研究部 注:4Q19均价为YTD数据。

风险

产能置换带来的新增产能超预期,地产端需求不及预期。

本文内容仅代表作者观点,不代表本站立场,如若转载,请注明出处:https://www.fx220.com/redian/qihuo/38977.html

相关推荐

-

贵金属投资新手如何入门?

随着贵金属投资市场的发展以及制度的完善,贵金属投资市场吸引了越来越多的交易者,与股票之类的市场相比,投资者在贵金属投资市场上有比较多的获利机会。那么,投资者在进行贵金属投资时需要掌握什么技巧?

-

国际金价收涨1.11%报1505.5美元 原油跌1.85%

周三COMEX黄金期货收涨1.11%报1505.5美元/盎司,COMEX白银期货收涨1.75%报17.605美元/盎司。疲弱美国数据引发经济增长担忧。

-

一小时暴跌500美元!量子芯片出世 比特币彻底慌了

昨晚,医学界拯救了阿兹海默的病人。 同样在昨晚,Google量子AI团队宣布,通过创造出一块计算能力超越当前世界上最强超级计算机的量子计算芯片 Sycamore。

-

苏州现货黄金投资,2019苏州现货黄金模拟账户开户流程

中国黄金市场快速发展,中国投资者对黄金投资的热情也越发高涨。尤其苏州现货黄金投资开户需求不断上升,但是与香港和欧美等成熟市场相比,内地黄金投资市场仍处于相对落后的阶段。下面万銮国际以上海黄金交易所黄金投资和国际现货黄金投资为例,看看两者之间的差别。

-

美市场休市 炒白银交易略显清淡

上周金银走势在一定区间内波动,周初上下起伏较大,接近周五的走势便趋于平稳,且走势呈较小区间内盘整。国际银价下破了4月的低点,但在上周五前开始回升至4月的低点承压。

-

贵金属投资其实很简单,只要了解这三点!

其实一提到投资,国内大部分投资者首先想到的便是贵金属投资,这是为什么?因为贵金属是具有保值性的产品,很多保守投资者都会优先选择它作为自己的投资产品,可操作易上手的产品就是他们准备踏入投资大门的第一步。

-

芝商所三季度收入达13亿美元

本报讯(记者?周晓雅)11月11日,芝商所公布了2019年第三季度财务业绩。三季度收入为13亿美元,营业收入为6.85亿美元,经调整后,净收入为6.79亿美元,摊薄每股盈利为1.90美元。

-

国内正规的伦敦金交易平台有哪些?

在伦敦金投资交易中,投资者只有选择正规的交易平台,才能保障投资盈利,但对我国伦敦金交易市场不够了解的投资者,可能会在选择平台时遇到一些麻烦,那么国内正规的伦敦金交易平台有哪些?投资者该怎么选择呢?

-

黄金期货投资有哪些实用技巧?

投资是当代社会环境中,人们增加个人资产的有效手段之一。在人们的需求之下,投资市场蓬勃发展,人们拥有丰富的选择空间。其中黄金期货 就是贵金属市场中非常重要的一个产品种类,那么有哪些能够在黄金期货投资中发挥关键作用的投资技巧呢?

-

为什么要选择外汇网贵金属直播间?

近些年来,直播逐渐成为一种热门的传递信息的渠道,在投资领域,越来越多的交易平台采取了直播的方式加强其与投资者之间的联系。万銮国际直播间自上线后就受到广大投资者的青睐,那么,为什么要选择领峰直播间呢?请看下面的具体内容。