短期钢价依旧难有好转,对整个产业形成压力,镍价在钢市的负反馈下,技术上表现仍偏弱,但随着印尼矿进口窗口关闭临近,国内铁厂减产预期增强,或对镍价形成支撑。

短期钢价依旧难有好转,对整个产业形成压力,镍价在钢市的负反馈下,技术上表现仍偏弱,但随着印尼矿进口窗口关闭临近,国内铁厂减产预期增强,或对镍价形成支撑。

对于当前的镍市场,LME镍库存去化已经近乎明牌,市场主要担心的是青山能否支撑如此大库存下的资金压力,而下游不锈钢库存持续走高,尤其是钢厂前置库存屡创新高,在德龙逐步放货以及需求转淡的背景下,钢市压力逐步向上游负反馈,原料端的精炼镍和镍铁价格在11月连跌不止。

但实际影响明年供需平衡的是红土镍矿的供应情况,国内的焦点集中在累库以及新增矿源的补充,印尼方面虽然储量更新至2100万金属吨,但是能否满足当地新增产线仍需要进一步观察。所以我们认为短期在钢市拖累下,整个产业承压,但随着价格的回落,逼近铁厂成本线的时候,矿端的矛盾或将凸显,铁厂减产提前将对镍价形成支撑。

印尼明年增量分歧较大

在8月底印尼宣布提前禁矿吸引投资以来,市场对于明年印尼的NPI增量预估出现了较大分歧,悲观预估在8万金属吨左右,而乐观地给到了22万金属吨甚至是26万金属吨。从我们调研了解到的情况来看,印尼明年增量集中在青山的两个工业园(莫罗瓦利剩余5条,韦达贝12条),德龙二期(35条),新鑫铸管二期(8条),青岛恒顺众N(4条),以及今年投产的青山莫罗瓦利7条,德龙一期剩余5条,金川4条等释放的增量。

基于印尼当地镍矿价格计算的镍铁冶炼成本丰厚,所以乐观预期给定的明年产线投产速度会加快,但是印尼反垄断机构将启动对镍冶炼商的调查,两大冶炼商巨头(青山&;德龙)控制着印尼国内镍矿石市场的60%,亦操控国内价格,今年镍含量1.7%的镍矿石平均售价在每吨14美元,远低于今年政府设定的每吨30美元的基准,所以后期铁厂采购原料的成本将成倍增加,利润压缩下投产进度或出现放缓。需要进一步跟踪政策变化对投产进度的影响。

印尼矿进口窗口关闭临近

新增矿源补充方面,梳理近几年中国镍矿资源进口情况,新增量将集中在菲律宾、 新喀、 危地马拉等国,预计菲律宾增长潜力在600万湿吨左右,而新喀增量潜力在130万湿吨,危地马拉增量潜力在100万吨左右,但是基于当前的镍矿价格,对新喀以及危地马拉的刺激仍较为有限(距离远运费高)。

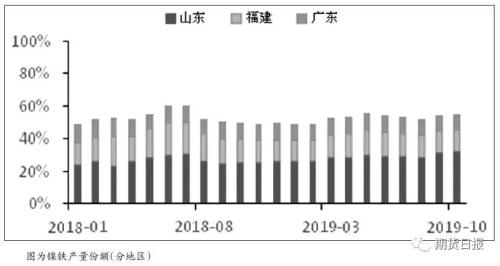

而禁矿前印尼集中大量出口,将导致国内累库,这个累库量也将缓释明年国内的减量,但是从当前数据来看,累库情况不容乐观。从可统计口径出发,当前样本为10个港口库存仅1300万吨,远低于2014年时候的2000多万吨。而考虑样本外的库存,通过进口数据以及各个地区的产量数据反推,预计样本外的增量库存在600万吨左右,主要集中在广东、福建,其在禁矿后的报关进口量份额与当地的铁产量份额出现了较大的匹配差异,可以认为有部分铁厂其实并没有采购到足量的原料库存,未来面临着行业洗牌。随着禁矿窗口的临近,国内铁厂减产将提前。供应减量的发生将对镍价形成支撑。

综上所述,短期在没有出现实质减产的情况下,钢价依旧难有好转,镍价在钢市的负反馈下,技术上表现仍偏弱,但随着印尼矿进口窗口关闭临近,国内铁厂减产预期增强,或对镍价形成支撑。关注镍价下方11万的支撑以及不锈钢大户钢厂博弈对钢价的影响。(作者单位:金瑞期货)

本文内容仅代表作者观点,不代表本站立场,如若转载,请注明出处:https://www.fx220.com/redian/qihuo/36631.html

相关推荐

-

芯片行业遇冷?欧央行加息?盛宝银行2020年十大“惊人预测”出炉

香港万得通讯社报道,每年年末发布十大“惊人预测”(10 Outrageous Predictions),是盛宝银行延续了将近20年的传统。今年的十大“惊人预测”已经新鲜出炉,和往年一样,这些预测够耳目一新,够耸人听闻。

-

权重股尾市杀跌 后市谨慎为上

周二A股走出弱反弹态势,部分科技股继续杀跌,虽然权重股表现略强,但有两点需要注意:一是周一走强的周期股只保持了短短一天行情;二是部分权重股尾市出现离奇杀跌。

-

什么才是正确的炒黄金方式

在现货黄金投资中,金价的变动牵引着每一位投资者的心神,所以炒黄uuigao金一定要对价格走势有一定的分析能力。而在这其中K线扮演者非常重要的角色,在众多行情软件分析中,K线一直占据着很大的版面,所以懂得利用看线才是正确的炒黄金方式。

-

纸黄金适合什么样的投资人群

纸黄金的出现大大丰富了我国黄金市场的投资品种,也为我国金市增添了更多的流通活力。虽然纸黄金是以黄金价格为基础来投资的,有一定的保障,但是这并不代表纸黄金百利而无一害。那么,纸黄金适合什么样的投资人群。

-

外资狂“粉”A股!尾市3分钟暴买350亿 单日净买入创历史

又是一个被外资买爆的交易日! MSCI史上最大扩容来了。A股市场11月26日最后3分钟再现暴力买盘,北上资金在3分钟内,狂扫350亿A股筹码。截至收盘,北向资金全天净流入214.29亿元,超越2018年11月2日的173亿元,刷新历史最大单日净流入额。事实上,近期外资在持续不断地买入A股,截至11月26日已经是连续第9个交易日净买入。在近日的龙虎榜上,也可以看到北上资金疯狂收集内资砸盘的筹码。

-

历史性的一天!特朗普成美国史上第三位遭弹劾总统

周四(12月19日)亚市早盘,特朗普弹劾调查传来最新重要进展。美国国会众议院当地时间周三晚间表决通过两项针对总统特朗普的弹劾条款。在这一消息出炉后,美元指数目前反应较为平淡,市场预期弹劾案不会在参议院通过,不过特朗普遭众议院弹劾的消息还是令市场避险情绪有所升温,现货黄金出现短线拉升,触及1477美元/盎司水平。投资者今日在继续消化这件美国政坛大事之外,还将聚焦诸多央行决议,其中北京时间今晚的英国央行决议最受关注,预计将引发英镑的大幅波动。此外,英国首相约翰逊将在周四阐述其政府计划,其中脱欧是重中之重。

-

证券日报头版评论:做好“六稳”工作 资本市场应聚焦两大方面

12月6日,习近平总书记主持中共中央政治局会议。会议分析研究2020年经济工作,强调全面做好“六稳”工作(指稳就业、稳金融、稳外贸、稳外资、稳投资、稳预期),统筹推进稳增长、促改革、调结构、惠民生、防风险、保稳定,保持经济运行在合理区间。资本市场在金融运行中具有牵一发而动全身的作用,是资本这一关键要素的定价中枢,对于落实上述部署承担着重要责任。