总结要点: 1. 本次1911合约配对7200手,均委托交易所结算,配对主要集中在最后两个交易日。该合约进入交割月时的单边持仓为8491手,配对数量占交割月总持仓手数的84.80%,交割量占比在近期交割合约中属于偏高。

总结要点:

1. 本次1911合约配对7200手,均委托交易所结算,配对主要集中在最后两个交易日。该合约进入交割月时的单边持仓为8491手,配对数量占交割月总持仓手数的84.80%,交割量占比在近期交割合约中属于偏高。

2. 8月下旬,1911合约活跃度不断提升,持仓一时超过2001合约,短期晋升为新的主力合约。在大庆环保安监及进口收紧预期影响下,国庆前走势相对偏强,多次升水现货,后市偏悲观下,盘面卖货意愿较强。今年澳煤进口受限,通关时间延长下,部分终端及贸易商多主动减少询盘,高卡进口煤价格低位运行,内外价差持续维持在高位,进口煤优势明显,在高利润驱使及进口政策仍较温和的情况下,部分期现公司多愿意承担一定的风险,买进口煤,交盘面。致使本次交割出现大量的进口煤,据统计,本次卖方交进口煤的数量在40万吨左右。

3. 从买卖实体来看,本次交割仍延续传统的买家集中,卖方相对分散的情况。买方6家,卖方8家,总共14家企业,本次参与交割的14家企业均有历史交割经历。

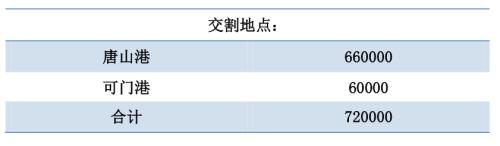

4. 本次交割数量72万吨,交割数量偏多,但交割港口比较集中,其中唐山港(601000,诊股)交割66万吨,福建当地企业继续参与下,可门港交割6万吨。本次卖方企业仍多是北方港业务参与者,二港卸货能力多有一定限制,而唐山港对中小户企业相对比较开放,因此此次大量进口煤交割通关集中在京唐港。

一、交割信息汇总

1. 动力煤历史交割情况

动力煤期货合约累计交割了25次,累计交割量达1048.17万吨,(不含期转现及不委托交易所结算),累计交割金额约60.4亿。本次1911合约实际配对7200手,排历次交割配对第六,交割金额为4.00228亿,排历次交割金额的第六,占比6.62%。

从交割量分布来看,这次交割配对量为7200手,均委托交易所结算,从交割月第一个交易日开始陆续有配对,该合约进入交割月时的单边持仓为 8491手,交割配对合计数量占交割月总持仓手数的84.80%,占合约最大持仓数的7.64%,交割量占比在近期交割合约中属于中等偏上。

从期现回归来看,动力煤历次交割,大部分都是贴水交割,在1911之前,仅8次升水,幅度普遍在20个点以内。本次也是升水,幅度在5.4,属于正常范围内。(注:1609合约大幅贴水是由于当时大量朝鲜煤交割所致,此后交易所修改了交割规则。)

2. 此次1911合约总体交割情况汇总

ZC1911合约交割从配对时间上看,交割月5个交易日中,有四个交易日均有配对,集中配对主要在最后两个交易日,配对数量达6600手,占总配对数量的91.7%。本次1911合约交割共有17组配对,4个交割结算价,交割结算价依次呈回落态势。

从买卖实体来看,本次交割仍延续传统的买家集中,卖方相对分散的情况。买方6家,卖方8家,总共14家企业,本次参与交割的14家企业均有历史交割经历。

在70年大庆环保安监影响和进口收紧预期下,11合约在国庆前走势相对偏强,多次升水现货,后市预期仍较悲观下,盘面做空动力偏强。今年澳煤进口受限,通关时间延长下,部分终端及贸易商多主动减少询盘,高卡进口煤价格低位运行,内外价差持续维持在高位,进口煤优势明显,在高利润驱使及进口政策仍较温和的情况下,部分期现公司多愿意承担一定的风险,买进口煤,交盘面。致使本次交割出现大量的进口煤,据统计,本次卖方交进口煤的数量在40万吨左右。

3. 交割地点

本次交割数量72万吨,交割数量偏多,但交割港口比较集中,其中唐山港交割66万吨,福建当地企业继续参与下,可门港交割6万吨。本次卖方企业仍多是北方港业务参与者,二港卸货能力多有一定限制,而唐山港对中小户企业相对比较开放,因此此次大量进口煤交割通关集中在京唐港。

二、ZC1911交割行情回顾

进入6月份,市场对旺季存有一定预期,下游释放一定采购需求,盘面领先上涨,基差有缩小。随后偶有煤矿小事故扰动,产地安全检查有趋严,市场情绪有所改观,现货在连续两周持平后亦有所启动,基差再次扩大。但在传统旺季下,日耗却起色不大,同比去年持续偏低,旺季需求预期被逐步消磨,终端提前备以高库存迎峰度夏,基本面供需形势偏宽松。7月开始,期现价格整体震荡走弱,期现回归基差再缩小,期间盘面多次有升水现货,后市预期仍较悲观下,卖保意愿偏强。

8月下旬开始,主产地环保安检开始趋严,内蒙准旗对前期超产煤矿进行煤管票限制,产地火工品多有控制。70年大庆前供给端多受到一定影响,叠加市场对进口收紧存有预期,悲观情绪有一定缓解,期现价格整体震荡偏稳运行。从9月中旬后期开始,现货CCI5500价格连续十多天持平在587,而盘面有提前走弱迹象,基差有所修复。

国庆前后产地环保安检对供给的影响不及预期,大秦线集中检修亦于10月7号提前完成,节后市场局势显弱,期现共振持续回落。港口库存累积,疏港压力增大,电厂库存高企,拉运接货不积极。供货商多降价出售,但下游持续还盘压价,进口煤政策亦较温和,月末悲观情绪更加重,煤价跌幅加大。

本文内容仅代表作者观点,不代表本站立场,如若转载,请注明出处:https://www.fx220.com/redian/qihuo/36381.html

相关推荐

-

上周机构调研103家公司中顺洁柔最受外资关注

上周(11月11日至11月15日)沪深两市共有103家公司披露机构调研纪要,数量较上周小幅下降。其中生活用纸龙头中顺洁柔(行情002511,诊股)获得93家机构调研,而在这些机构中,海外机构占到73家。

-

逾10家上市公司“脱房” 多数是因为“钱紧”

随着近几年的持续调控,房地产市场呈现出了减速甚至下滑的趋势。易居房地产研究院近日发布的研究报告显示,从受监测的主要城市来看,2019年住宅供给量整体小于需求,随着全国市场进一步降温,预计2020年全国商品住宅将供大于求。

-

外汇入门之我国的外汇市场是如何形成的?

外汇入门知识:目前,我国的外汇市场主要分为:外汇零售市场和外汇批发市场。那么我国的外汇市场是如何形成的?本文将做一个介绍。由于外汇市场的形成是与外汇管理制度相关的,所以我们会对外汇管理制度的发展做一个介绍。

-

财经早餐:美股暴跌美元重挫 黄金等避险资产熠熠生辉

周一(8月5日)美元重挫,美元指数刷新近二周低点至97.40,美债收益率大幅下跌,交易商预计今年还会进一步降息。金价大涨,现货黄金飙升2%,创2013年5月以来新高至1469.82美元/盎司;因市场充斥着避险情绪,投资者担忧贸易争端升级;此外欧美重挫也提振了黄金的避险需求。布油跌逾3%,贸易关系恶化加剧了对全球经济健康状况的担忧,引发金融市场投资者逃离风险资产。

-

贵金属投资要保持什么样的心态

当我们成功时,我们会有兴奋和亢奋的心态;当我们失败时,我们会有沮丧和不甘的心态。这都是非常正常的,但是一旦我们陷入某种紧张的场景,我们的心态就会发生转变,而且有可能回一直保持,这对很多投资者来说是非常不利的。

-

美国8月Markit制造业PMI近十年来首次萎缩 现货金价短线飙升

周四(8月22日)纽约时段盘中,美国方面公布了8月的Markit制造业PMI数据,结果数据表现不及预期,且该数据录得近十年来首次萎缩。数据公布后,金价短线飙升4美元,站稳1500美元整数关口。