镍价跌至3个月低点。印尼禁矿带来的推动效用不断退潮,国内大幅增加镍资源进口,且电解镍进口窗口打开引发了库存向国内的移动,在现货对于电解镍消化不良之下,选择期货或现货盘交割数量大幅增加,近期国内期货交割大幅增加,近月下滑甚于远月。而且镍下游不锈钢及新能源汽车消费下滑等也带来偏负面引导,令镍价看空情绪大幅蔓延。目前空头排列显著,但是近支撑区域的走势之下还是要注意空头仓位管理。

镍价跌至3个月低点。印尼禁矿带来的推动效用不断退潮,国内大幅增加镍资源进口,且电解镍进口窗口打开引发了库存向国内的移动,在现货对于电解镍消化不良之下,选择期货或现货盘交割数量大幅增加,近期国内期货交割大幅增加,近月下滑甚于远月。而且镍下游不锈钢及新能源汽车消费下滑等也带来偏负面引导,令镍价看空情绪大幅蔓延。目前空头排列显著,但是近支撑区域的走势之下还是要注意空头仓位管理。

1、 宏观预期变化

全球经济增速放缓,货币宽松预期继续存在,但美联储年内再度降息可能性较小。后续英国脱欧进展,预期避免无协议脱欧的可能性还是存在的。需要注意的是近期的美元走势,对于有色金属整体的支持略有回升。而贸易问题的乐观预期有所消退,相对来说还是继续对有色形成压制。

国内对于稳增长的迫切性有所提高,后续既可能发力新的创新点,也会稳定原有的经济支撑领域,但无论如何,都会体现在对于制造业的提振和支持上。目前高频数据已经显现了PPI存在边际改善的可能性,因此后期相关工业品表现可能会呈现逐渐的改善。

2、近期主要供需题材关注点的变化

镍市近期空方压力主导,印尼禁矿利多兑现以后,缺乏更强有力因素支撑镍走势,虽然LME镍库存降至2008年以来的低位,但是近期国内镍库存的快速回升,盘面交割增加显现了市场对于现货需求偏淡,对于后市价格预期的悲观情绪。镍价的强BACK结构近期也随着仓单大增从陡峭变向平滑,近月显著承压。

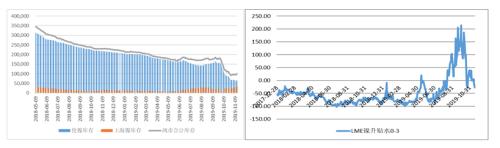

1、LME库存由降转升,现货升水转贴水

LME库存近期从2008年低点附近有所回升,且LME现货升贴水转负,显示了市场对于实货市场供需紧张程度的判断变化过程,逐渐变宽松。市场普遍认为库存并非源于需求的好转,而在于库存隐性化。需要注意的得由于出库的LME镍豆可能年代久远,再度被注册大量入库的可能性会比较低,因此后期关注LME连续交仓的力度。

国内电解镍需求一般,不过近期因进口窗口打开贸易兴趣回升,CIF升水回升,引发向国内市场的镍资源转向国内,在国内现货市场偏淡情况下,在期货市场前期近月极高升水格局下吸引了11月交割需求的增加。从现货市场来看,现货金川镍资源紧张,相对偏高升水,期现已经出现比较明显大幅倒挂。在本轮11月期货本周完成之后,这种国内交仓冲击存在暂告一段落的可能性。

2、镍铁供应的持续增加仍在进行中

国内将继续确定会受到印尼禁矿,矿石价格大涨后虽受海运费影响略有回落,但成本线整体上移。且进入10月以后菲律宾雨季确定减产,因此秋冬矿石价格仍将高位运行,10月我国虽然出现大幅的镍矿石进口,但11月印尼镍矿石因港口检查会影响11月出货节奏,对于镍矿石出口来说仍显不利。而国内镍铁成本线仍将被动抬升,从而形成对于镍价的支持。

3、需求端预期变化仍将会有较大影响

不锈钢高库存,但11月排产继续维持较高的水准,但也有部分传统不锈钢厂受到原料压力影响出现300系的减产,但一体化和非一体化工厂仍会是不同光景。近期青山盘价下调,而第四季度也面临着稳增长预期,以及季节性需求回升提振可能性,因此并不需要过度悲观。

4、后市走向预期

阶段来看,空头能量,交割压力释放后需要注意镍矿石价格抬升带来的成本支持。LME镍价14300-14500美元附近大约是本轮下跌以来的0.618分位线附近,国内则注意在11.3-11.5万元附近的进一步表现。从操作来说,近期空单需谨慎。关注进一步的宏微观共振导向变化。

本文内容仅代表作者观点,不代表本站立场,如若转载,请注明出处:https://www.fx220.com/redian/qihuo/35646.html

相关推荐

-

外资狂“粉”A股!尾市3分钟暴买350亿 单日净买入创历史

又是一个被外资买爆的交易日! MSCI史上最大扩容来了。A股市场11月26日最后3分钟再现暴力买盘,北上资金在3分钟内,狂扫350亿A股筹码。截至收盘,北向资金全天净流入214.29亿元,超越2018年11月2日的173亿元,刷新历史最大单日净流入额。事实上,近期外资在持续不断地买入A股,截至11月26日已经是连续第9个交易日净买入。在近日的龙虎榜上,也可以看到北上资金疯狂收集内资砸盘的筹码。

-

金价1500关口附近徘徊 策略师预期明年飙升至2000

黄金价格周四(10月3日)围绕1500美元/盎司关口上下震荡。 Independent Strategy总裁兼全球策略师David Roche称,金价可能飙升约30%,到明年上涨至2000美元/盎司。

-

美联储纪要老调重弹倾向观望 市场接下来焦点转向何方?

在美国联邦储备委员会(FED)官员们琢磨货币政策方针,为下一次经济衰退做准备之际,他们看似会规避全球其他央行更具争议的做法,其中包括总统特朗普呼吁美联储实施的一项举措。

-

甲醇怎么了!内地升水多年罕见 月进口量十年新高!

“一场秋雨一场寒,遥望前方路茫然。”国庆后以来的甲醇市场,不仅给全产业链带来了阵阵凉意,更让甲醇产业链对甲醇底部的界定越来越琢磨不清,市场一次接一次地击穿产业人士的心理预期。短短一周内,2000元/吨,1900元/吨的“支撑线”被一一击破。昨日期货盘面,MA2001合约最低更是到了1891元/吨,创出了三年来的新低。但甲醇探底之路是否还在继续,市场投资者已经毫无头绪了。

-

市场情绪稳定 多头略占优势

周三大盘维持低位缩量整理格局,虽有一定下探,但并未突破周二的低点,也没有形成反弹力量。截至收盘,沪深300、上证50和中证500指数涨跌幅分别为-0.09%、-0.12%、-0.03%,对应股指期货当月合约涨跌幅分别为0.06%、-0.06%、0.10%,对应升贴水为0.02点、2.13点、-3.34点。当月合约基差继续向零轴回归,符合交割周特征,下月合约贴水也小幅收敛,IF和IH贴水很小,IC贴水略大,显示市场情绪还算稳定,但IC仍偏弱。

-

年内A股再融资规模超万亿元 较去年同期增长24.31%

11月8日,证监会拟对《上市公司证券发行管理办法》、《创业板上市公司证券发行管理暂行办法》、《上市公司非公开发行股票实施细则》等再融资规则进行修订,并向社会公开征求意见。

-

1500美元会否成为金价新起点

8月初以来,国际金价维持在1465-1566美元/盎司区间踌躇不前,目前基本在1500美元/盎司一线运行。背后的原因有哪些?在金价升势暂歇的背景下,资金缘何继续涌入?四季度哪些因素将影响金价运行?黄金“长牛”预期是否改变?本栏目邀请中信期货贵金属分析师杨力、(,诊股)期货贵金属分析师王彦青、兴业研究分析师张峻滔一起探讨。

-

美国CFTC授予ErisX衍生品清算组织许可,批准其推出加密期货产品

美国商品期货交易委员会(CFTC)已授予TD Ameritrade支持的加密衍生品供应商ErisX衍生品清算组织(DCO)许可,这是该交易所已获得的指定合约市场(DCM)许可之上的二级批准。此举标示着该公司现在可以在美国监管机构的支持下推出加密货币期货产品。尽管没有提供确定的时间表,但ErisX计划将在今年晚些时候推出实物结算的期货合约。ErisX首席执行官Thomas ChiPPas称,该公司是“独一无二”的,因为它“使用传统的DCM(交易)和DCO(清算)模式划分了交易和结算功能。

-

现货白银投资平台哪个可靠?

现货白银投资是当前热门的贵金属理财中的一种,由于门槛低、操作简单、收益高等优势受到广大投资者的青睐。新手投资现货白银,平台选择非常重要,只有正规可靠的平台才能保障资金的安全,也只有资金的安全才能保障投资有机会盈利。

-

主力资金净流出17亿元 龙虎榜机构抢筹3股

12月10日,A股市场整体上涨。截至收盘,上证指数收报2917.32点,上涨0.1%,深证成指收报9915.87点,上涨0.4%,创业板指数收报1734.02点,上涨0.75%。两市合计成交4665.97亿元,较上一交易日增加57.54亿元。