原 油 原油市场结构进一步改善,Brent、WTI以及Oman原油月差均不同程度地走扩。中美就取消关税幅度进行深入探讨,中美贸易关系走向持续对原油单边价格形成扰动,但更多的是一种情绪上的悲观。

原 油

原油市场结构进一步改善,Brent、WTI以及Oman原油月差均不同程度地走扩。中美就取消关税幅度进行深入探讨,中美贸易关系走向持续对原油单边价格形成扰动,但更多的是一种情绪上的悲观。

从微观角度来看,随着炼厂秋季检修结束,炼厂尤其是美国炼厂会加大原油加工量以增加燃料油产出以应对接下来的冬季,截至11月8日当周,美国炼厂开工率环比增加1.8%至87.8%,已呈现触底回升迹象,进而会对原油月差形成支撑。

12月初,OPEC及其盟友将对现行产量政策进行讨论,从目前各方表态来看,沙特维持减产意愿较为强烈,主要是为了保障沙特阿美顺利上市,俄罗斯等国家态度难以捉摸,但是,鉴于普遍不看好原油需求前景,即使不深化减产,OPEC及其盟友大概率也会维持当前的减产政策,这将为原油提供较为坚实的底部支撑,对Brent原油来说大约在60美元/桶左右。

我们认为,当下原油市场有两点值得格外注意:

1、美国活跃石油钻机数持续下滑,页岩油产量高增速或很难维持

2、地缘局势动荡不断,伊朗重启铀浓缩活动,伊拉克多地示威抗议活动继续,原油供给端稍显脆弱。

短期内,宏观面和基本面料将出现一定共振,原油上行趋势有望继续,预计Brent会上行至65美元/桶,WTI上行至60美元/桶,中东至中国油轮运费回落叠加人民币兑美元汇率回升,SC较外盘原油偏弱运行,观察SC在460-470元/桶区间压力情况。

#操作建议:前期多单持有,整体操作思路以低多为主,稳健型投资者推荐进行做扩近月月差交易。

燃料油

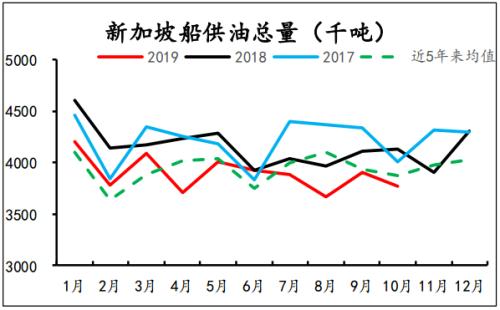

上周,高硫燃料油市场延续颓势,新加坡高硫燃料油跨月价差及现货贴水均转为负值。随着IMO2020限硫令实施愈发临近,高低硫切换明显加速,高硫燃料油现货流动性逐渐下降,新加坡合规低硫船燃燃料成交量占总成交的比重接近一半。

就当下基本面而言,由于炼厂秋季检修规模超往年同期、炼厂装置升级以及海运运费的原因,自东西方流入新加坡的套利船货量下滑,高硫燃料油供需轻度偏紧。

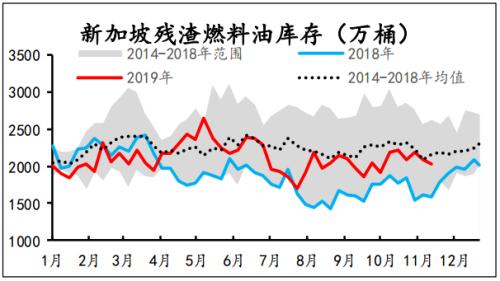

根据IES数据,截至11月14日当周,新加坡重馏分及渣油库存环比下滑54.4万桶至2035.5万桶,略低于五年同期均值水平。随着更多的船东、贸易商们倾向于使用低硫燃料,高硫燃料油需求下滑速度将超过供给下滑速度,高硫燃料油颓势难改。

内盘方面,主力合约FU2001单边价格接连创出上市以来新低,FU1-5价差降至-130元/吨,前期FU2001较外盘升水幅度较大,吸引了部分套利活动,对内盘市场结构形成了打压,鉴于套利窗口收窄,空头拿货交割意愿将降低。

我们认为,内盘合约持仓仍以投机性头寸为主,空头主力持仓已出现松动情况,FU合约或出现一定反弹,但不建议参与。

操作建议:对FU合约维持空头思路,操作上仍以择机空为主。

本文内容仅代表作者观点,不代表本站立场,如若转载,请注明出处:https://www.fx220.com/redian/qihuo/35335.html

相关推荐

-

美国制裁伊朗中央银行以报复沙特遇袭事件 原油多头乐开怀?

美国上周五(9月20日)对伊朗中央银行和主权财富基金实施了与恐怖活动相关的制裁,以报复此前沙特遭遇袭击的事件,此举旨在遏制伊朗与欧洲和亚洲的任何剩余贸易活动。这增加了市场对中东局势的担忧,美油周一(9月23日)一度高开近2%至59.24美元/桶,但目前涨幅有所回落,交投于58.75附近,国际局势仍令投资者担忧原油需求前景,对油价有所拖累。

-

10川股估值有望看高一线

12月4日,《金融投资报》记者从四川省经济和信息化厅获悉,经各市(州)、扩权试点县推荐,专家评审,65家企业入选“省级服务型制造示范企业”。根据相关规定,入选企业(项目、平台),将享受政策支持。记者梳理后发现,其中有5家上市公司、5家新三板挂牌公司入选。对此,有分析人士认为其估值有望看高一线。

-

黄金投资的误区有哪些?

黄金投资不像股票投资那么普遍,有的人刚接触时可能会以为是骗子,其实现货黄金的在国际市场上已有超过300年的历史,是市场上最热门的黄金投资方式,受到众多投资者的喜爱。所以我们在思想上要对现货黄金有一个正确的认识,但是不论是投资什么产品,我们都不免会掉入到一些误区里,那么在炒金时有哪些陷阱误区我们一定要避开呢?

-

贸易局势预期向好 OPEC+料延长减产美油小幅收涨

美国WTI 1月原油期货电子盘价格周一(11月25日)收盘上涨0.14美元,涨幅0.24%,报57.91美元/桶。油价周一小幅走高,因美国和中国发表积极言论,使全球市场再度乐观预计世界最大两个经济体可能很快签署第一阶段贸易协议,以结束贸易争端。

-

英国大选首场电视辩论结束 科尔宾缩小与约翰逊的差距

据外媒报道,在12月12日英国大选即将到来之际,工党领袖科尔宾在与现任首相约翰逊的一场重要电视辩论中表现好于预期。这位反对党领袖的个人支持率一直落后于约翰逊,但在周二晚间电视辩论所进行的即席民调中,他与约翰逊几乎并驾齐驱。

-

外汇局:12项跨境贸易投资便利化措施将进一步减轻企业负担、激发市场活力、释放政策红利

日前,为深入贯彻落实党的十九大关于“实行高水平的贸易和投资自由化便利化政策”和国务院关于持续推进“放管服”改革要求,国家外汇管理局发布《国家外汇管理局关于进一步促进跨境贸易投资便利化的通知》(以下简称《通知》),进一步深化跨境贸易和投资外汇管理改革,简化相关业务操作,便利银行和企业等市场主体办理外汇业务,切实支持实体经济发展。

-

股指期权大扩容:T+0也可做空 两大板块迎来重大利好

在上证50ETF期权上市长达四年后,A股终于迎来新的股票期权! 11月8日,证监会发言人在例行发布会上表示,证监会扩大股票股指期权试点工作,按程序批准上交所、深交所上市沪深300ETF期权,中金所上市沪深300股指期权。下一步,证监会将指导交易所做好各项准备工作。

-

现货黄金交易技巧盘点

现货黄金交易盈利来源在于金价的波动,如果波动很大那么只要我们找准进入点在高位点卖出,那么不仅遇到的风险小,而且盈利也非常大,不过每个炒金人的实际情况不同,所以在现货黄金市场交易技巧非常重要。如果我们没有走在正确的道路上,没有掌握一些交易技巧,在这个市场中可能会走很多弯路。那么接下来为大家盘点一些现货黄金交易技巧。