11月14日,市场关注了大半年的收储政策终于落地,国家粮食和物资储备局、中华人民共和国财政部联合发布公告计划,于2019年12月2日至2020年3月31日的国家法定工作日,轮入50万吨高质量2019/20年度产新疆棉。但该消息似乎对期现市场提振有限。那么,收储政策的公布,将会给市场带来怎样的效应呢?且听笔者一一道来。

11月14日,市场关注了大半年的收储政策终于落地,国家粮食和物资储备局、中华人民共和国财政部联合发布公告计划,于2019年12月2日至2020年3月31日的国家法定工作日,轮入50万吨高质量2019/20年度产新疆棉。但该消息似乎对期现市场提振有限。那么,收储政策的公布,将会给市场带来怎样的效应呢?且听笔者一一道来。

棉价小幅上扬 供应仍显宽松

下表是近期国内外价格行情变动情况。从表中我们看出中国棉花价格指数上扬趋势明显,主要原因在于棉企新棉多走期货套保,现货资源缺乏,采购商、纺企一单难求,加之近期宏观环境相对稳定,价格逐渐走高。从价差情况来看,期现、内外棉价差都有收窄趋势,整体行情基本趋于稳定。

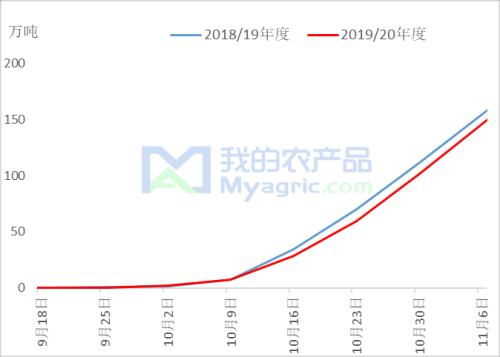

因新花持续入市,市场供应仍显宽松。据我的农产品(行情000061,诊股)网持续跟踪调查,截止11月8日,全国商业库存在294.46万吨,较上周增加了26.01万吨。目前新棉公检入库总量在190.5672万吨,较同期减少3.89%。市场关于减产预期有所减轻,全国总产量减少至多不超过50万吨,整体皮棉供应量对棉价上涨空间仍形成制约。

图1 2018-2019年新棉累计加工量走势图

纱厂行情相对稳定 库存呈下降趋势

图2 2019主流地区纺企纱线库存天数统计

据我的农产品网统计,截止11月15日,全国主要地区纺企纱线库存为22.3天,较上周减少0.3天,库存天数小幅减少。受前期降价促销模式,纱厂库存基本趋于稳定。部分纺企适量补充原料库存。

现阶段大型纺企接单量尚可,部分厂家已经开始着手来年的春夏订单。多数中小型纺企订单量尚不乐观,主要受制于布厂需求低迷。原料棉花价格上涨,纱厂涨价不易。

纺织服装出口终端仍显疲软

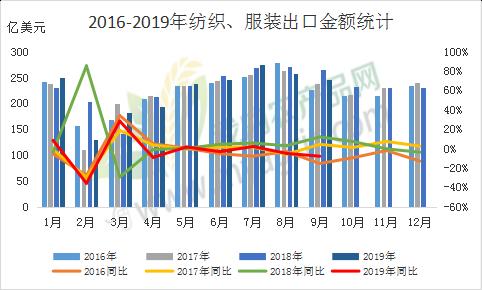

图3 2016-2019年纺织、服装出口金额统计

据海关总署最新统计数据显示,2019年10月,我国纺织品服装出口额为228.68亿美元,环比下降6.74%,同比下降1.67%。我国纺织品服装出口数据已经连续三月同比下调。

2019年1-10月,我国纺织品服装累计出口额为2248.15亿美元,同比下降2.64%,其中纺织品累计出口额为993.103亿美元,同比增长0.33%;服装累计出口额为1255.047亿美元,同比下降4.86%。

收储政策预期落地 市场反应有限

此次收储政策落地,市场较为关注的是收储数量以及收储方式。

首先50万吨新疆棉的收储量。对于现阶段的棉市来说,可能只是凤毛麟角。

据我的农产品网调查显示,截止到10月1日,18/19年度棉花商业库存在195万吨左右。按750万吨棉花预测消费量来估算,纱厂原料月消耗量约60万吨。假设从十月份以来,纱厂消耗的全是陈棉,目前陈棉商业库存大概在100万吨左右,远高于50万吨的收储量,加之新棉持续入市,供应仍显宽松。

其次是收储方式、质量把控严格。轮入方式以市场公开竞价原则,且高等级19/20年度新疆棉方有入储资格。

储备棉轮入竞买最高限价(折标准级3128B)=上一周国内市场棉花现货价格指数算术平均值×(1+2%),即价格有上限。今年受前期播种影响,高等级棉花数量较往年减少,这样的轮入方式也意味着,在一定程度上打压了市场高等级棉花抬价的心理。

其中因为计算轮入竞买最高限价(到库价格)与国内棉花现货价格挂钩联动并上浮一定比例,所以需在内外棉价差范围在800元/吨之内,既对棉价底部起到支撑作用,也防止棉价过度上涨溢价。

总的来说,政策的落地多半是为了起到调节市场的作用,因前期减产预期加上现货市场资源缺少,价格上涨趋势超出新棉上市前的市场预期之外。因原料涨价,纱厂涨价意愿明显,但难敌下游布厂需求不足,市场略显僵持。收储主要还是为了能让价格稳定在合理的区间的区间波动,后续国际关系和需求的变动才是影响棉价的关键。

本文内容仅代表作者观点,不代表本站立场,如若转载,请注明出处:https://www.fx220.com/redian/qihuo/35091.html

相关推荐

-

财经早餐:美元持稳英镑大涨 静待鲍威尔讲话指引

周一(11月25日)美元指数持稳,受助于中美贸易利好消息提振风险偏好,美元兑避险日元升至一周高位,英镑在G-10货币表现最佳。金价连续第四个交易日下跌,现货黄金盘中一度跌近8美元,刷新11月12日以来低点至1454.11美元/盎司。油价扭转了早些时候的跌势,因为投资者贸易乐观情绪增强,美国股市再创纪录新高,也支撑了油价。

-

A股走出独立行情 北上资金连续14个交易日净流入

昨日A股再度上演大逆转行情,在全球股市“绿意盎然”的背景下低开高走,上证指数、深证成指、创业板指尾盘强势翻红,分别收涨0.31%、0.55%和0.35%。

-

保壳乱象频现!卖房、卖资产、靠财政补贴 监管严查突击保壳交易

距离2020年不足一个月,上市公司又到了交成绩单的关键时刻。 近期多家ST公司传出卖房子、获补贴的消息,试图保壳续命。对此,监管部门已严查突击保壳交易。

-

香港黄金市场对亚盘黄金有哪些作用

香港黄金市场是以华资金商占优势,有固定买卖场所,黄金以港元 / 两定价,交收标准金成色为 99% ,主要交易的黄金规格为 5 个司马两为一条的 99 标准金条,目前仍然采用公开叫价、手势成交的传统现货交易方式,没有计算机网络反映实时行情的金银业贸易场。香港黄金市场对亚盘黄金有哪些作用。

-

炒黄金分时图波动幅度不同对交易的作用

炒黄金必然离不开对金价走势图的分析,其中大家对分时图的观察频率比较高,不过分时图的波动情况由整个市场而定,所以并没有很大的规律可循。分时图的波动是有幅度的,那么炒黄金分时图波动幅度不同对交易有哪些指导作用?

-

无协议脱欧担忧再起 英镑已显疲态!若噩梦成真英镑恐暴跌

11月22日,外汇分析师Gary Howes撰文称,英镑似乎失去进一步上涨的动力,出现小幅下滑,因市场质疑保守党能否赢得多数席位,担忧出现悬浮议会和无协议脱欧风险。高盛警告称,悬浮议会将延长英国政局的不确定性,这将逆转近期出现的资金流入,并将英镑兑美元压低至1.25,即从目前水平跌逾400点。

-

诸多因素影响金价 机构称现在投资黄金不是一个好选择

金价夏季强劲的上涨势头在9月初停下脚步。一位澳大利亚基金经理认为,现在投资黄金不是一个好选择;Allan Gray Australia首席投资官Simon Mawhinney在悉尼举行的一场投资者会议上表示,投资者在投资黄金时应该非常谨慎。

-

最高法定调 借钱炒股小心:场外配资合同无效 劝诱配资要赔偿损失

11月14日,最高人民法院在官网发布了《全国法院民商事审判工作会议纪要》(以下简称《纪要》),直面民商事审判中的前沿疑难争议问题。