随着温度下降,黑龙江吉林产区烘干塔逐步启动,预计后期产区开始有上量压力。深加工门前到货增加、港口日集港量增加,基层售粮进度明显加快,从各机构售粮进度数据来看,基层销售行为有望进一步增加,农户变现需求增加,短期玉米市场供需宽松,市场价格承压趋弱。 1 月短期仍然偏空运行,但下方空间有限。对于 2019/20 年度,我们觉得需求有望企稳,年度缺口仍存,玉米价格走势先跌后涨,长线看多远月合约, 5 月合约区间 (1850,2100) 元 / 吨, 1900 以下可长线建立远月多单。

随着温度下降,黑龙江吉林产区烘干塔逐步启动,预计后期产区开始有上量压力。深加工门前到货增加、港口日集港量增加,基层售粮进度明显加快,从各机构售粮进度数据来看,基层销售行为有望进一步增加,农户变现需求增加,短期玉米市场供需宽松,市场价格承压趋弱。1月短期仍然偏空运行,但下方空间有限。对于2019/20年度,我们觉得需求有望企稳,年度缺口仍存,玉米价格走势先跌后涨,长线看多远月合约,5月合约区间(1850,2100)元/吨,1900以下可长线建立远月多单。

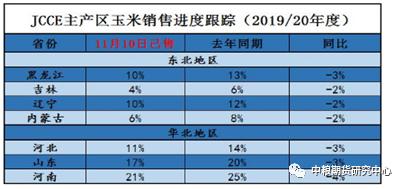

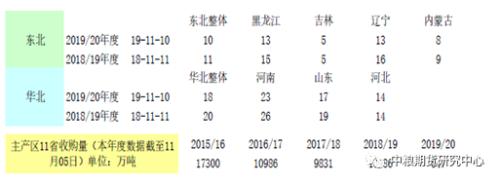

据国家粮油信息中心数据显示,截至11月10日,东北售粮进度10%,华北售粮进度18%,其中黑龙江13%,吉林5%,辽宁13%,内蒙古8%,均略低于去年同期。据中国玉米市场网统计,截至11月10日,售粮进度黑龙江10%,低于去年同期13%;吉林4%,低于去年同期6%;辽宁10%,低于去年同期12%;内蒙古6%,低于去年同期8%。据国家粮食和物质储备局统计,截至11月5日,黑龙江、山东等11个主产区累计收购玉米647万吨,同比减少632万吨。整体看,随着东北上冻,产区卖粮开始增加,烘干塔开塔增多,粮贸流动日趋活跃,集港量也有一定增加。预计11月下半月,基层销售行为有望进一步增加,农户变现需求增加,短期玉米市场不缺粮,市场价格承压趋弱。

我们根据拍卖底价、种植成本、前期底部、国内和进口替代等因素进行测算几个关键点位。

1700-1750:2018年拍卖集港成本1650-1700,盘面再+50

1500-1550:产区种植成本折算盘面

1700-1750:产区农民最低心理价位折算盘面

1750-1800:取消加征关税进口美玉米成本

1780:北港旧作最低价

1800:华北深加工收购低点折算盘面

1900-1930:20年拍卖底价不变折算盘面底部支撑

2000:20年拍卖底价提高100,盘面支撑

2100-2200:稻谷小麦替代抑制、进口抑制

2200-2250:加征关税进口成本

对于2019/20年度,我们觉得需求有望企稳,年度缺口仍存,玉米价格走势先跌后涨。需求方面,继7-8月份生猪、能繁母猪存栏环比大幅下跌之后,9月份存栏环比降幅开始收窄,10月份生猪存栏环比下降0.6%,能繁母猪存栏环比增长0.6%,且9月份猪料、仔猪料、母猪料环比分别大幅提升。我们认为需求最差的阶段已经来临,未来半年压栏贡献将大于存栏降幅,猪料消费环比将维持正增长,乐观估计明年二季度存栏有望转正,此外受利润刺激,肉禽料、蛋禽料也大幅增长,新作饲用消费或将恢复持平。供给方面,新作产情稳定,但春节前卖压集中,且黑龙江粮质差拉低市场主流价格,“卖跌不卖涨”的季节性卖压更为集中,近月合约做空逻辑较为明确,但下方受到种植成本、港存低位等因素的支撑,预计1月合约下方空间有限,交易价值有限。随着明年二三季度需求企稳,年度缺口或将再次兑现,预计临储拍卖成交显著提升,远月看涨逻辑仍存。整体看,短期需求低迷、新粮卖压集中,长期需求企稳、年度缺口仍存,短空长多。(1)1月合约仍将偏空运行,区间( 1780,1900)元/吨,但空间极为有限,春节后随着供应压力释放,可逐步寻底建立远月多单,5月合约区间(1850,2100)元/吨。(2)短空长多是前期1-5反套的主逻辑,且伴随着持仓量持续放大,当前位置,可考虑1-5正套,安全边际较高。(3)投资者可考虑逢低买入远月看涨期权。策略方面,1月合约观望,1900元/吨以下可长线建立5月多单。

图1售粮进度(中国玉米市场网)

图2售粮进度(国家粮油信息中心)

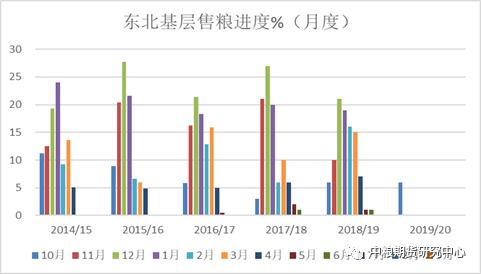

图3玉米秋粮收购进度

数据来源:国家粮油交易中心国家粮食和物资储备局中国玉米市场网中粮期货研究院

本文内容仅代表作者观点,不代表本站立场,如若转载,请注明出处:https://www.fx220.com/redian/qihuo/35086.html

相关推荐

-

A股将再添券商新丁 中银国际IPO成功过会

A股券商板块将再添一员新军。 11月28日,证监会通过了中银国际在上交所首发上市的申请。这家背靠(,诊股)的券商去年12月14日才首次预披露了招股申报稿,不到一年时间便已拿到批文。如其发行成功,A股将迎来第37家上市券商。

-

3张图看清可转债表现:跑赢正股 打新稳稳获利!

今年可转债发行规模大,不到年底发行金额已经创历史新点。此外打新收益较好,而且在近期股指下跌,正股获利不易下,可转债依然有较好的盈利,投资优势明显,值得关注。

-

龙头4个月涨3倍:无线耳机概念大火 上市公司蹭热点

无线耳机成为近期这段时间市场的大热点之一,今日多只概念股出现大涨,其中龙头漫步者(行情002351,诊股)连续两个涨停,股价从8月6日的最低点到今日收盘涨幅接近3倍。

-

市场相对平静黄金缺乏推动力 金价低迷面临较大隐忧

现货黄金周一(10月21日)继续下跌,美市盘中最低下探至1482.98美元/盎司,金价继续在1490附近的窄幅空间内波动,走势起伏不定。白银继续反弹,盘中最高触及17.87美元/盎司,银价继续运行在18关口下方。美元小幅反弹,美元指数最高上探至97.45,继续运行在98关口下方。

-

沪深交易所就严格规范ETF股票认购业务回应市场关切

11月13日,沪深交易所就严格规范ETF股票认购业务回应市场关切。沪深交易所表示,上市公司相关股东使用股票认购ETF的行为,不存在变相减持、违规减持的情形。相比于投资者将所持有的股票直接在二级市场竞价卖出或大宗转让,ETF股票认购平滑了对股票价格的冲击,更有利于二级市场稳定。

-

下周两市限售股解禁市值超510亿元 “破发股”富森美迎全流通

据巨灵财经数据显示,在11月9日至15日期间,将有45家公司总计50.93亿股限售股解禁,以本周五收盘价结算,解禁市值约合510.69亿元,较本周解禁市值略增。

-

3d硬金与黄金的区别

万銮国际小编提供3d硬金与黄金的区别 3d硬金与黄金的区别 硬千足金在打破传统工艺制造的同时,不但使其硬度提高,不易磨损之外,还保证了其原来的成色不变,确保每一件产品的成色都在999以上。所以在产品污浊的同时,都可以用一般清洗黄金的工序来清洗。如火烧吊酸,蒸气机蒸,超声波清洗等都无大碍。但因产品本身有小孔,放入水中清洗以防有水进放,不易退除及烘干。