11月14日上午10点,国家统计局公布了10月份主要经济数据,数据公布后受利好的房地产数据改变“淡季”看空预期的提振,黑色商品集体上行。但从总体上看,10月经济供求两端回落,出口交货和投资需求低迷抑制工业供给扩张。需求端,基建融资总体改善趋势较为明确,基建投资仍有改善回升预期,在经济下滑压力下,逆周期调节仍需“提效”。以下为一德期货宏观战略部肖利娜带来的数据点评。

11月14日上午10点,国家统计局公布了10月份主要经济数据,数据公布后受利好的房地产数据改变“淡季”看空预期的提振,黑色商品集体上行。但从总体上看,10月经济供求两端回落,出口交货和投资需求低迷抑制工业供给扩张。需求端,基建融资总体改善趋势较为明确,基建投资仍有改善回升预期,在经济下滑压力下,逆周期调节仍需“提效”。以下为一德期货宏观战略部肖利娜带来的数据点评。

工业产出收缩延续 投资需求小幅回落

(1)工业产出收缩延续 出口和投资拖累大

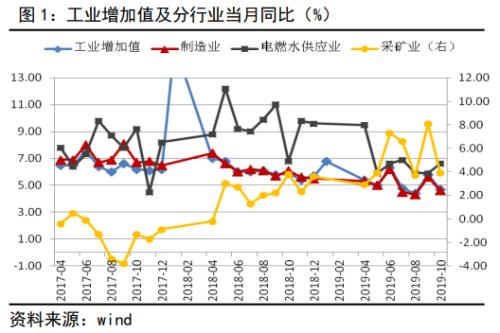

10月,规模以上工业增加值当月同比4.7%,低于预期的5.3%,较上月回落1.1个百分点,国内工业供给收缩延续。分行业来看,10月,采矿业、制造业分别回落4.2、1.0个百分点至3.9%和4.6%,在9月季末短期改善后再回低增速区间,季节性提振因素消退;而受天气转冷取暖回升影响,电燃水生产和供应业增速较上月回升0.7%至6.6%(见图1)。

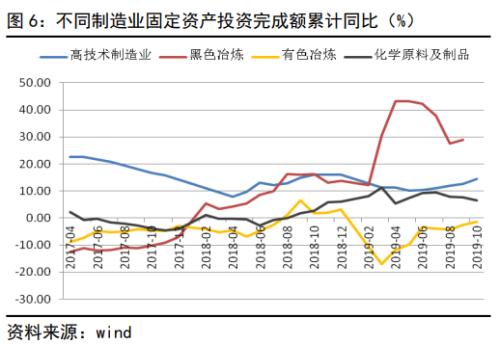

主要制造业中,高新技术制造业工业增加值10月同比增速8.3%,不及上月的11%但仍较规模以上工业平均值高出3.6个百分点:其中,计算机通信、通用设备、专用设备和电气机械制造业工业增加值增速分别回落3.2、1.9、1.3和3.7个百分点,由于这些行业主要是由出口驱动,显示10月出口交货值负增长扩大的拖累;而传统制造业中,化学原料及制品和黑色冶炼制造业增速分别回落0.3、3.2个百分点,黑色冶炼的明显回落显示基建、房地产的投资增长压力(见图2)。综合来看,对外出口行业增长承压及国内投资逆周期调节改善动力不强是当前工业供给收缩的两大主因。

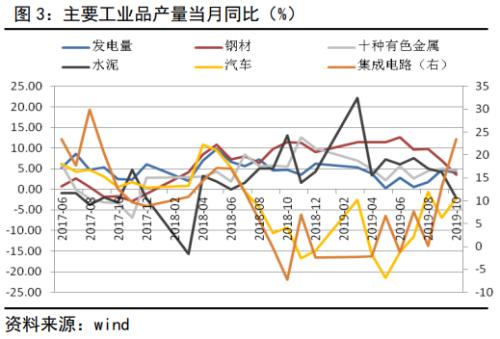

主要工业品产量中,10月,发电量当月同比增长4.0%,较上月回落0.7个百分点;钢材和水泥产量分别回落3.4、6.2个百分点至3.5%、-2.1%,再次验证房地产投资的增长压力;同时,汽车产量延续负增长;而集成电路产量回升10.3个百分点至23.5%,5G产业链建设的积极拉动持续显现(见图3)。

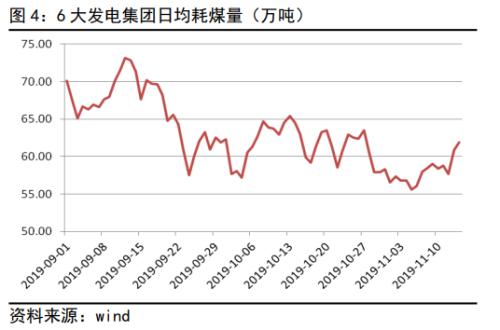

在外围经济体景气下滑趋势不改及国内逆周期调节基建投资托底而非刺激的基调下,国内供给总体仍将维持收缩态势。11月以来,6大发电集团日均耗煤量平均58.02万吨,低于10月同期的62.1万吨(见图4),而同期高炉开工率好于10月,11月生产活动或不低于10月,再加上中美谈判分阶段取消关税若能顺利开展,则将缓和出口交货值的负增长拖累,预计11月工业增加值增速不会比10月低。

(2)基建仍有改善预期 房地产调整空间受限

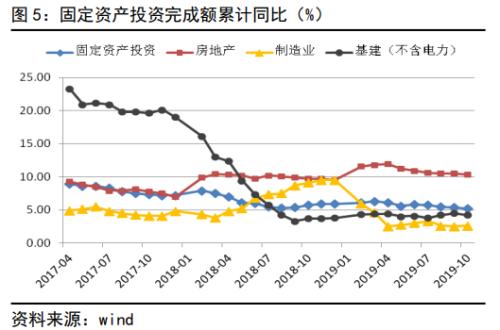

需求端,10月,固定资产投资累计同比5.2%,不及预期,小幅回落0.2个百分点。三大投资中,房地产和基建投资分别回落0.2、0.3个百分点至10.3%、4.2%,而制造业投资小幅回升0.1%至2.6%(见图5)。在经济内外承压背景下,制造业投资仍处低位,房地产投资调整仍存,基建对冲效用减弱,需求总体疲弱,四季度后期PPI环比仍有回到负增长可能。

10月基建投资未能延续三季度改善回升态势,主要还是资金支持减弱,随着年内地方政府专项债额度在9月份基本已经用完,新增的专项债额度还未下达,10月新增额度为-200亿元,基建项目资金问题成为主要制约因素。11月13日,国务院常务会议提出,降低部门基础设施项目最低资本金比例,还可通过发行权益型、股权类金融工具筹措不超过50%比例的资本金。加上2020年专项债额度有可能在四季度提前下放,专项债融资后市将恢复增长。基建融资总体改善趋势较为明确,基建资金支持力度持续加大,预计后期基建投资仍将改善回升。

制造业投资中,10月高技术制造业投资增速14.5%,较上月回升1.9个百分点,明显高于制造业投资总体增速,其是拉动制造业投资略有改善的主因。传统制造业中有色金属冶炼及压延加工业投资增速持续负增长拖累,化学原料及制品和金属冶炼及压延加工业下半年以来持续回落(见图6)。在制造业融资政策支持下,制造业下滑趋势有所缓解,但当前工业企业利润没有得到改善,企业投资意愿依然受到抑制,投资改善动能仍未到来,四季度在制造业上发展逆周期调节政策能否使之保持稳增长,这也是经济下行压力下稳经济支撑的关键。

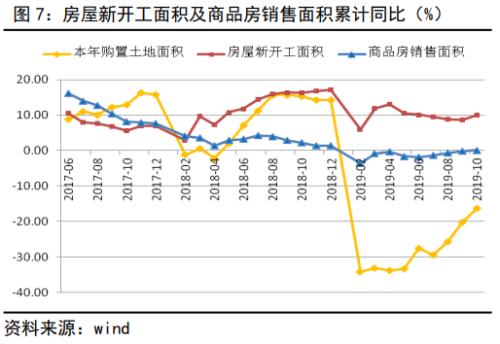

房地产开发方面,10月房地产投资增速在9月暂稳后再度小幅回落0.2%,符合年内总体保持调整态势判断。1-10月,房屋新开工面积同比10.0%,连续5个月回落后回升1.4个百分点;商品房销售面积同比0.1%,持续8个月负增长后由负转正;同时,购置土地面积增速-16.3%,降幅收窄3.9个百分点(见图7)。四季度,土地购置费用的滞后回落对房地产开发投资的抑制作用仍在,但商品房销售及房屋新开工增速的改善,或显示房屋销售的拐点已现,后期要重点关注;同时新开工的回暖将支撑房地产建安工程投资完成额增速的回升。

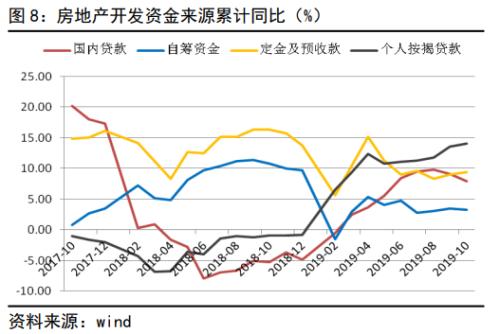

另外,从房地产开发资金来源看,10月,房地产开发资金来源累计同比7.0%,较9月小幅回落0.1个百分点,主要是受国内贷款资金增速回落1.2%影响,而个人按揭贷款、定金及预收款资金增速延续小幅回升,分别回升0.5、0.4个百分点(见图8)。在商品房销售增速触底回升及资金来源企稳后,房地产开发投资将韧性加大,后续调整空间不大,年内保持10%增速的概率较大。

(3)10月消费不及预期 11月消费回升概率大

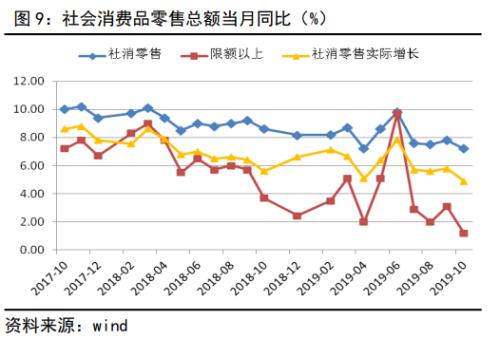

10月,社会消费品零售总额当月同比增长7.2%,不及预期,较上月回落0.6个百分点;扣除价格因素实际增长4.9%,低于9月0.89个百分点,显示10月社会消费零售总额增速的下降,并非价格的拖累;而限额以上企业消费品零售总额同比增长1.2%,回落1.9个百分点,对消费总体增速形成压制(见图9)。限额以上企业消费品零售总额中,10月,房地产相关后消费中家具类、家用电器类和建材类消费增速均有下降,较9月分别回落4.5、4.7和1.6个百分点,合计拖累限额以上消费品零售总额1个百分点;另外,10月石油类和服装纺织类回落幅度分别为4.1%和4.4%,分别拖累0.67和0.53个百分点;汽车消费持续低迷,10月增速-3.3%,连续4个月负增长,较上月回落1.1个百分点;而10月消费增速回落中有一大亮点是,通信器材类消费同比增速大幅回升14.5%至22.9%,受10月电子产品更新及上一代产品降价促销拉动(见图10)。考虑“双11”对商品消费的刺激作用,10月消费增速走低一定程度受到其滞后消费影响,加上去年低基数影响,11月消费增速大概率会有明显反弹。

实体供求双回落 逆周期调节需提效

9月季末效应消退后,10月经济供求两端回落,出口交货和投资需求低迷抑制工业供给扩张。需求端,基建融资总体改善趋势较为明确,基建投资仍有改善回升预期,在经济下滑压力下,逆周期调节仍需“提效”,但维稳托底而非刺激拉动背景下,总体需求压力依旧存在,内外增长动力仍然不足,工业品价格偏弱态势还未改变。目前,在猪价抬升结构性通胀而工业品总体呈现通缩态势下,货币政策效用打折,后期实施将保持谨慎。

本文内容仅代表作者观点,不代表本站立场,如若转载,请注明出处:https://www.fx220.com/redian/qihuo/34455.html

相关推荐

-

聊聊纯碱与玻璃价格的相关性

我国是世界第一大纯碱生产国和消费国。随着经济发展,我国纯碱消费量整体呈递增趋势。2019年12月6日纯碱期货上市后,其与下游产品玻璃的关系,包括两者价格的相关性、影响性、套利等分析将成为市场关注的重点。

-

一首打油诗 诠释炒白银黑平台

炒白银,是一种俗称,其实就是指白银投资。在其它投资行业不景气的时代,贵金属投资被越来越多的人接受,但同时,“妖魔鬼怪”式的炒白银平台与机构也是不断出现,让投资者防不胜防。随着315打假曝光现货白银存在骗局后,非法炒白银再度让白银投资者心存疑虑。以下是网传的一首炒白银打油诗:

-

壕买超500亿!北上资金连续扫货15天,年初爆买曾引发大行情,此次重点增持这些股(名单)

“双十二”购物节将至,北向资金已经提前开启“买买买”模式。 12月4日,沪深股通合计净买入39.57亿元,这已经是北向资金连续第15个交易日净买入了,累计净流入资金超过500亿元。倘若连续净买入趋势再延续4个交易日,就将刷新年内最长连续净买入纪录。

-

Facebook区块链业务负责人国会证词: Libra将在监管方完全满意后才推出

7月16日讯, 在为本月16日美国参议院银行业委员会听证会准备的证词讲稿中,Facebook区块链业务、暨加密货币Libra项目负责人David Marcus表示:“我希望明确:Facebook不会推出Libra数字货币,直到我们彻底解决监管方面的担忧,并得到适当的批准为止。”

-

甲醇 跌势料步入尾声

供应端趋紧 步入10月中旬以来,随着危化品运输管制松绑,叠加此前检修的甲醇产能陆续复产释放,供应端偏紧格局转为宽松预期,从而导致甲醇2001合约止涨转跌,期价开启一轮单边下跌行情,从2400元/吨一线稳步下跌至2050元/吨一线。不过,笔者认为,随着甲醇期价逐渐走低并跌破装置成本线以后,叠加雾霾高发期倒逼环保政策趋严限制甲醇产能释放,预计供应端偏紧优势将再度凸显,本轮甲醇跌势料步入尾声。

-

有哪些好的贵金属投资策略帮助我们更好地投资?

作为投资者,无论是什么投资都需要讲究策略的,一个好的方法、策略能够让我们的收益更稳定,风险降到更低。那么,面对热门的贵金属投资,我们都有哪些策略呢?这种贵金属契约形式的投资到底有什么需要特别注意的地方呢?

-

PRCbroker:美日重点关注布林带上轨处多空争夺

美日上日开盘109.52,最高109.54,最低109.32,收盘109.51.

美日上日收阴线。 从技术分析的角度,美日汇价在经历了前期连续6个交易日上行表现后,上日止阳收阴,在布林带上轨处受到阻力,未能延续前期强势上行表现,天图级别布林带向上开口,布林带中轨向上偏折。

天图级别MACD方面,双线高位金叉,动能柱在0轴之上运行,线柱同步上行。

天图级别RSI方面,数值为63,持续多日在50-70区间内盘整。

日元区今日无重大数据发布。 今日建议重点关注布林带上轨处多空争夺。 2019-11-29

-

黄金无视美元强势走高 暗示什么?

传统上美元与黄金之间存在负相关关系,但在过去14个月中,二者同步走强――这通常发生在面临全球宏观经济压力的时候。而随着风险情势的缓和,黄金与美元之间的正相关也会迅速随之消失。

-

钢铁水泥逆袭 基建发力暖寒冬

“这周末没戏了,还在外头。”电话那头,李斌的声音带着几丝疲惫。“这段时间恐怕都没得聚,罗琴最近活儿也多了。”他又补了一句。听闻此处,中国证券报记者打开行情软件,钢铁股果然涨了。钢铁,这个号称2019年最惨板块,上周竟成了领涨先锋。李斌、罗琴所在行业都与钢铁有着千丝万缕的联系。他们忙的时候,钢铁股就容易走出一波行情,这些年屡试不爽。

-

炒现货白银如何才能赚钱

中国外汇查查提供了“炒现货白银如何才能赚钱”的最新知识: 1.现货白银的交易最剧烈的时段一般在下午现货白银投资3点到5点,晚上7点到12点。这段时间里大家最好抽出点时间看看盘 2….

-

美元反弹特朗普引爆两大风险!聚焦鲍威尔关键讲话

美元兑一篮子货币周一小幅走高,因交易员静候将于本周晚些时候举行的中美贸易磋商。投资者的整体风险承受能力周一较弱,衡量美元兑一篮子货币的美元指数上涨0.17%,至98.97。