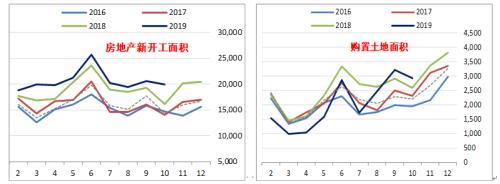

1-10月经济数据公布,其中房地产新开工累计同比增加10%,前值8.6%,月同比增速达到23.2%,时隔8个月增速重回20%以上,应该是远超市场预期,施工及竣工当月同比增速也增至20%以上,从数据看房地产由施工向竣工周期过度的趋势未变,不过10月能给出如此高的新开工和施工量,体现出了当前地产的韧性。10月新开工环比回落3.1%,2016-2018年同期数据为7%-16%,2019年10月同比增幅较大,一定程度是源自2018年10月环比大幅下降,导致今年基数减小,不过季节性下滑幅度为近4年最低,说明房企当前仍处在高周转阶段。

1-10月经济数据公布,其中房地产新开工累计同比增加10%,前值8.6%,月同比增速达到23.2%,时隔8个月增速重回20%以上,应该是远超市场预期,施工及竣工当月同比增速也增至20%以上,从数据看房地产由施工向竣工周期过度的趋势未变,不过10月能给出如此高的新开工和施工量,体现出了当前地产的韧性。10月新开工环比回落3.1%,2016-2018年同期数据为7%-16%,2019年10月同比增幅较大,一定程度是源自2018年10月环比大幅下降,导致今年基数减小,不过季节性下滑幅度为近4年最低,说明房企当前仍处在高周转阶段。

10月购置土地面积同比增加12.8%,前值10.4%,季节性走势略好于去年,不过并未明显超预期,只是9-10月份购地面积同比转正,为后期新开工提供了支撑。

房屋销售在连续4月个月同比增加后,1-10月累计同比增速转正,10月销售同比增加1.94%,低于前值2.91%,环比降幅持平去年。当前房企采取以价换量的策略,保证了房地产新开工下滑在可控范围内,因此后期销售情况将决定地产开工,主要是地产资金来源中定金预收款和按揭贷款是当前房企主要资金来源,10月两者同比增速分别为12.88%和18.62%,而国内贷款、自筹资金均明显回落,因此若销售下滑,则房企资金链很容易出现问题。这也是长周期不看好新开工及建材需求的主要因素。

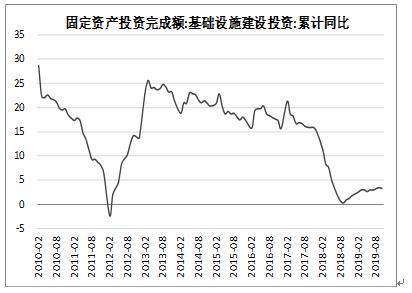

基建投资1-10月累计同比增速为3.26%,前值3.44%,小幅回落。11月13日,国常会提出下调部分基建项目资本金比例要求,同时基建项目可发行权益型,股权类金融工具,结合前期允许将专项债作为部分重大项目资本金,政策倾斜下,基建投资回升空间仍在。

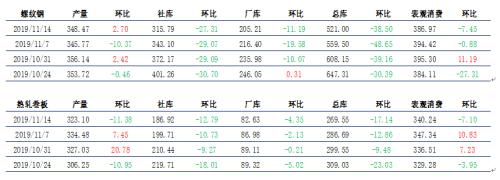

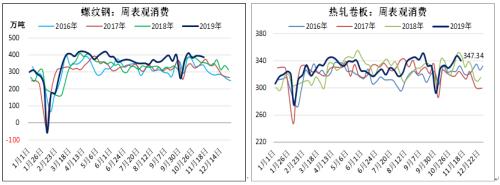

10月建材需求宏微观得到比较好的印证,包括11月初螺纹钢较高的表观需求,因此前期从需求端看空螺纹的逻辑有所弱化,在暖冬的预期下,需求强度有可能会延续至12月。

因此,螺纹价格向上空间需要看供给端弹性,高炉生产受限产影响,近期废钢走势一直弱于成材,根据富宝咨询统计,11月以来钢厂废钢到货量增加,因此需要关注电弧炉开工能否回升,从而带动螺纹产量增加。

当前宏微观数据均给出较好表现,螺纹01合约向上修复贴水的概率增加,但同样需要注意的是,单月数据代表性相对有限,当前螺纹05和10合约盘面毛利分别增至400元和300元以上,因此若近月合约向上修复贴水,远月跟涨将为产业提供较好的套保机会。

短期宏观数据刺激及现货需求支撑下,螺纹做空暂时规避,在01合约交割逻辑结束后,可做空05和10合约,届时北材南下预计将陆续到达,毕竟当前华南、华东与东北价差已明显拉开。当前建议持有1/5正套和1/10正套。

本文内容仅代表作者观点,不代表本站立场,如若转载,请注明出处:https://www.fx220.com/redian/qihuo/34408.html

相关推荐

-

美元再破99、金价失守1490 晚间鲍威尔讲话重磅来袭

周二(10月8日)亚市早盘,美元指数再度突破99大关,而现货黄金重新失守1490美元/盎司。稍早贸易局势方面传来最新消息,市场风险偏好情绪因此升温,从而令金价受到打压。本交易日,投资者将迎来美联储主席鲍威尔讲话,预计将引发市场波动。

-

黄金期货合约的买卖操作技巧

黄金期货交易的对象不是具体的实物商品,而是一纸统一的“标准合同”,即期货合约。买卖黄金期货合约,有些人是想投机获利,有些人则想回避价格风险,黄金期货交易对于那些希望从市场中牟利的投资者或希望未雨绸缪、保障自己不受价格急剧变化影响的投资者来说,具有相当大的吸引力。

-

哪个现货黄金交易平台点差低

在现货黄金黄金交易中,点差的本质上是买入价和卖盘价之间的差额,是投资者们不可避免的成本费用。对于投资者来说,选择点差较低的平台开户,可以降低将以成本,提高资金利用率,提高收益。

-

皮海洲:ST康美“感谢”正中珠江刺痛投资者

尽管ST康美(行情600518,诊股)如今与正中珠江分手了,但在ST康美造假事件的追责问题上,正中珠江不能一走了之。证监会应尽快给出调查结果和处理意见,应从严追究当事人的责任,并让造假者赔偿投资者的损失。

-

现货黄金交易市场也有庄家吗?

在国内的股/票市场,由于每天的交易量小,非常容易被有雄厚资金的投资者操控,也就是我们常说的庄家控股。对于投资者来说,很难准确的判断行情走势,增加了交易风险。那么,如今市场上非常火热的现货黄金交易市场也有庄家吗?

-

如何选择好的贵金属投资公司?

随着贵金属市场的繁荣发展,贵金属投资逐渐进入人们的视野,成为他们最青睐的一种投资方式。不过,对于人们来说,选择好的贵金属公司非常重要,既能保障资金安全,又可以确保投资顺利进行,实现投资目的。那么,投资者要如何做,才能选择好的贵金属投资公司呢?请看下面的相关信息。

-

哪些是炒白银的基本原则?

炒白银其实是风险与机会并存的投资,然而有的人能够在短时间内获利,有的人输得一败涂地。究其原因就是能否很好地规避风险,有没有一个适合自己的操作原则,那么怎样才能够在高风险的市场中获利呢?今天小编就给大家介绍一下炒白银的基本原则是什么?