摘要: 为了更好地了解沥青市场情况,研究所与浙江分公司联合对沥青形势进行调研分析。2019年11月5日-11月8日浙江分公司到东北地区进行调研,实地了解炼厂的沥青生产、原料采购、装置变化以及市场供需等情况。根据调研详情,研究所结合沥青的基本面数据,对沥青的运行情况进行深入分析。

摘要:

为了更好地了解沥青市场情况,研究所与浙江分公司联合对沥青形势进行调研分析。2019年11月5日-11月8日浙江分公司到东北地区进行调研,实地了解炼厂的沥青生产、原料采购、装置变化以及市场供需等情况。根据调研详情,研究所结合沥青的基本面数据,对沥青的运行情况进行深入分析。

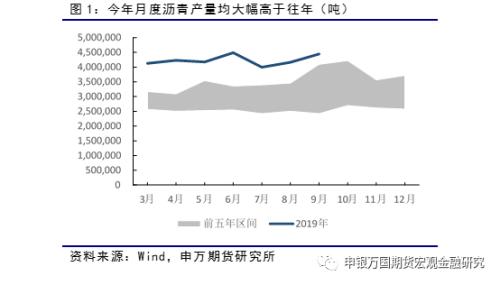

今年沥青产量过高,明年或有所下降。今年下半年沥青现货、期货价格表现不振,并非出于需求下降,而是由于本年沥青产量的快速增长,而产量增加是由年初预期需求大增,炼厂加大沥青生产力度所致。明年炼厂或因今年需求不及预期对沥青产量进行调整,加大生产低硫燃料油也可能影响沥青的产量。

沥青仍在探底过程,成本决定底部位置。市场需求不及预期,贸易商前期囤积较多资源,随着需求大涨的预期破灭,市场的看空心态进一步加剧。部分贸易商今年冬储的预期价格或在2500元/吨至2900元/吨之间。不过,也不必对沥青价格过度悲观,沥青价格的底部将由原油价格所决定。若原油价格稳定在60美元附近,将能在3000元/吨左右给予沥青现货一定的支撑。

马瑞原油对沥青生产的影响不宜高估。调研发现,马瑞原油在东北地区炼厂生产沥青过程中并非不可或缺。从全国层面来看,随着不依赖马瑞原油生产的“东海牌”沥青在上期所注册,马瑞原油对我国沥青生产的重要性也将不断地下降。

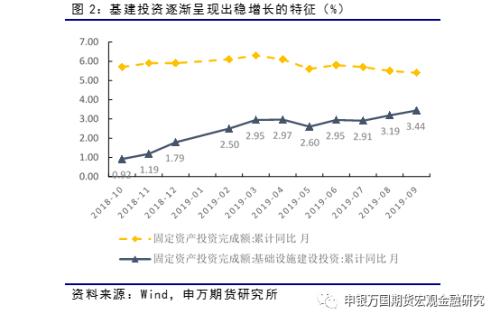

基建及船燃新规影响,明年沥青价格或有支撑。根据5年计划特点,2020年或将出现大量的沥青需求。经济下行压力或也使基建投资成为稳增长措施。另外在船燃新规影响下,部分炼厂或加大生产低硫燃料油的力度,也将挤占部分沥青产能,给予沥青价格一定的支撑。

一、调研背景

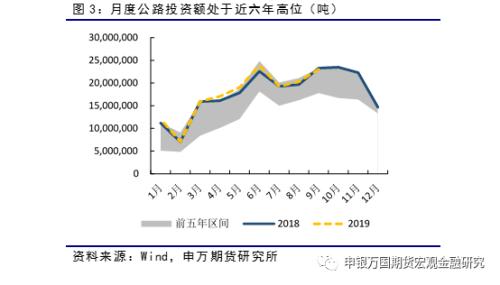

近年来,东北地区沥青产量稳步增长,2019年1-8月份东北地区沥青产量达到了366万吨,在全国沥青产量中的占比超过了20%。然而东北沥青需求与沥青产能形成明显反差,2013年-2019年东北地区公路建设投资在全国的占比仅在在2%-4%,并有继续下滑的态势。由于东北供应明显过剩,而华东地区存在供应缺口,南北沥青形成一定的价差,导致东北沥青南下华东的情况时有发生。2019年8月下旬开始东北部分炼厂开始大量发运沥青南下,东北沥青的影响正超出东北范围。

为了更好地了解沥青市场情况,2019年11月5日-11月8日申万期货浙江分公司到东北地区进行调研,实地了解炼厂的沥青生产、原料采购、装置变化以及市场供需等情况。根据调研详情,研究所结合沥青的基本面数据,对沥青的运行情况进行分析,内容如下:

二、调研分析

(一)今年沥青产量过高,明年或有所下降。

今年下半年沥青现货、期货价格表现不佳,并非由于需求过低,沥青产量快速增长导致的供需不平衡才是主要原因。由于今年适逢建国70周年,市场预期本年基建投资将有较好表现,对沥青形成较大的需求,部分炼厂、贸易商预期价格能达到4000元/吨,从而加大产量主动补库累库。然而,截至11月份需求并未达到年初预期,各大炼厂的利润情况并不乐观,一些炼厂沥青业务甚至亏损,部分炼厂出于战略考虑向南出货沥青。炼厂或因今年需求不及预期对明年沥青产量进行调整,加大生产低硫燃料油也可能影响沥青的产量。

(二)沥青仍在探底过程,成本决定底部位置。

今年沥青行情“旺季不旺”已成既定事实,市场需求不及预期,贸易商前期囤积较多资源。随着预期逻辑的破灭,市场看空心态进一步加剧,贸易商加速出货,沥青市场进入探底过程。同时,冬储需求也未开始,沥青期价难有支撑。在看空心态和需求不振的影响下,部分贸易商可能将冬储预期价格设置在2500元/吨至2900元/吨附近。当前贸易商不会贸然囤货,他们将结合沥青明年预期价格,在合理利润得到保障时才会积极冬储。

不过,也不必对沥青价格过度悲观,沥青价格底部将由原油价格决定。在中美贸易摩擦放缓等宏观形势影响下,原油价格或有一定支撑。若原油价格稳定在60美元附近,将能在3000元/吨左右对沥青现货给予一定的支撑。

(三)马瑞原油对沥青生产的影响不宜高估。

马瑞原油由于沥青出率较高,生产成本较低,是地方炼厂低成本生产沥青的良好原料。在2018年末2019年初马瑞原油停供的消息影响下,沥青期货价格也因此经历了一轮炒作行情。不过从调研情况来看,马瑞原油在东北地区炼厂生产沥青过程中并非不可或缺。炼厂主要使用辽河稠油(含硫<;;;;0.5%,沥青出率40%-50%),南美巴西油(含硫量1%,沥青出率40%),马瑞原油(马瑞50%)掺炼轻质油(出率30%-40%),以及伊重(伊拉克重质原油,与马瑞油性质相近)掺炼。

从全国层面来看,马瑞原油对我国沥青生产的重要性也有所下降。10月31日,中石化“东海牌”70号A沥青成为上期所注册品牌,意味着沥青期货增加了可交割资源。作为国内生产沥青“主力”之一,中石化系炼厂并不依赖马瑞原油生产沥青。综合来看,马瑞原油供应波动对沥青生产和价格的影响不宜高估。

(四)基建及船燃新规影响,明年沥青价格或有支撑。

明年是我国“十三五”计划的最后一年,根据相关计划特点,项目一般在计划初期集中获批。交通重点项目工期一般是3-5年,沥青摊铺往往是最后阶段,因此2020年或将出现大量的沥青需求。另外,当前国内外形势复杂多变,宏观经济下行压力加大,固定资产投资某种程度上成为经济增长的“稳定器”,从数据可以看到近期基础设施投资数据持续回升,可以进一步预期明年基建投资保持有力的投入,专项债等或加大发行力度,道路建设的资金来源将获得保障。

此外,新制定的IMO2020限硫令规定,2020年1月1日起船舶需使用低硫燃料油,但目前国内该类燃料油供应仍显不足,因此东北地区炼厂明年或将生产重心放在低硫船燃180,船燃产量将上升,沥青产量或下降,对沥青价格形成支撑。

三、调研详情

(一)沥青公司A

基本情况:该公司是以产销道路石油沥青、高档车用润滑油基础油和环烷基润滑油系列产品为主营业务的股份制企业。有四套常减压装置,其中,沥青装置产能100万吨,环烷基基础加氢20万,环烷基加氢裂化30万,润滑油40万。年产沥青可稳定达80万吨。常减压最大负荷可达220万吨,其中沥青可占一半。

产销情况:目前每天产销平衡,日产2200吨,暂时不会考虑减产。主要生产90#(90%),可以当作焦化料卖,但一般不转焦化。主要供应东三省公路,也生产70#,110#和140#,其中70#和90#没有价差。焦化、船燃、防水和冬储需求可以接续,很少主动冬储,除非项目有要求,生产的沥青一半在本地区消化,另一半送往山东或山东以南等地。

原料情况:原料为南美巴西油,有低硫的特点(1%),以布伦特月均价结算,船运周期大约1个月至大连港(601880,诊股),再铁运至盘锦港,按布伦特升水4美元计价,每月原油配额固定,沥青产出比为40%。

行情看法:认为目前现货价格处于探底过程,走势基本上和往年一样,但底部仍然不明确,冬储价格可以参照去年,最低或在2650元/吨。

(二)某炼厂B

基本情况:目前没有满负荷生产,经常一套装置生产,高位负荷一般在7、8月份。常减压装置3套,一套生产沥青,一套产焦化,另有一套装置生产焦化自用。装置原油年加工量平均500万,浮动在470-530万之间,焦化产能100万,沥青年产能为200万。月产能最大可达7000吨,今年沥青产量在140万吨,明年继续削减至100万(包含焦化料),还有83万吨低硫船燃(中石油规划配给任务)。船燃主要是沥青加进口原料调和,送往舟山保税区,该部分大约可消耗50%的沥青。

产销情况:主要生产90#、70#、110#、A级航标,也有生产改性沥青。今年沥青有下海,10月初有约8000吨70#A运往重庆和东莞,主要是改性、焦化和船燃用途的沥青。最近船燃出货较多,库存消化明显。

原料情况:原油主要是辽河油,有低凝,低硫的特点,仅通过直馏就可达0.4%的含硫量。原油通过管道运输至厂区,成本极低,沥青出率大约在40%-50%,也使用其他原油,如科尔沁油等。

行情看法:沥青价格可能稳定在3100-3200元/吨之间。2020年船燃产量将上升,沥青产量或下降。

(三)某特种沥青企业C

基本情况:大型改性沥青生产厂家,某石化的沥青可直接灌输至厂内,能做到锁料锁价。

产销情况:销售70#和90#为主,炼厂成本在2600-2700元/吨,最高2800元/吨。客户群体为黑吉辽内蒙等地区,也有南下的需求船运费到华东260-270元/吨,到南京时间一周左右,运输距离在1000公里以内,1000公里以外温度不能得到保证;SBS改性费650左右,根据改性剂市场价变动。

行情看法:预计冬储价格东北地区最低,价格3000元/吨,时点为年前年后,但时间窗口较短。

(四)某专业沥青贸易商D

产销情况:往年销售30到40万吨,今年有望突破50万吨,主要东北内销,偶尔船运到江南。储罐加热主要使用天然气,油或煤,用煤成本最低,不到20元/吨,改用油则需30-40元/吨,加热出库总成本不超过30元/吨,5天时间可以完成加热3000-5000吨的罐,量少则直接从炼厂出货。

行情看法:冬储价格看到2500-2600元/吨之间,时间可能在12月-3月。

(五)某生物能源公司E

基本情况:三套常减压装置,加工能力分别350万吨、50万吨和80万吨,明年还将上新装置。沥青产能150万吨,今年产量130万吨。其中110#、130#和140#产量共10万吨,主要是区域内和集团内自用。

产销情况:日产4000-5000吨,库存无压力,库容20万,库存约为30%-40%的水平,原油罐容80万吨。在东北夏天淡季会进行检修,时长半个月到一个月。冬季还将维持生产,一般卖给贸易商拉到社会库。今年有15万吨送往华东地区,还有6万吨计划11月底前南下,价格在3150元/吨左右。

原料情况:主要是中燃油配给的马瑞(50%)与其他原油混炼,沥青出率大约在30%-40%,其中产出的蜡油自用。一部分沥青由中燃油回购,另一部分南下至华东,主要是江浙一带,与炼厂直接对接。生产沥青成本高于2800元/吨,低价销售主要是为了打开市场。

行情看法:冬储价格看到2800-2900元/吨。

(六)某炼厂F

原料情况:目前主要以马瑞油为主要原料,生产A级国标沥青,中燃油回购一部分,也会采购与马瑞性质差不多的伊重(伊拉克重质原油),目前有掺炼。生产成本高于3000元/吨。11月20日检修, 12月中下旬开始生产准备供应冬储。

产销情况:冬储时间从当年12月至次年3月共4个月,每月大约生产3-3.5万吨,一半区域内消耗,一半下海(主要送往舟山和宁波)。冬储前期下海价格大约在2850元/吨,后期可降至2750元/吨左右。船运费高位可达220-230元/吨,一般在160-180元/吨左右。目前每天大约生产1000-1100吨,不累库。改性(用的基质沥青)一天最多可以生产1500吨,一般1300吨。主要与中石油合作,有桥面浇筑、机场等项目。由于距离港口较远,存在一定的运输劣势,贴水50元/吨左右。

(七)某大型炼厂G

基本情况:一套常减压主产沥青,另有一套改性沥青装置。基质沥青直接管输进入改性沥青装置,常减压装置产能100万吨,年产沥青50万吨,主要是90#,110#,不同型号切换较为方便。厂区10万原油库容,4万沥青库容,近期基本无沥青库存。

产销情况:除了道路需求,今年的焦化方向较少,船燃需求较多达到40%左右,预计后期低硫船燃生产占比可达50%。目前沥青价格3200元/吨左右,成本高于3200元/吨。

原料情况:原油只用中海36-1原油,36-1原油资源供应每年500-600万吨左右,供中海油系统内部使用,有低硫的特点,布伦特计价升水2美元左右。

本文内容仅代表作者观点,不代表本站立场,如若转载,请注明出处:https://www.fx220.com/redian/qihuo/34128.html

相关推荐

-

避险情绪升温 炒白银投资者蠢蠢欲动

现货白银前一交易日开盘22.38美元/盎司,盘中最高22.76美元/盎司,最低22.32美元/盎司,报收22.66美元/盎司,较前一交易日涨0.29美元/盎司,日K线收小阳线。

-

入场脚步暂放缓 北向资金继续“扫货”行业龙头

11月27日,两市震荡调整,上证指数下跌0.13%,深证成指下跌0.30%,创业板指下跌0.28%。随着MSCI的A股扩容第三步在11月26日收盘后正式生效,近段时间连日净流入的北向资金在27日出现了放缓迹象,当日早盘北向资金一度出现净流出,截至收盘,北向资金净流入规模为24.22亿元。

-

贵金属投资中的斩仓是什么意思?

在贵金属投资的过程中,投资者处理所持仓位的操作方法有多种,斩仓就是其中的一种,在行情对投资者持仓不利的情况下,有部分投资者就会采取斩仓的方法减少损失。那么,贵金属投资中的斩仓是什么意思呢?请看以下相关内容。

-

比特币期权产品即将推出 芝商所负责人怎么看?

目前,加密货币市场仍处于起步阶段,市面上只有一小部分传统金融市场的交易和投资产品。然而,在过去几年,随着比特币和其他加密资产相关产品,如BitMEX期货和Deribit期权的推出,加密货币领域在持续发展。

-

交易商:美元/日元11月22日交易策略

FX168财经报社(香港)讯 周五(11月22日)亚市午后,美元日元位于108.60附近水平徘徊。日内先延续上一交易日以来的走高之势至108.70相对高点,但之后自该点回撤,目前继续维持下行。

-

*ST沈机:通用技术集团拟作为战略投资者参与公司重整

*ST沈机(行情000410,诊股)披露公司重整计划草案。根据计划,公司将引入通用技术集团作为战略投资人,重整如能顺利实施,通用技术集团将出资成为第一大股东,持股比例预计为29.99%,金融普通债权人对沈机股份的持股比例约为25%。公司的巨额债务获得清偿,资产负债率预计低于40%。公司股票自11月15日起继续停牌。

-

几种炒白银常见短线操作手段

短线炒白银的优势在于机动性强,提前落袋为安的心理让很多投资者乐于进行短线操作。短线炒白银操作的两种常规手段:追涨与低吸是一枚硬币的两面,对立而统一。追涨可以赚钱,低吸也可以赚钱,追涨可以输钱,低吸也可以输钱;输与赢跟手法无关,而与理念与执行力有关。

-

李超:加快构建资本市场数字化新生态

证监会副主席李超日前在深交所技术大会上发表致辞时表示,要加快构建资本市场数字化新生态。针对资本市场数字化生态的组织结构、运行机制、关键技术、数据治理、创新发展等重大命题开展研究,做好行业数字化生态总体规划,推动相关制度、指引、标准等体系建设,打通信息共享关键一公里。

-

实盘赛 创新是永恒的主题

实盘赛已不仅仅是一个比赛,更是一个平台,聚集了众多的业内机构、精英。与此同时,实盘赛也成为合作机构与指定交易商拓展业务、展示实力、创新服务客户的常规渠道之一。

-

纸黄金的建仓时间该怎么把握

仓位的建立对纸黄金投资来说是至关重要的,但是什么时候建仓却又是一个难题,我们只有解决了纸黄金交易中建仓时间的难题,才能更加笃定的做好纸黄金投资。那么,纸黄金的建仓时间该怎么把握?