运行逻辑:下周宏观数据公布较多,市场对数据预期较为中性,叠加近期中美贸易谈判较为顺利,宽慰市场情绪。锌基本面上看,越发多的资金开始入场空头头寸,一方面中长周期逻辑支持,另一方面,目前价格入场空头性价比(成本较好);近期锌价受伦锌多空博弈较大,从持仓看,11月date上多头有消退迹象,但12月date上仍有较集中的多头分布,因而看近期价格可能会出现反复。最后,随着时间的推移,全球市场累积锌锭库存,从而令空头筹码随着时间推移愈发强,因而近期入场空头也是符合逻辑。

运行逻辑:下周宏观数据公布较多,市场对数据预期较为中性,叠加近期中美贸易谈判较为顺利,宽慰市场情绪。锌基本面上看,越发多的资金开始入场空头头寸,一方面中长周期逻辑支持,另一方面,目前价格入场空头性价比(成本较好);近期锌价受伦锌多空博弈较大,从持仓看,11月date上多头有消退迹象,但12月date上仍有较集中的多头分布,因而看近期价格可能会出现反复。最后,随着时间的推移,全球市场累积锌锭库存,从而令空头筹码随着时间推移愈发强,因而近期入场空头也是符合逻辑。

策略:在确定消费并无明显亮点或宏观热情消退后,可逢高做空。

风险:高层利好政策继续加持或消费超预期强劲。

1、对于全球消费增速的预期,至0.5%。

2、根据最新冶炼排产计划略有下调今年冶炼增量。

价格预测与操作建议

长周期价格预测:(本期更新:2019-9-8)

长周期看,未来2-3年锌精矿对应锌消费出现连续过剩且在当前价格前提下,过剩量级也逐年扩大,因而需要通过锌价下跌(实质是锌精矿价格下跌)来调节锌矿产出,由于我们对远期锌消费持谨慎观点,预计在0-1%的消费增速情况下,所对应的锌矿量级成本预计在2200美元/吨附近。

中短期市场预期和矛盾(本期更新:2019-9-8)

经过上半年的锌价与TC双双下跌,锌矿价格已经跌至2016年价格附近水平,进一步中期压缩的利润较为有限。另一方面,冶炼由于各种原因,导致下半年增量低于预期,从而致使锌锭库存积累进度缓慢。在当前消费水平和供应节奏下,四季度国内仍旧需要去化很大部分的库存,令市场再度回到低库存的境地中。

投资建议

在锌价下跌过程中,供应端(锌矿与冶炼)重新分配利润,从而抑制冶炼产出的增量;最终修正目前锌锭略有过剩的状态;短期和中期时间内,有限的锌锭库存都有可能成为扰动市场(更多体现为现货与基差),因而警惕未来每个合约进入当月后的基差剧烈波动;由于四季度,国内仍会出现深度短缺,需要依赖一定进口才能平衡,因而可以考虑进口出现深度亏损时建立跨期反套策略。

保值建议

矿山:逢高择机卖出锁定利润

加工、贸易:卖出保值可尝试建立近月

下游:买入保值选择远月合约

市场调研情况

▲产业调研:供应环节

1、(11-8)河南某企业11月系统检修,预计影响小几千吨量

2、(11-8)云南某新建企业11月检修,预计影响超一半产量

3、(11-1)陕西某大型冶炼厂10月中重启第三车间,并全力以赴生产,令10月产量推高至2.7万吨

4、(11-1)广西某停产数年的企业重启,但由于环保问题而产出受限,预计现阶段产出1000-2000吨/月

▲产业调研:消费环节

1、(11-08)近期合金类产品订单分化明显,由于较低比价,不少合金终端在国内采购合金进行加工出口

2、(11-01)近期基建订单持续发热,不少铁塔轨道交通和公路护拦板订单近期都不表现不错

▲市场矛盾及交易策略调研

1、走势:锌价近期表现较为强势,但市场多数观点认为远期过剩的概率较高,因而市场对锌的观点仍旧是作为空头为主,争论点在于空头入场的时机与高度。

2、热点:上周由于伦锌的下跌,周内比价波动较大反套获得收益,据了解有部分资金选择获利了结。

数据

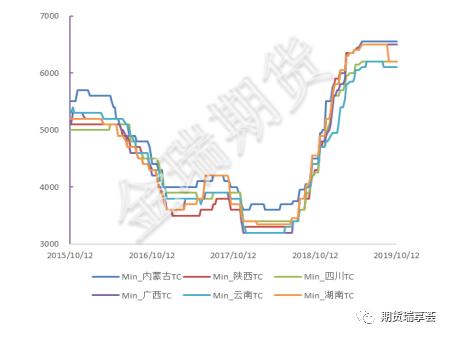

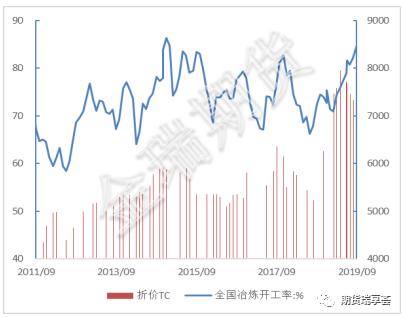

1)本周国产锌精矿加工费与上周持平,主流成交在6050-6500元/吨,进口锌精矿加工费报270-290元/吨;前期广西地区发生矿难,当地锌矿意欲下调加工费,但由于存在进口矿补充,冶炼厂报价较为坚持。

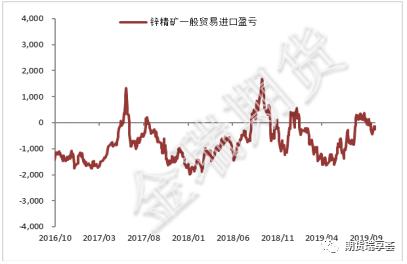

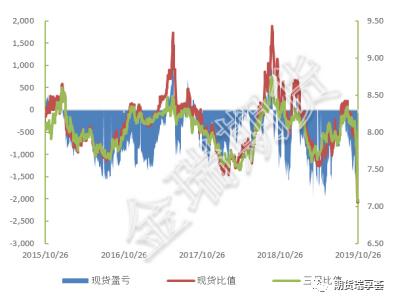

2)本周内伦锌回调,出现大幅下跌,且伴随着0-3back的降低,沪伦比值录得回升;周内三月比值自7.49回升至7.57,实物进口亏损自亏2700元/吨收窄至亏2200元/吨。长期的大幅进口亏损,令本周保税区库存继续流出。

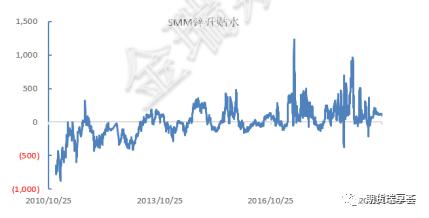

3)本周现货升水较为稳定,上海地区周内对1912合约升水80-90元/吨,后半周锌价回落吸引了一定的询盘问价,但实际采购量未见放量。广东市场升水表现同样僵持,周内对1912合约贴水在30-40元/吨附近,锌价下跌后下游采购兴趣较高。

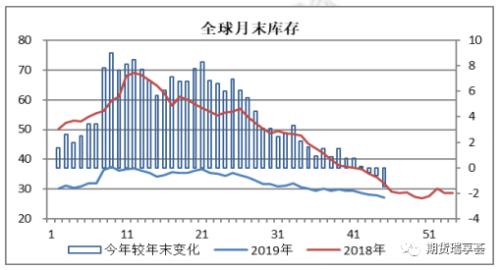

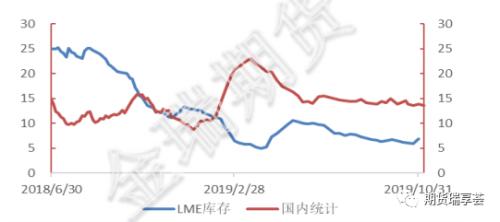

4)本周国内库存增加0.31万吨,至14.16万吨;国内保税库库存下降1000吨至7.84万吨;LME库存5.08万吨,较上周下降0.37万吨;全球显性库存共计27.08万吨,较上周减少0.15万吨,全球总计较年初减少1.44万吨,较去年同期下降2.15万吨。

锌精矿现货市场表现

1、本周国产锌精矿加工费与上周持平,主流成交在6050-6500元/吨,进口锌精矿加工费报270-290元/吨

2、前期广西地区发生矿难,当地锌矿意欲下调加工费,但由于存在进口矿补充,冶炼厂报价较为坚持

锌精矿供应

1、据了解,国内不少省份出现高品位加工费下调,南方各地区下调约50-100元/吨,东北下调约50元/吨。

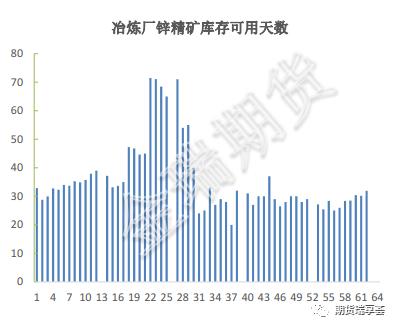

2、近期,冶炼厂开启冬储进行,由于对远期原料供应宽裕的预期尚在,因而炼厂对大规模建原料库存没有兴趣,目前炼厂原料库存预计约30天左右。

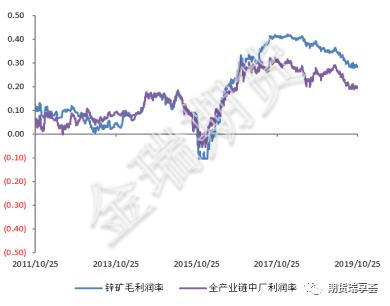

精炼锌环节利润丰厚

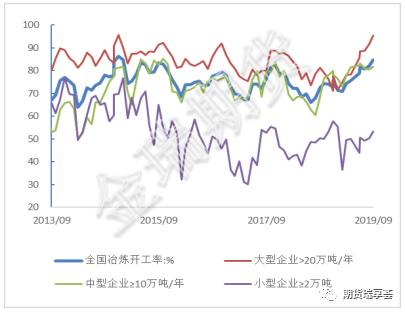

1、据smm调研,9月国内重点冶炼企业开工率为84.77%,环比增加2.71%

2、9月,国内冶炼厂几乎没有成规模的检修,各家企业纷纷着手加紧生产:一方面河池等企业自8月检修后恢复产量;另一方面,四环,汉中等企业提高运行产能。

3、10月国内已经没有安排检修,随即产量将继续小幅而又稳步的提升。

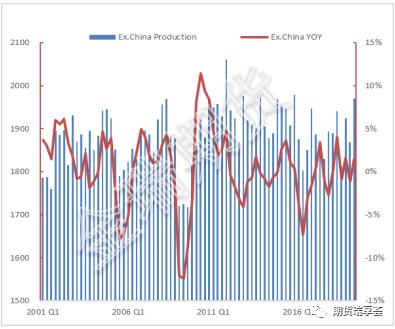

境外精炼锌生产事故频发

1、10月,月初Vedanta发布公告,称旗下Skprpion冶炼厂因故自11月停产至明年2月为其四个月,预计影响产量3-4万吨。

2、今年海外锌锭增量本就稀少,8月teck冶炼厂长时间跨度检修,本次vedanta的检修令境外锌锭结余进一步收窄。

进口锌市场

1、本周内伦锌回调,出现大幅下跌,且伴随着0-3back的降低,沪伦比值录得回升;周内三月比值自7.49回升至7.57,实物进口亏损自亏2700元/吨收窄至亏2200元/吨。

2、长期的大幅进口亏损,令本周保税区库存继续流出。

国内现货市场

1、本周现货升水较为稳定,上海地区周内对1912合约升水80-90元/吨,后半周锌价回落吸引了一定的询盘问价,但实际采购量未见放量。

2、广东市场升水表现同样僵持,周内对1912合约贴水在30-40元/吨附近,锌价下跌后下游采购兴趣较高。

国内锌消费情况

1、据Mysteel调研数据显示,镀锌整体开工率为86.84%;产能利用率为64.72%,较上周回升0.41%;周产量为77.85万吨,较上周增加0.49

2、据Mysteel调研数据显示,彩涂整体开工率为88.29%;产能利用率为63.92%,较上周回升1.45%;周产量为17.68万吨,较上周增加0.4

万吨;

3、镀锌库存93.9万吨周环比减0.8万吨;彩涂14.65万吨周环比减0.34万吨。涂镀总库存108.55万吨周环比减1.14万吨。

国内锌消费情况

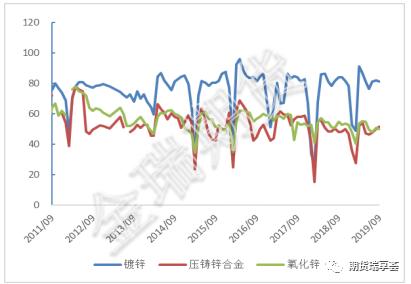

1、据SMM调研显示:9月镀锌开工率为81.04%,环比下降1.06%,同比下降3.61个百分点:下降的原因在于国庆前夕,环保压力较大,天津及华北地区镀锌限产严重。

2、据SMM调研显示:9月压铸合金开工率为51.61%,环比增长1.41个百分点,同比增长3.46个百分点;9月开始,合金的终端内销开始转好,五金卫浴锁具等板块消费有所回升;华南出口订单则恢复得较为缓慢。

3、据SMM调研显示:9月氧化锌开工率为50.05%,环比减少0.74个百分点,同比下降4.74个百分点;汽车行业的疲弱主导着氧化锌消费的低迷。

4、从下游端的原料库存(即锌锭库存),9月下游原料库存平均下降0.6天,其中镀锌下降0.9天至6.2天,压铸合金持平于6天。

库存表现

1、本周国内库存增加0.31万吨,至14.16万吨;国内保税库库存下降1000吨至7.84万吨。

2、LME库存5.08万吨,较上周下降0.37万吨。

3、全球显性库存共计27.08万吨,较上周减少0.15万吨,全球总计较年初减少1.44万吨,较去年同期下降2.15万吨。

本文内容仅代表作者观点,不代表本站立场,如若转载,请注明出处:https://www.fx220.com/redian/qihuo/32313.html

相关推荐

-

十大年度关键词 看遍2019年A股市场

2019年只剩下15天,回眸全年,过往发生的重磅事件在脑海中回放:科创板开板、MSCI扩容、A股“入富”、北向资金“买买买”、分拆上市新规落地等。这十大关键词,浓缩了2019年A股风云。

-

OPEC罕见做出悲观预测!沙特祭出大招 影响EIA库存指日可待!

上周五(8月16日)OPEC发布了对2019年剩余时间石油市场的悲观预期。该组织强调因经济增长放缓,同时因竞争对手增产(主要是美国页岩油)2020年还将面临更多挑战,这为OPEC进一步深化减产提供理据。

-

伦敦金投资如何避开风险

伦敦金是一种比较常见的金融投资产品,虽然我们可以利用其杠杆进行小资金交易,但只要是进入市场,那么我们应该重视资金管理,这样一来我们在进行伦敦金交易时才能更好的避开风险。

-

上期所10月共处理64起异常交易行为

本报讯 上期所11月19日发布公告称,10月份,上期所处理异常交易行为64起。其中,自成交超限19起,频繁报撤单超限42起,大额报撤单超限3起。上期所通过会员单位对上述达到异常交易处理标准的客户进行电话提示70次,将8名客户列入重点监管名单,在会员服务系统通报9次。

-

格力挑头让利:家电板块应声打折 家电白马还能买吗?

有网友调侃:双11的巨大交易量会影响到A股市场今天的资金供给,没想到A股今天还真跌了。今天A股市场低开,尤其是双11掀起让利大战的家电巨头股价纷纷大跌!格力、美的大跌超4%。

-

大量抛售比特币 旁氏骗局PlusToken跑路资产出现异动

【TechWeb】8月15日消息,Primitive Ventures创始人Dovey Wan(万卉)呼吁关注比特币庞氏骗局PlusToken案件,出现了大规模抛售比特币的现象。

-

贝克休斯:美国石油活跃钻井数减少3座 已经连续12个月录得下降

FX168财经报社(香港)讯 美国油服公司贝克休斯(Baker Hughes)周三(11月27日)公布数据显示,截至11月29日当周,美国石油活跃钻井数减少3座至668座,连续六周录得下滑且触及2017年4月来最低。

-

贸易积极变化再度压缩上行空间 黄金技术下行阻力更小?

现货黄金周二(11月26日)适度回升,美市盘中最高触及1461.20美元/盎司,暂时重返1460美元关口上方,中美双方落实“第一阶段”贸易协议的预期再度升温,这令市场风险情绪得到谨慎提振。不过由于这样的波折局势已经出现过多次,因此投资者在实质性进展出现前还将保持警惕,因此金价日内依然获得部分避险买盘的支撑。